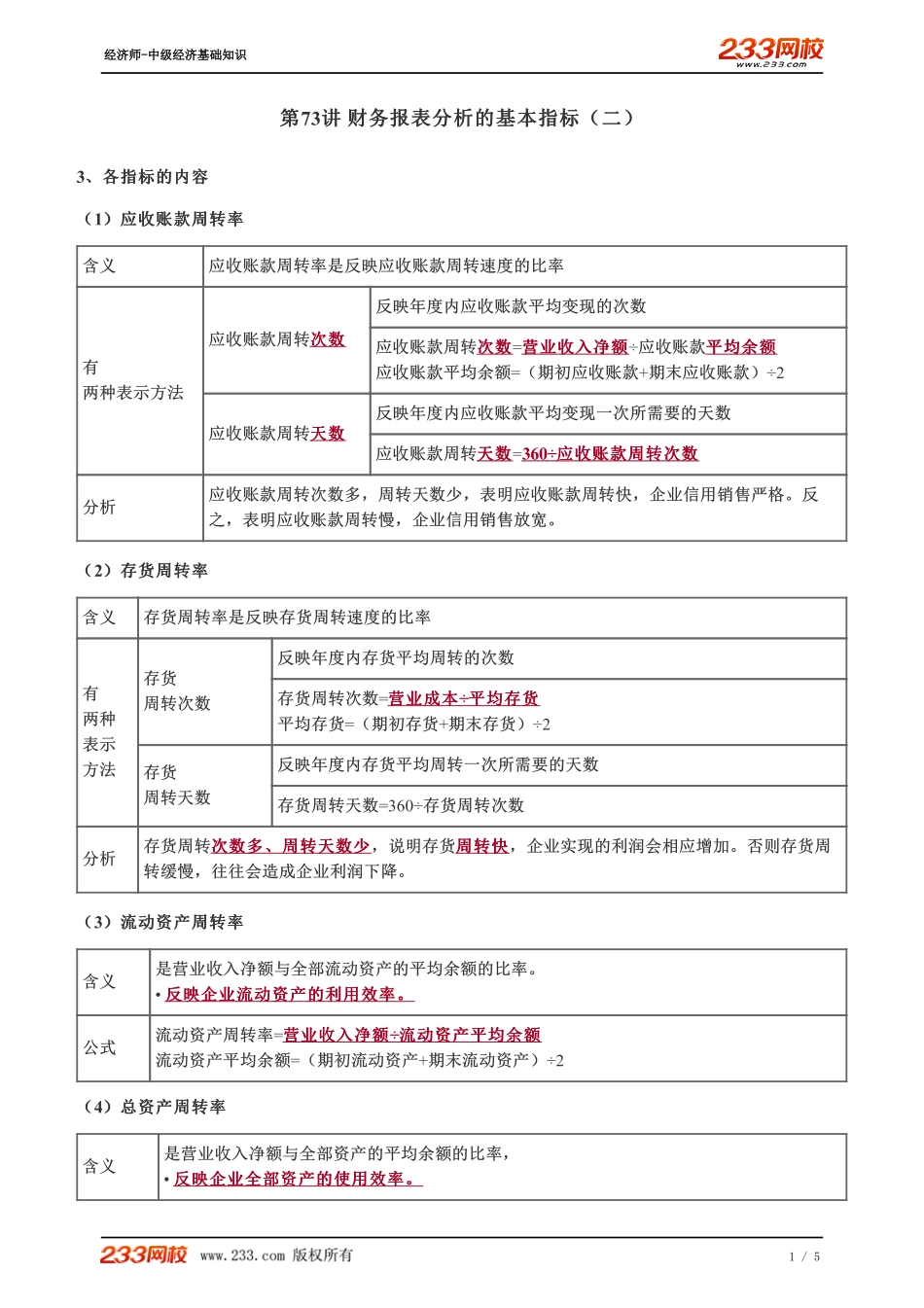

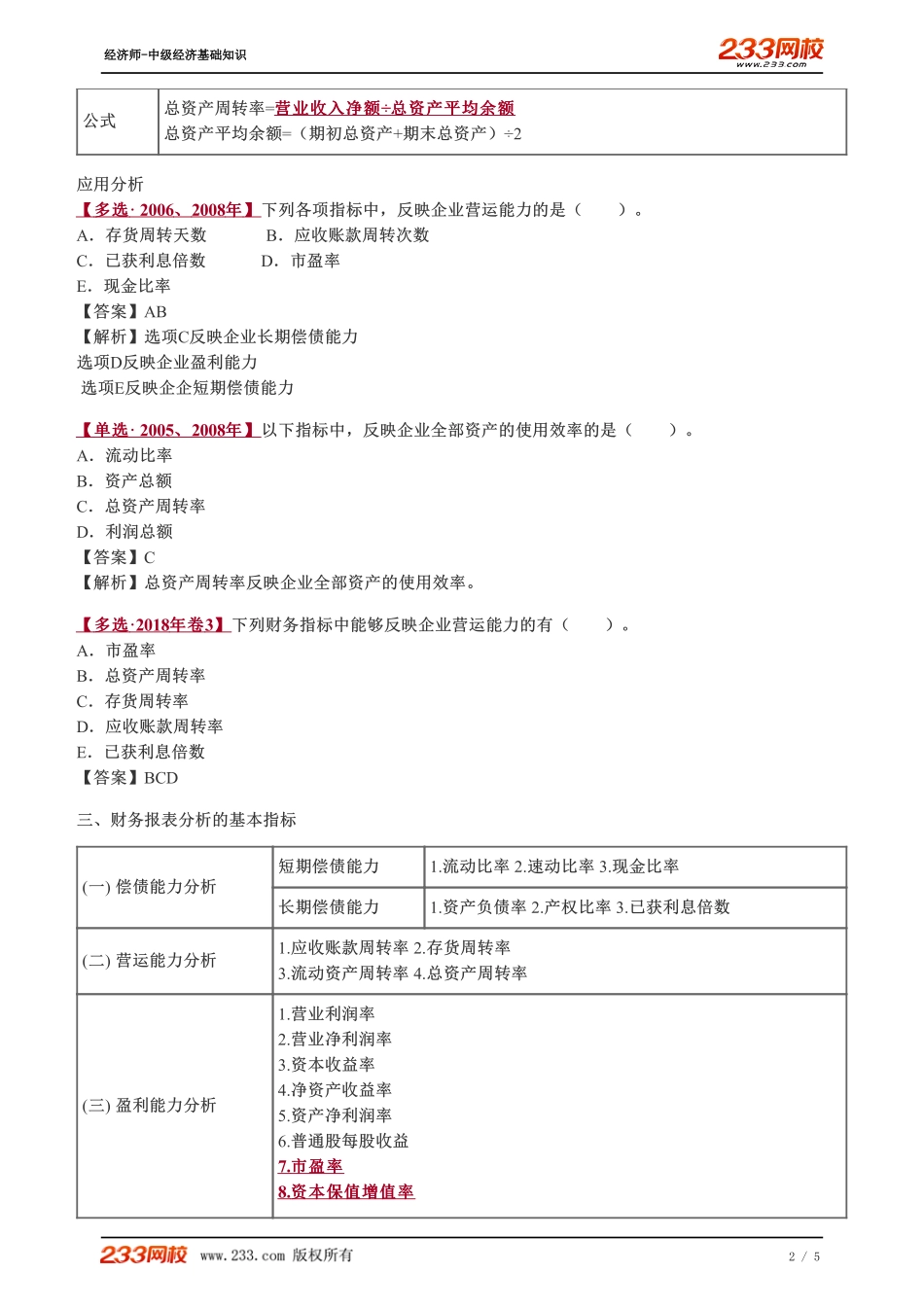

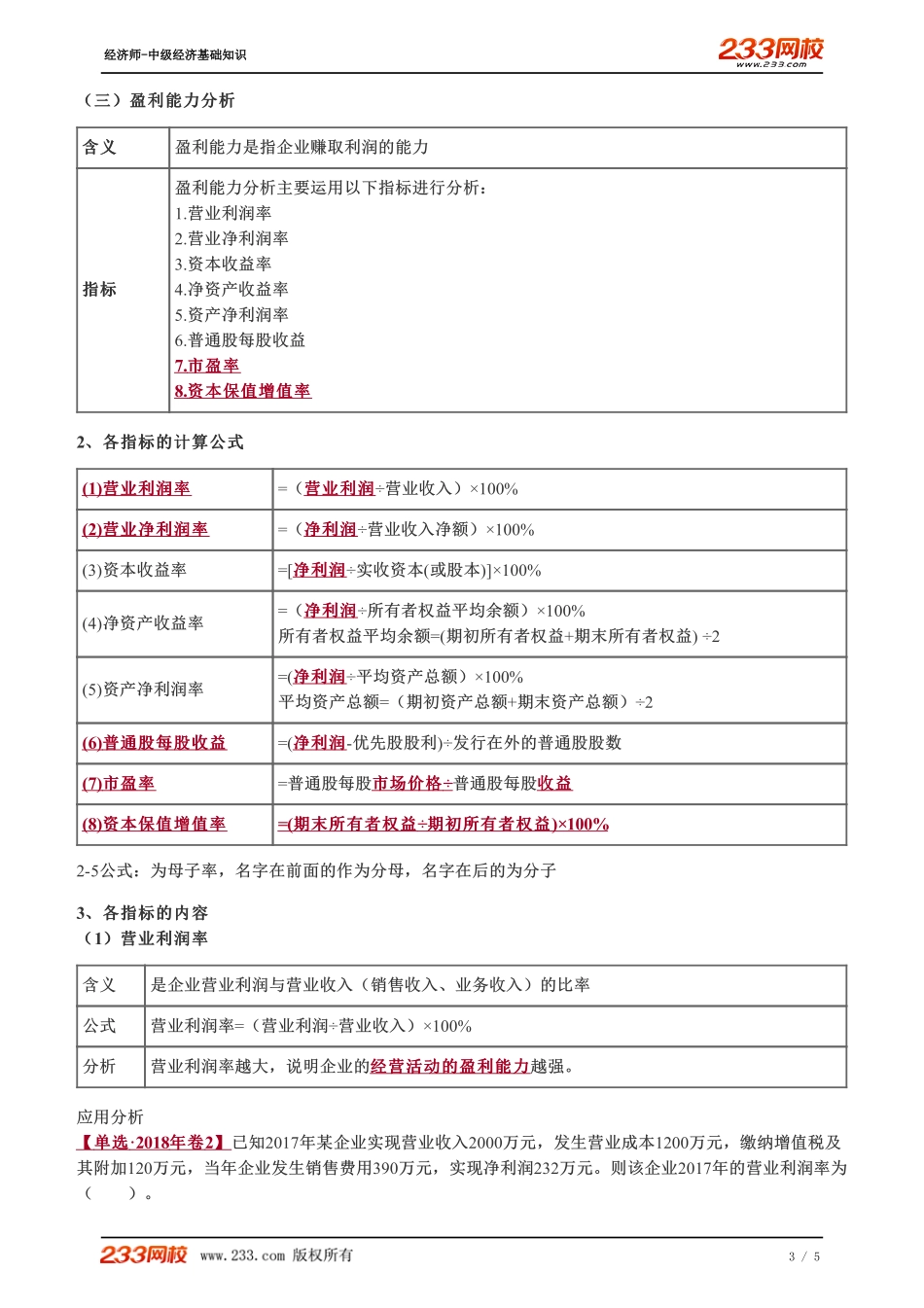

第第73讲讲财务报表分析的基本指标(二)财务报表分析的基本指标(二)3、各指标的内容、各指标的内容((1))应收账款周转率应收账款周转率含义应收账款周转率是反映应收账款周转速度的比率有两种表示方法应收账款周转次数次数反映年度内应收账款平均变现的次数应收账款周转次数次数=营业收入净额营业收入净额÷应收账款平均余额平均余额应收账款平均余额=(期初应收账款+期末应收账款)÷2应收账款周转天数天数反映年度内应收账款平均变现一次所需要的天数应收账款周转天数天数=360÷应收账款周转次数应收账款周转次数分析应收账款周转次数多,周转天数少,表明应收账款周转快,企业信用销售严格。反之,表明应收账款周转慢,企业信用销售放宽。((2))存货周转率存货周转率含义存货周转率是反映存货周转速度的比率有两种表示方法存货周转次数反映年度内存货平均周转的次数存货周转次数=营业成本营业成本÷平均存货平均存货平均存货=(期初存货+期末存货)÷2存货周转天数反映年度内存货平均周转一次所需要的天数存货周转天数=360÷存货周转次数分析存货周转次数多、周转天数少次数多、周转天数少,说明存货周转快周转快,企业实现的利润会相应增加。否则存货周转缓慢,往往会造成企业利润下降。((3))流动资产周转率流动资产周转率含义是营业收入净额与全部流动资产的平均余额的比率。•反映企业反映企业流动资产流动资产的利用效率。的利用效率。公式流动资产周转率=营业收入净额营业收入净额÷流动资产平均余额流动资产平均余额流动资产平均余额=(期初流动资产+期末流动资产)÷2((4))总资产周转率总资产周转率含义是营业收入净额与全部资产的平均余额的比率,•反映企业反映企业全部资产全部资产的使用效率。的使用效率。经济师-中级经济基础知识1/5公式总资产周转率=营业收入净额营业收入净额÷总资产平均余额总资产平均余额总资产平均余额=(期初总资产+期末总资产)÷2应用分析【【多选多选·2006、、2008年年】】下列各项指标中,反映企业营运能力的是()。A.存货周转天数B.应收账款周转次数C.已获利息倍数D.市盈率E.现金比率【答案】AB【解析】选项C反映企业长期偿债能力选项D反映企业盈利能力选项E反映企企短期偿债能力【【单选单选·2005、、2008年年】】以下指标中,反映企业全部资产的使用效率的是()。A.流动比率B.资产总额C.总资产周转率D.利润总额【答案】C【解析】总资产周转率反映企业全部资产的使用效...