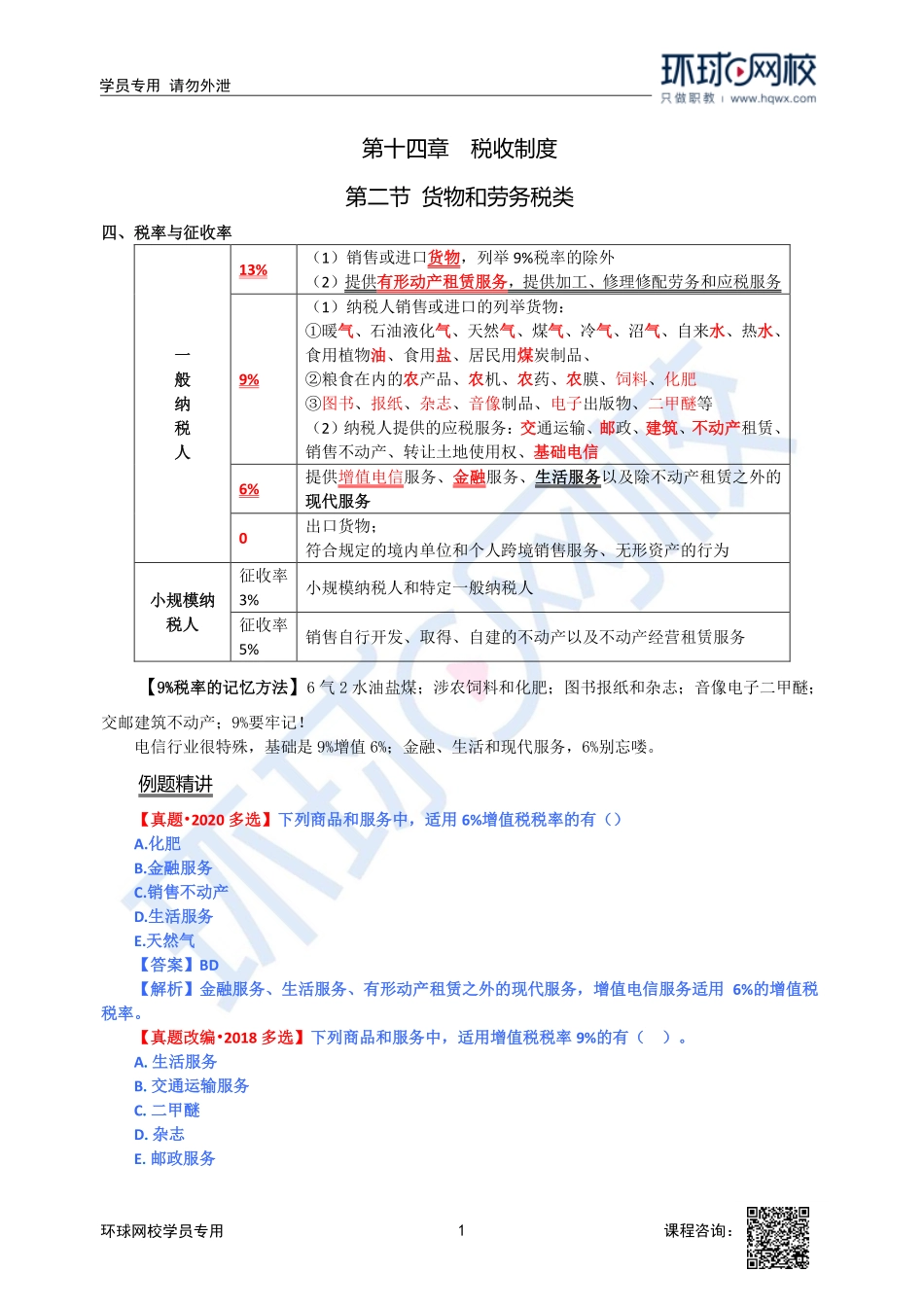

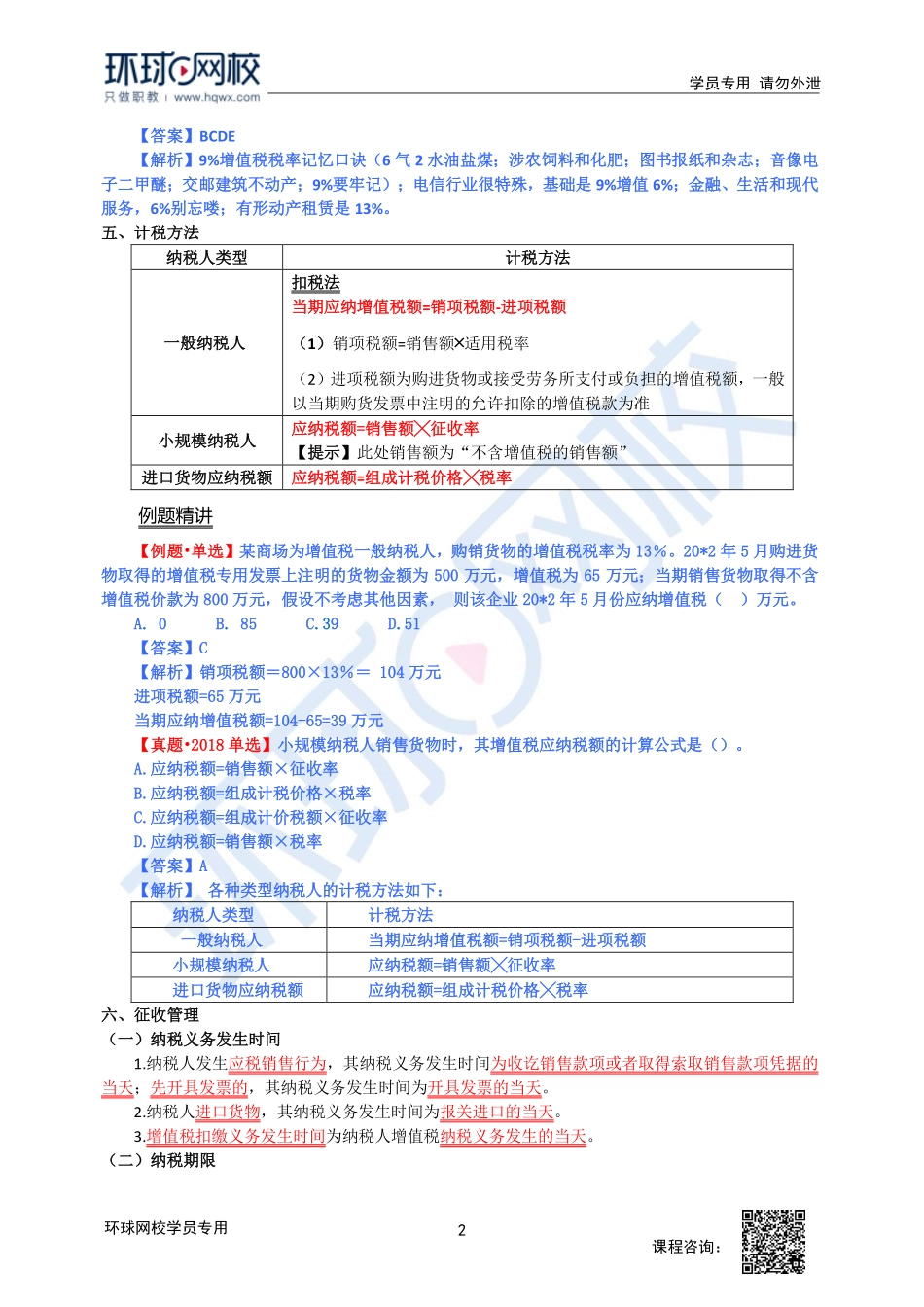

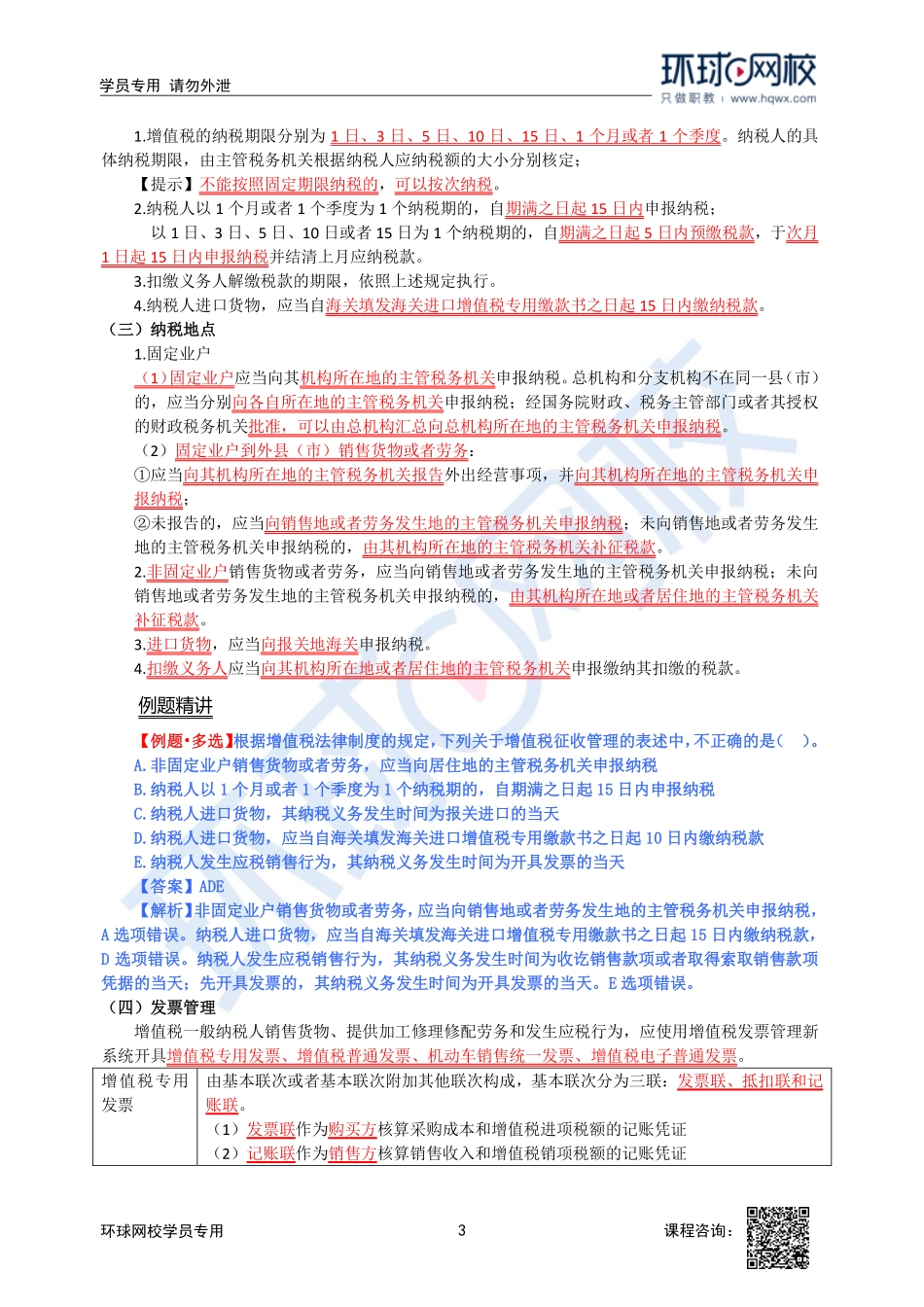

1学员专用请勿外泄课程咨询:环球网校学员专用第十四章税收制度第二节货物和劳务税类四、税率与征收率一般纳税人13%(1)销售或进口货物,列举9%税率的除外(2)提供有形动产租赁服务,提供加工、修理修配劳务和应税服务9%(1)纳税人销售或进口的列举货物:①暖气、石油液化气、天然气、煤气、冷气、沼气、自来水、热水、食用植物油、食用盐、居民用煤炭制品、②粮食在内的农产品、农机、农药、农膜、饲料、化肥③图书、报纸、杂志、音像制品、电子出版物、二甲醚等(2)纳税人提供的应税服务:交通运输、邮政、建筑、不动产租赁、销售不动产、转让土地使用权、基础电信6%提供增值电信服务、金融服务、生活服务以及除不动产租赁之外的现代服务0出口货物;符合规定的境内单位和个人跨境销售服务、无形资产的行为小规模纳税人征收率3%小规模纳税人和特定一般纳税人征收率5%销售自行开发、取得、自建的不动产以及不动产经营租赁服务【9%税率的记忆方法】6气2水油盐煤;涉农饲料和化肥;图书报纸和杂志;音像电子二甲醚;交邮建筑不动产;9%要牢记!电信行业很特殊,基础是9%增值6%;金融、生活和现代服务,6%别忘喽。例题精讲【真题•2020多选】下列商品和服务中,适用6%增值税税率的有()A.化肥B.金融服务C.销售不动产D.生活服务E.天然气【答案】BD【解析】金融服务、生活服务、有形动产租赁之外的现代服务,增值电信服务适用6%的增值税税率。【真题改编•2018多选】下列商品和服务中,适用增值税税率9%的有()。A.生活服务B.交通运输服务C.二甲醚D.杂志E.邮政服务2课程咨询:环球网校学员专用学员专用请勿外泄【答案】BCDE【解析】9%增值税税率记忆口诀(6气2水油盐煤;涉农饲料和化肥;图书报纸和杂志;音像电子二甲醚;交邮建筑不动产;9%要牢记);电信行业很特殊,基础是9%增值6%;金融、生活和现代服务,6%别忘喽;有形动产租赁是13%。五、计税方法纳税人类型计税方法一般纳税人扣税法当期应纳增值税额=销项税额-进项税额(1)销项税额=销售额╳适用税率(2)进项税额为购进货物或接受劳务所支付或负担的增值税额,一般以当期购货发票中注明的允许扣除的增值税款为准小规模纳税人应纳税额=销售额╳征收率【提示】此处销售额为“不含增值税的销售额”进口货物应纳税额应纳税额=组成计税价格╳税率例题精讲【例题•单选】某商场为增值税一般纳税人,购销货物的增值税税率为13%。20*2年5月购进货物取得的增值税专用发票上注明的货物金额为500...