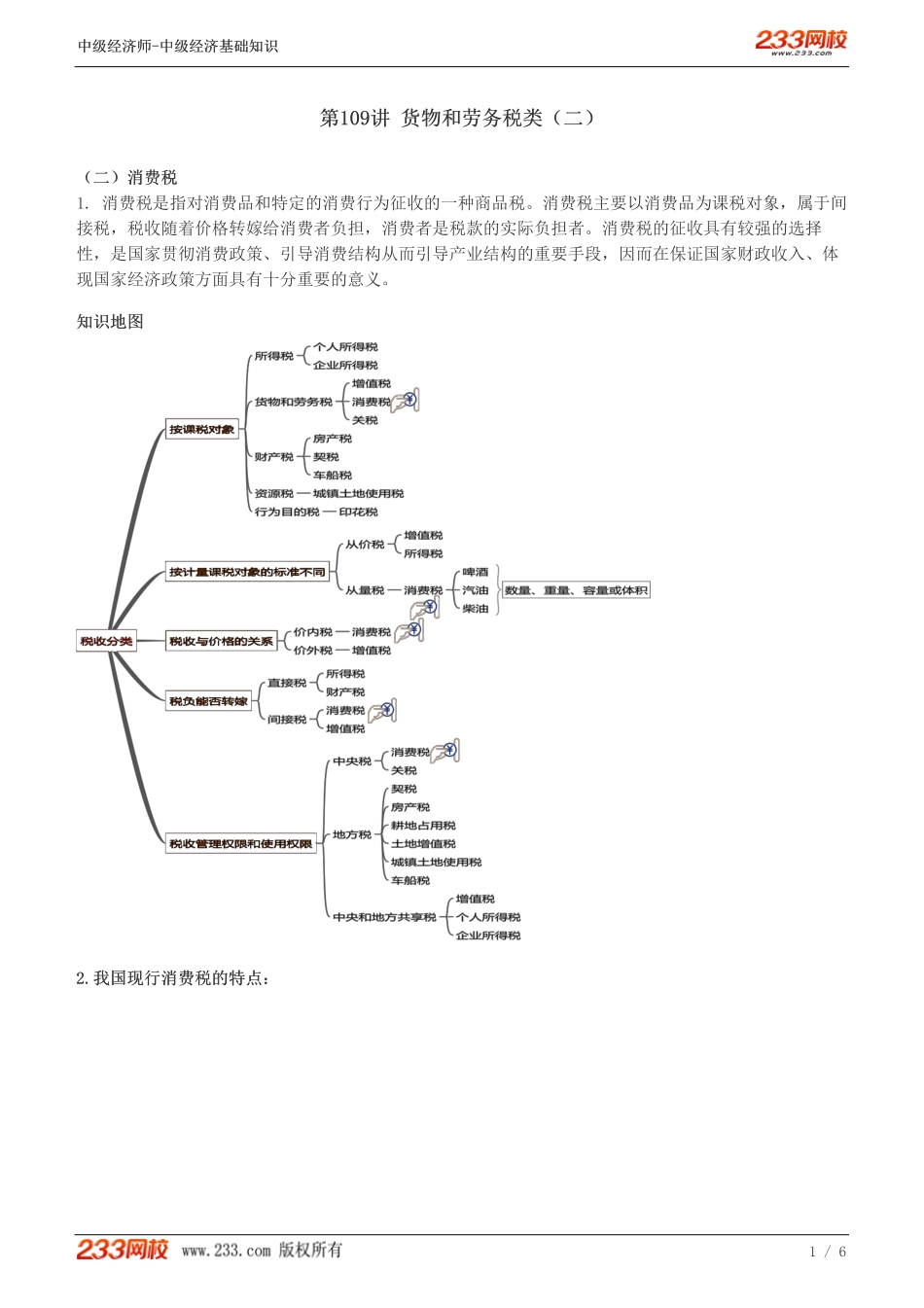

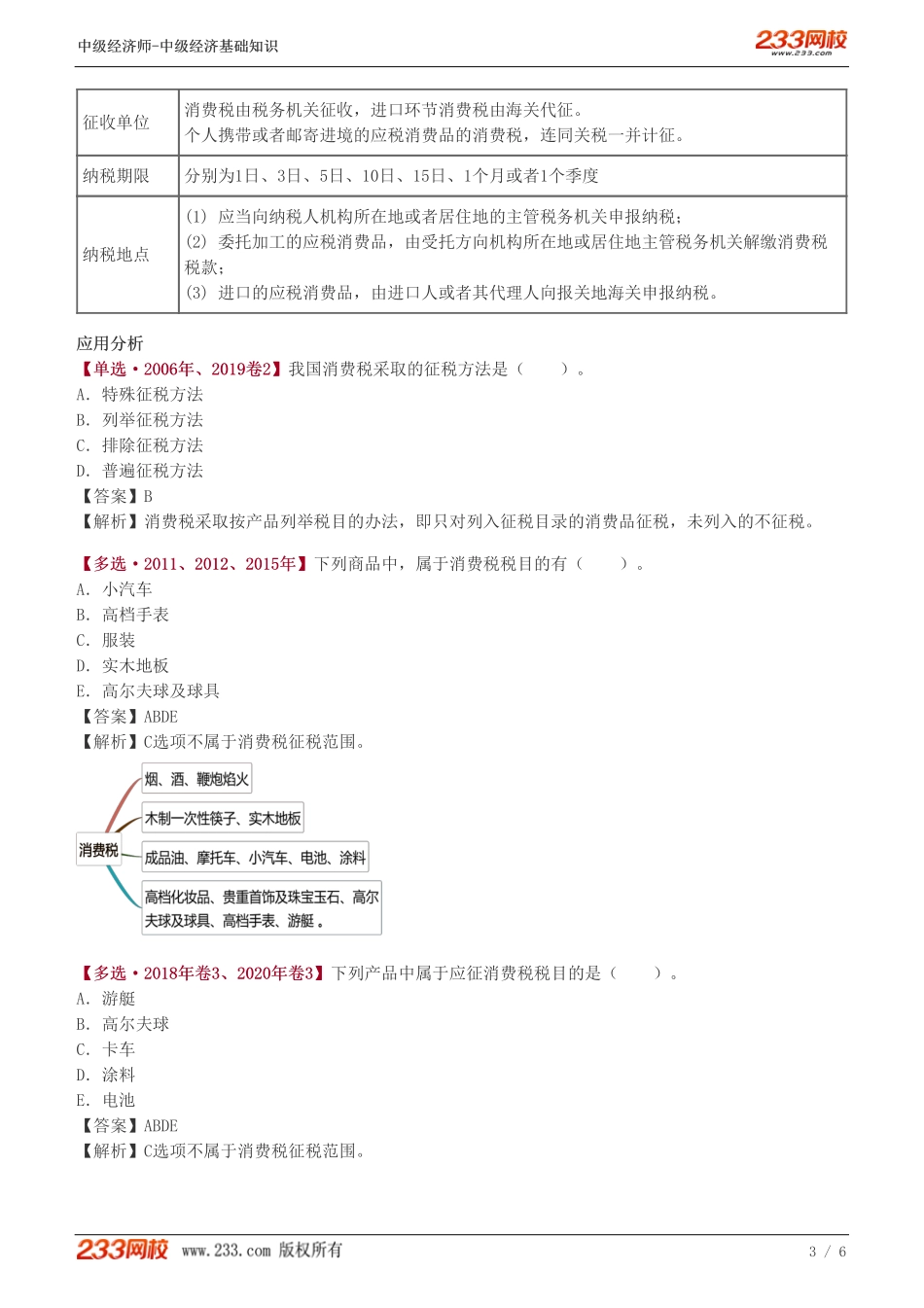

第109讲货物和劳务税类(二)第109讲货物和劳务税类(二)(二)消费税(二)消费税1.消费税是指对消费品和特定的消费行为征收的一种商品税。消费税主要以消费品为课税对象,属于间接税,税收随着价格转嫁给消费者负担,消费者是税款的实际负担者。消费税的征收具有较强的选择性,是国家贯彻消费政策、引导消费结构从而引导产业结构的重要手段,因而在保证国家财政收入、体现国家经济政策方面具有十分重要的意义。知识地图知识地图2.2.我国现行消费税的特点:我国现行消费税的特点:中级经济师-中级经济基础知识中级经济师-中级经济基础知识1/6①征收范围具有选择性征收范围具有选择性在征收范围上根据产业政策与消费政策仅选择部分消费品征税,而不是对所有消费品都征收消费税②一般情况下,征税环节具有单一征税环节具有单一性性主要在生产销售和进口环节上征收③平均税率水平比较高且税负差异平均税率水平比较高且税负差异大大如小汽车按排气量大小划分,最低税率为1%,最高税率为40%④计税方法具有灵活性计税方法具有灵活性消费税计税时既采用对消费品制定比例税率,以消费品的价格实行从价定率的计税方法,也采用对消费品规定单位税额,以消费品的数量实行从量定额的计税方法。对卷烟、白酒还采用了从价征收与从量征收相结合的复合计税方法3.3.征税范围和纳税人征税范围和纳税人(1)征税范围:采取列举征税列举征税办法,即只对列入征税目录的消费品征税,未列入的不征税。(2)纳税人:在我国境内生产、委托加工和进口应税消费品的单位和个人4.4.税目和税率税目和税率消费税采取按产品列举税目的办法。(1)税目:我国征收消费税的消费品共15类消费品。①①烟、酒、鞭炮焰火;烟、酒、鞭炮焰火;②②木制一次性筷子、实木地板;木制一次性筷子、实木地板;③③成品油、摩托车、小汽车、电池、涂料;成品油、摩托车、小汽车、电池、涂料;④④高档化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇。高档化妆品、贵重首饰及珠宝玉石、高尔夫球及球具、高档手表、游艇。(2)税率:采用比例税率和定额税率两种基本形式。①大多数应税消费品采用1%到56%的比例税率;②啤酒、黄酒啤酒、黄酒和成品油成品油适用于定额税率;③白酒、卷烟白酒、卷烟等应税消费品实行定额税率与比例税率相结合的复合计税。5.5.计税方法计税方法消费税实行从价定率、从量定额,或从价定率和从量定额复合计税的办法计算应纳税额。(1)实行从价定率计征办...