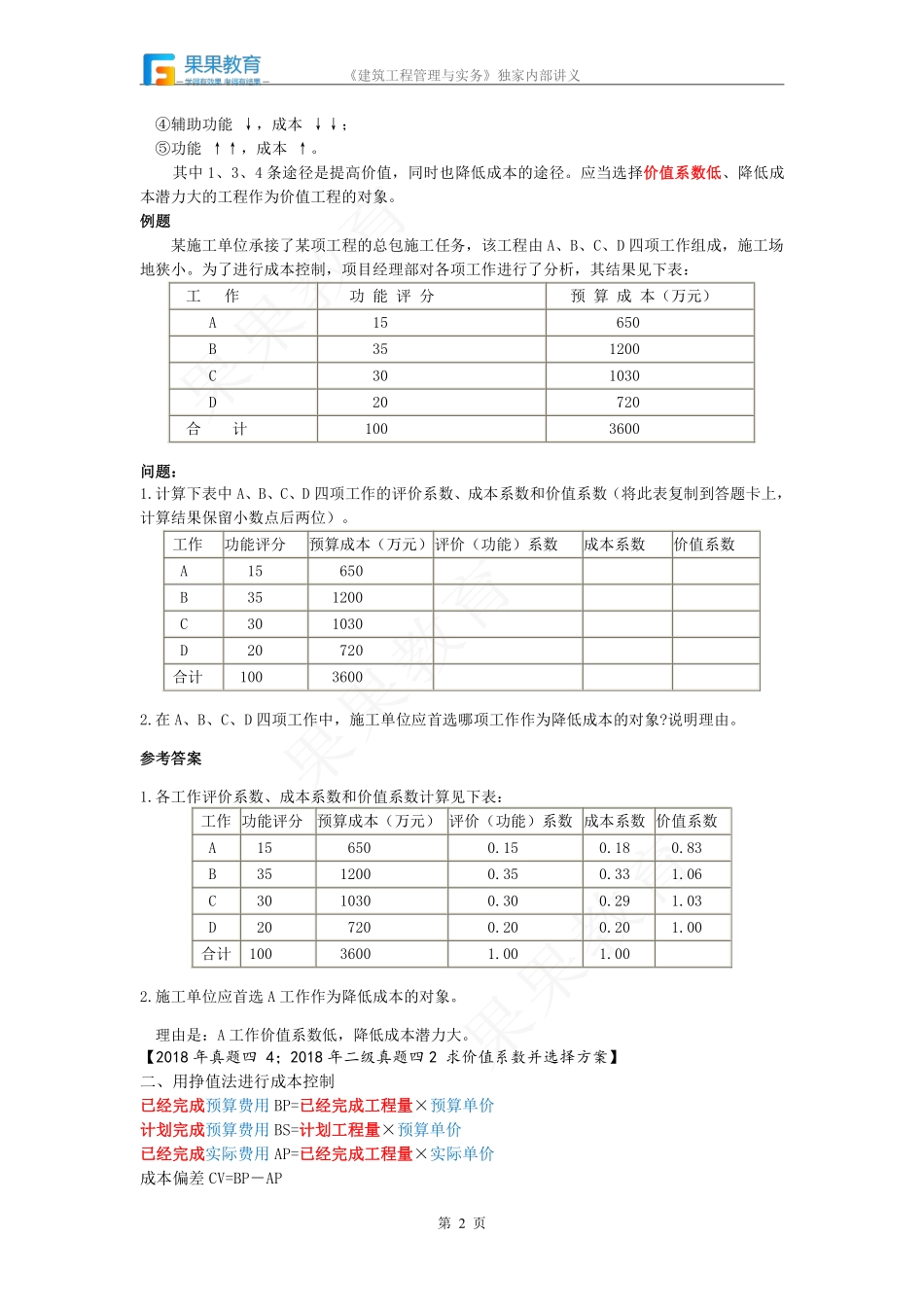

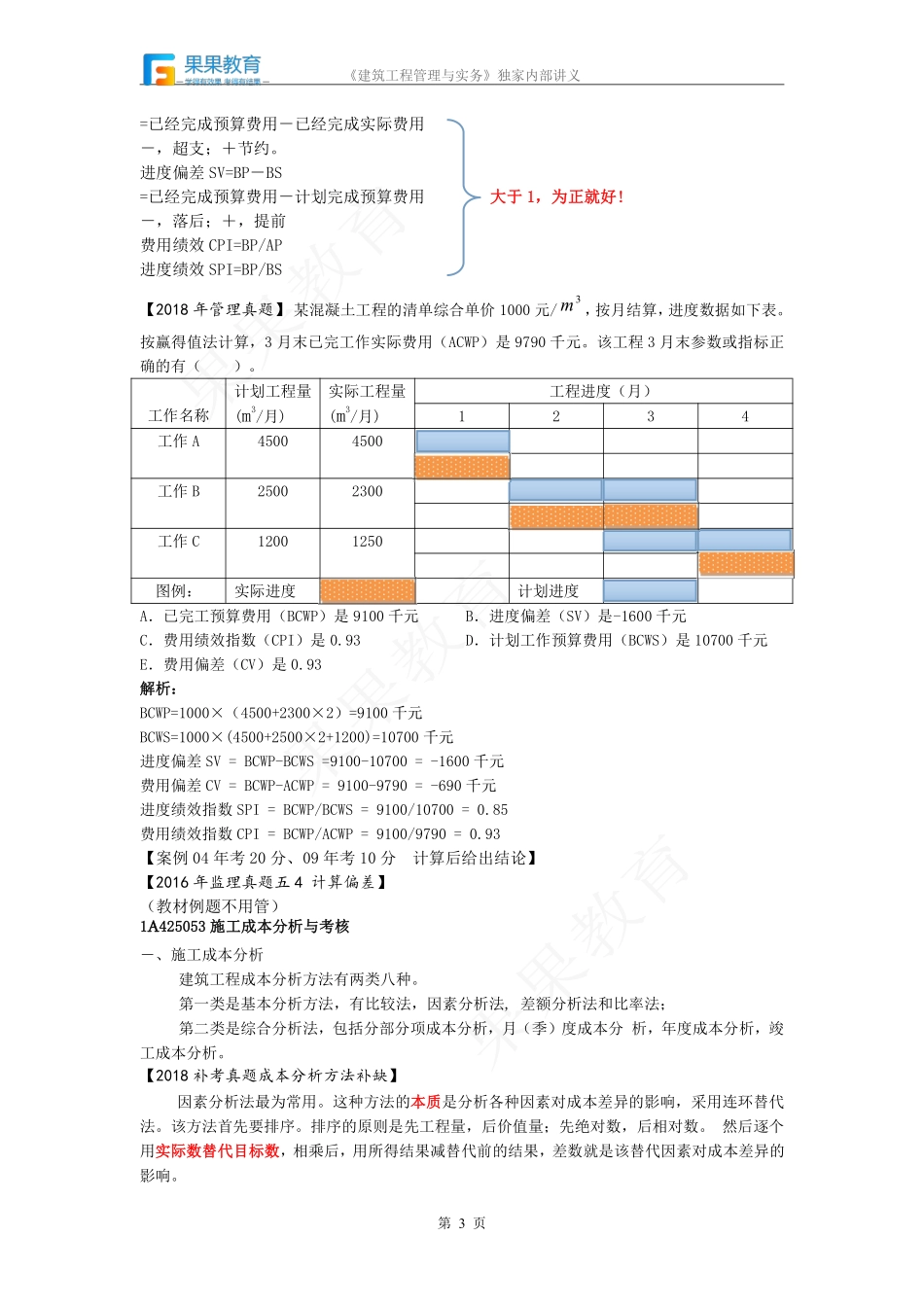

《建筑工程管理与实务》独家内部讲义第1页1A425050施工成本管理1A425051施工成本构成一、施工成本的种类1.按照成本控制的不同标准划分为:目标成本、计划成本、标准成本、定额成本。2.按照施工项目成本费用目标划分为:生产成本、质量成本、工期成本、不可预见成本(例如罚款等)。二、成本核算直接成本=人工费+材料费+机械费+措施费间接成本=企业管理费+规费制造成本=人工费+材料费+机械费+措施费+其他直接费+现场管理费完全成本=制造成本+企业管理费企业管理费属于期间费用,不计入施工成本中。三、施工成本预测专家会议法:例题:某建筑公司召集10位专家对一工程项目施工成本进行预测。经反复讨论,意见集中在480元/m2(3人)、495元/m2(5人)、510元/m2(2人)。则:预测成本(Y)=(480×3+495×5+510×2)/10=493.5(元/m2)五、施工成本目标编制依据:1.项目部与企业签订的项目目标责任书,包括各项管理指标。2.施工图计算出的工程量。3.企业定额,包括人工、材料、机械等价格。4.劳务分包合同及其他分包合同。5.施工设计及施工方案。1A425052施工成本控制1.成本管理包括:确定成本目标;进行成本预测;编制成本计划;实施成本控制;开展成本核算;做好成本分析;编制成本报表。2.施工期间的成本控制内容:1)加强施工任务单和限额领料单的管理。2)计算分部分项工程成本差异,分析差异产生的原因,并采取有效的纠偏措施。3)分析月度预算成本与实际成本的差异。4)在月度成本核算的基础上,实行责任成本核算。5)经常检查对外经济合同的履约情况,为顺利施工提供物质保证。6)定期检查各责任部门和责任者的成本控制情况。3.按管理程序分的控制过程成本预测、成本计划、成本控制、成本核算、成本分析、成本考核【2015年二级真题四4成本管理任务,计算直接成本、间接成本、造价三同步】【2014年二级真题四3成本管理任务,计算直接成本、间接成本】―、用价值工程原理控制工程成本按价值工程的公式V=F/C分析,提高价值的途径有5条:①功能↑,成本—;②功能—,成本↓;③功能↑,成本↓;《建筑工程管理与实务》独家内部讲义第2页④辅助功能↓,成本↓↓;⑤功能↑↑,成本↑。其中1、3、4条途径是提高价值,同时也降低成本的途径。应当选择价值系数低、降低成本潜力大的工程作为价值工程的对象。例题某施工单位承接了某项工程的总包施工任务,该工程由A、B、C、D四项工作组成,施工场地狭小。为了进行成本控制,项目经理部对各项工作进行了分析,其结果见...