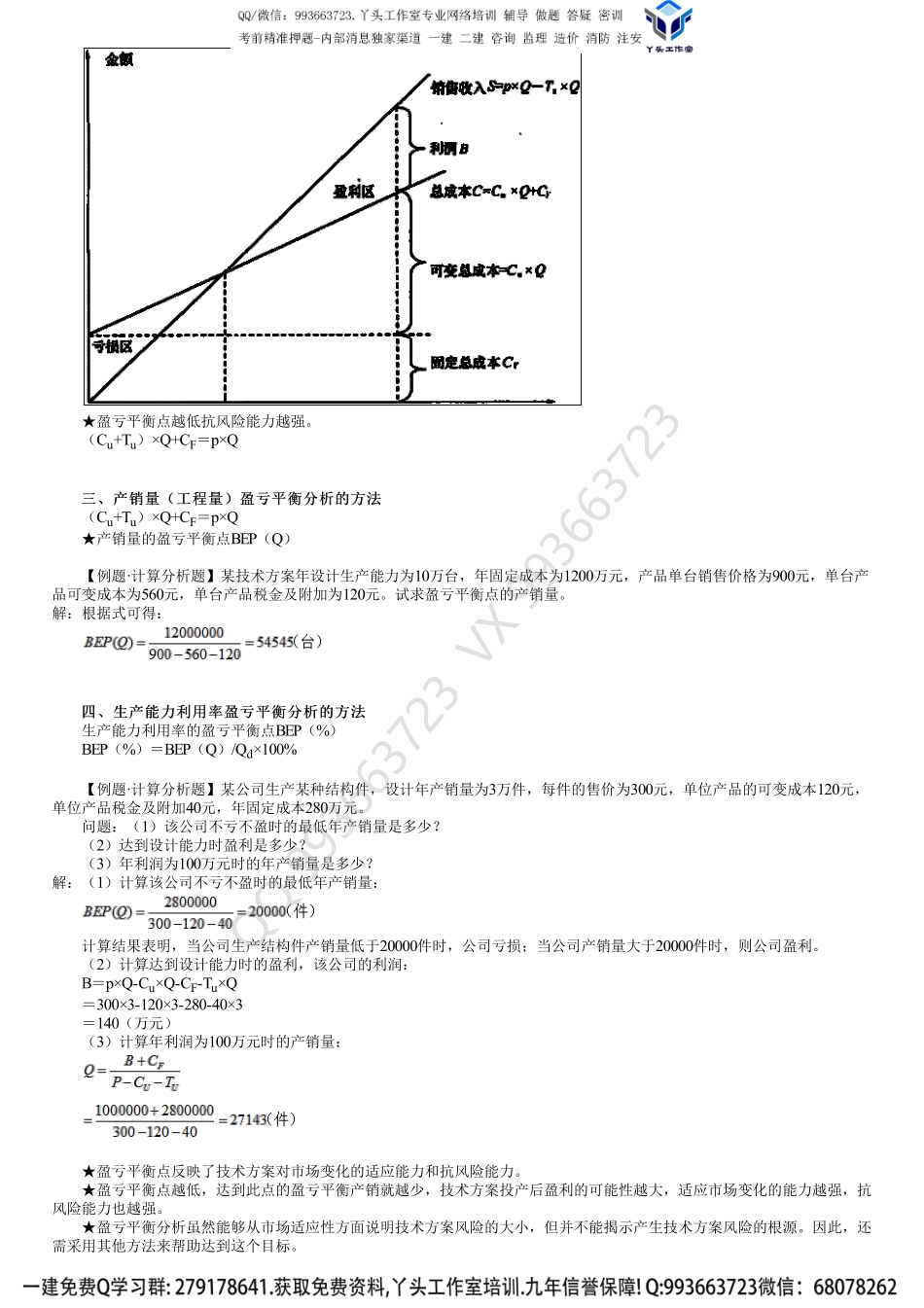

3.本量利分析的基本思路本量利分析的基本思路第一部分:基本的本量利分析第一部分:基本的本量利分析一、本量利分析的概念一、本量利分析的概念1.基本概念在成本性态分析和变动成本计算模式的基础上,通过研究企业在一定期间内的成本、业务量和利润三者之间的内在联系,揭示变量之间的内在规律性,为企业预测、决策、规划和业绩考评提供必要的财务信息的一种定量分析方法。2.成本性态固定成本可变成本半可变成本(1)固定成本一定产品范围内,不随产品产量的增减发生变化的各项成本费用★如:工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。(2)可变成本随技术方案产品产量的增减而成正比例变化的各项成本。★如:原材料、燃料、动力费、包装费和计件工资等。(3)半可变成本又称为半固定成本。★随技术方案产量增长而增长,但不成正比例变化的成本★长期借款利息应视为固定成本;流动资金借款和短期借款利息也将其作为固定成本。【例题·单选题】进行项目盈亏平衡分析时,一般应列入固定成本的是()。A.生产工人工资B.外购原材料费用C.外购燃料动力费用D.固定资产折旧费『正确答案』D『答案解析』进行项目盈亏平衡分析时,一般应列入固定成本的是。固定成本一般包括工资及福利费(计件工资除外)、折旧费、修理费、无形资产摊销及其他资产摊销、其他费用等。3.销售收入与税金及附加★销售收入与销售量之间呈线性关系。★销售的税金及附加,与销售收入合并考虑S=p×Q-Tu×Q二、本量利模型二、本量利模型(一)量本利模型B=S-CB=p×Q-Cu×Q-CF-Tu×Q★前提条件:①生产量等于销售量;②产销量变化,单位可变成本不变,总生产成本是产销量的线性函数;③产销量变化,销售单价不变,销售收入是产销量的线性函数;④只生产单一产品(生产多种产品,可以换算为单一产品计算,且不同产品的生产负荷率的变化应保持一致)。(二)基本的量本利图QQ993663723VX993663723★盈亏平衡点越低抗风险能力越强。(Cu+Tu)×Q+CF=p×Q三、产销量(工程量)盈亏平衡分析的方法三、产销量(工程量)盈亏平衡分析的方法(Cu+Tu)×Q+CF=p×Q★产销量的盈亏平衡点BEP(Q)【例题·计算分析题】某技术方案年设计生产能力为10万台,年固定成本为1200万元,产品单台销售价格为900元,单台产品可变成本为560元,单台产品税金及附加为120元。试求盈亏平衡点的产销量。解:根据式可得:四、生产能力利用率盈亏平衡分析的方法四...