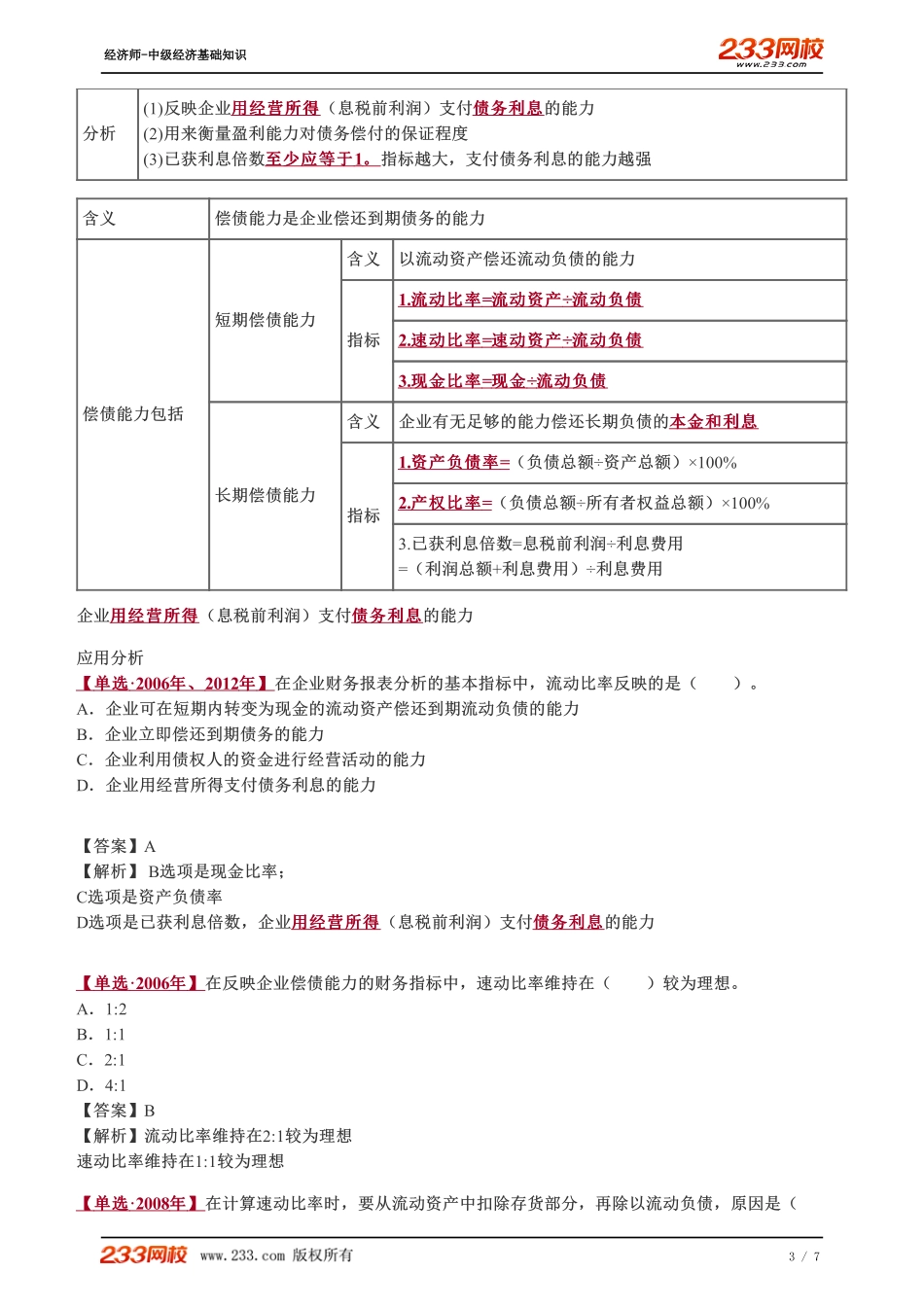

第第72讲讲财务报表分析的基本指标(一)财务报表分析的基本指标(一)1、、流动比率流动比率含义是指企业流动资产与流动负债的比率公式流动比率流动比率=流动资产流动资产÷流动负债流动负债分析(1)反映企业可在短期内转变为现金的流动资产流动资产偿还到期流动负债流动负债的能力。(2)流动比率流动比率是衡量短期债务清偿能力最常用最常用的比率,是衡量短期风险的指标。(3)流动比率越高,说明资产的流动性越大、短期偿债能力越强。(4)一般认为流动比率不宜过高也不宜过低,应维持在应维持在2:1左右。左右。过高的流动比率,说明企业有较多资金滞留在流动资产上未加以更好的运用,资金周转可能减慢,从而影响其盈利能力。2、、速动比率速动比率含义是指速动资产同流动负债的比率公式速动比率速动比率=速动资产速动资产÷流动负债流动负债【说明】速动资产=流动资产-存货,主要包括货币资金、短期投资和应收账款等。【扣除原因】存货是流动资产中流动性最差的一种,变现可能还会有一些损失。分析(1)反映企业短期内可变现资产可变现资产偿还短期内到期债务到期债务的能力。(2)比率越高,表明企业偿还流动负债的能力越强,应维持在应维持在1:1左右较为理想左右较为理想(3)对速动比率进行分析时,要注重应收账款变现能力的分析。3、、现金比率现金比率含义是指企业现金与流动负债的比率。公式现金比率现金比率=现金现金÷流动负债流动负债【提示】这里所说的现金是指现金(库存现金、银行存款、其他货币资金)及现金等价物。分析反映企业的即刻变现能力即刻变现能力,这项比率可显示企业立即偿还到期债务的能力。含义偿债能力是企业偿还到期债务的能力偿债能力包括短期偿债能力含义以流动资产偿还流动负债的能力,偿付日常到期债务的实力指标1.流动比率流动比率=流动资产流动资产÷流动负债流动负债2.速动比率速动比率=速动资产速动资产÷流动负债流动负债3.现金比率现金比率=现金现金÷流动负债流动负债含义企业有无足够的能力偿还长期负债的本金和利息本金和利息经济师-中级经济基础知识1/7长期偿债能力指标1.资产负债率资产负债率=(负债总额(负债总额÷资产总额)资产总额)×100%2.产权比率产权比率=(负债总额(负债总额÷所有者权益总额)所有者权益总额)×100%3.已获利息倍数已获利息倍数=息税前利润÷利息费用=(利润总额+利息费用)÷利息费用4、、资产负债率资产负债率含义也称负债比率或举债经营比率。是指负债总额负债总额对全部资产...