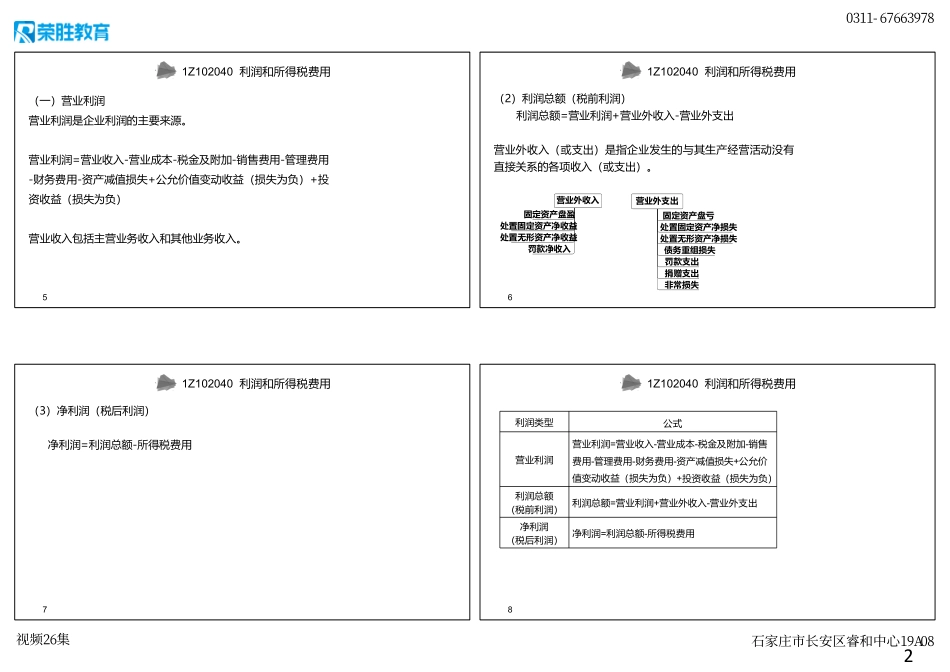

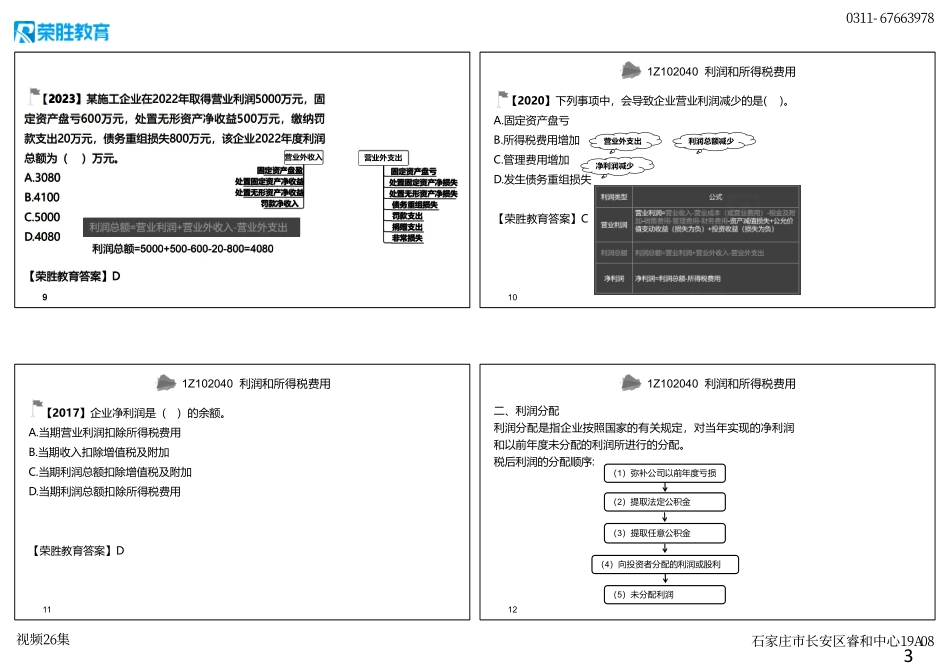

1一级建造师建设工程经济2024精讲主讲:李初夏11Z102040利润和所得税费用2考试分值:1~2分1Z102041利润的计算1Z102042所得税费用的确认31Z102040利润和所得税费用1Z102041利润的计算一、利润的计算根据《企业会计准则》,可以将利润分为以下三个层次的指标:4企业利润的表现形式营业利润利润总额净利润1Z102040利润和所得税费用0311-67663978视频26集石家庄市长安区睿和中心19A082(一)营业利润营业利润是企业利润的主要来源。营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)营业收入包括主营业务收入和其他业务收入。51Z102040利润和所得税费用(2)利润总额(税前利润)利润总额=营业利润+营业外收入-营业外支出营业外收入(或支出)是指企业发生的与其生产经营活动没有直接关系的各项收入(或支出)。61Z102040利润和所得税费用营业外支出营业外收入固定资产盘盈处置固定资产净收益处置无形资产净收益罚款净收入固定资产盘亏处置固定资产净损失处置无形资产净损失债务重组损失非常损失罚款支出捐赠支出(3)净利润(税后利润)净利润=利润总额-所得税费用71Z102040利润和所得税费用8利润类型公式营业利润营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)利润总额(税前利润)利润总额=营业利润+营业外收入-营业外支出净利润(税后利润)净利润=利润总额-所得税费用1Z102040利润和所得税费用0311-67663978视频26集石家庄市长安区睿和中心19A083【2023】某施工企业在2022年取得营业利润5000万元,固定资产盘亏600万元,处置无形资产净收益500万元,缴纳罚款支出20万元,债务重组损失800万元,该企业2022年度利润总额为()万元。A.3080B.4100C.5000D.4080【荣胜教育答案】D9营业外支出营业外收入固定资产盘盈处置固定资产净收益处置无形资产净收益罚款净收入固定资产盘亏处置固定资产净损失处置无形资产净损失债务重组损失非常损失罚款支出捐赠支出利润总额=5000+500-600-20-800=4080【2020】下列事项中,会导致企业营业利润减少的是()。A.固定资产盘亏B.所得税费用增加C.管理费用增加D.发生债务重组损失【荣胜教育答案】C10营业外支出利润总额减少净利润减少1Z102040利润和所得税费用【2017】企业净利润是()的余额。A.当期营业利润扣除所得税费用B.当期收入扣除增值税...