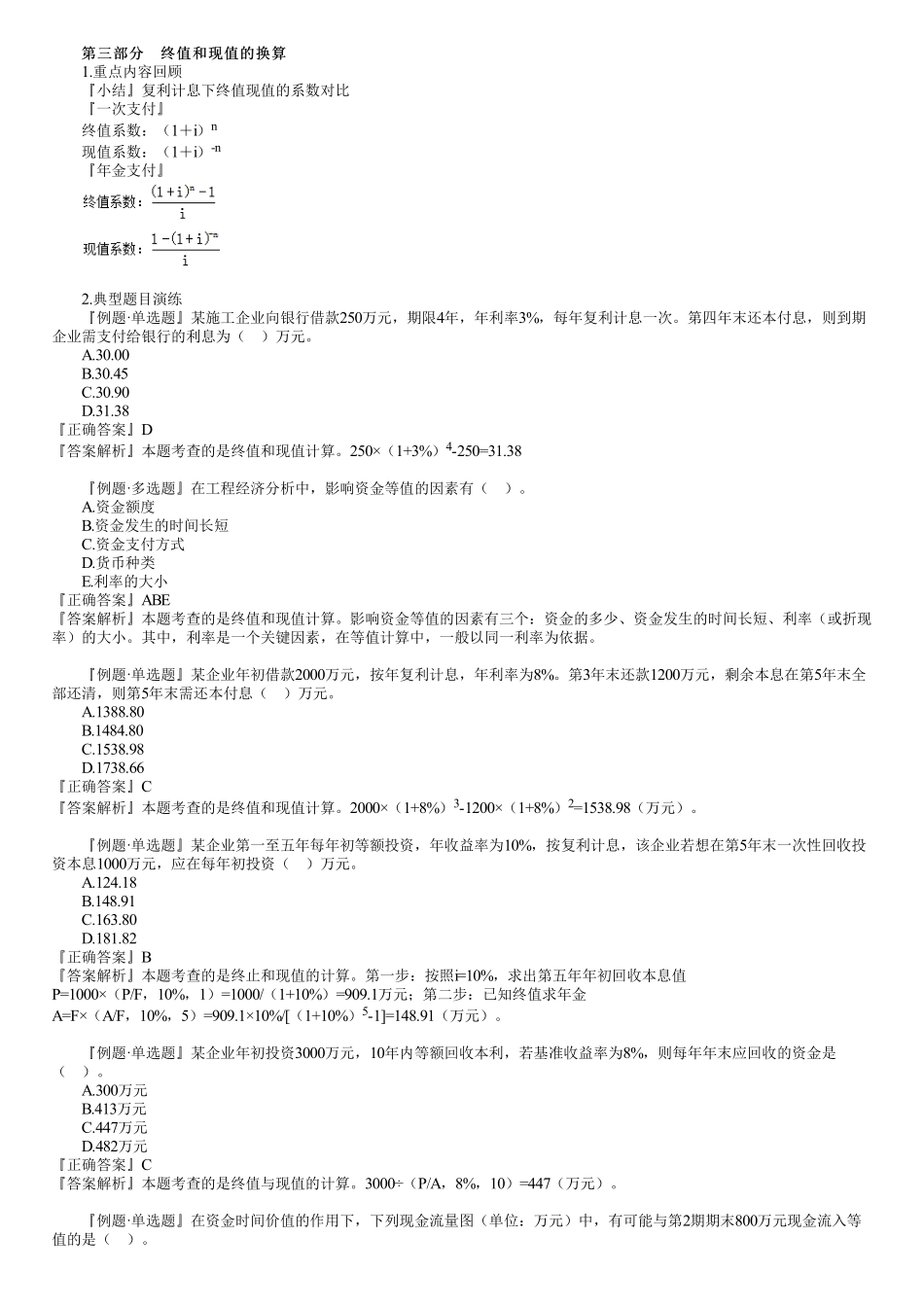

第三部分终值和现值的换算第三部分终值和现值的换算1.重点内容回顾『小结』复利计息下终值现值的系数对比『一次支付』终值系数:(1+i)n现值系数:(1+i)-n『年金支付』2.典型题目演练『例题·单选题』某施工企业向银行借款250万元,期限4年,年利率3%,每年复利计息一次。第四年末还本付息,则到期企业需支付给银行的利息为()万元。A.30.00B.30.45C.30.90D.31.38『正确答案』D『答案解析』本题考查的是终值和现值计算。250×(1+3%)4-250=31.38『例题·多选题』在工程经济分析中,影响资金等值的因素有()。A.资金额度B.资金发生的时间长短C.资金支付方式D.货币种类E.利率的大小『正确答案』ABE『答案解析』本题考查的是终值和现值计算。影响资金等值的因素有三个:资金的多少、资金发生的时间长短、利率(或折现率)的大小。其中,利率是一个关键因素,在等值计算中,一般以同一利率为依据。『例题·单选题』某企业年初借款2000万元,按年复利计息,年利率为8%。第3年末还款1200万元,剩余本息在第5年末全部还清,则第5年末需还本付息()万元。A.1388.80B.1484.80C.1538.98D.1738.66『正确答案』C『答案解析』本题考查的是终值和现值计算。2000×(1+8%)3-1200×(1+8%)2=1538.98(万元)。『例题·单选题』某企业第一至五年每年初等额投资,年收益率为10%,按复利计息,该企业若想在第5年末一次性回收投资本息1000万元,应在每年初投资()万元。A.124.18B.148.91C.163.80D.181.82『正确答案』B『答案解析』本题考查的是终止和现值的计算。第一步:按照i=10%,求出第五年年初回收本息值P=1000×(P/F,10%,1)=1000/(1+10%)=909.1万元;第二步:已知终值求年金A=F×(A/F,10%,5)=909.1×10%/[(1+10%)5-1]=148.91(万元)。『例题·单选题』某企业年初投资3000万元,10年内等额回收本利,若基准收益率为8%,则每年年末应回收的资金是()。A.300万元B.413万元C.447万元D.482万元『正确答案』C『答案解析』本题考查的是终值与现值的计算。3000÷(P/A,8%,10)=447(万元)。『例题·单选题』在资金时间价值的作用下,下列现金流量图(单位:万元)中,有可能与第2期期末800万元现金流入等值的是()。『正确答案』A『答案解析』本题考查的是资金时间价值的概念。复利计息时,800=P0(1+i)2+P1(1+i)。利率i一般都是大于0的,所以选项BCD在第2期期末都是大于800万元的,只有选项A在适当利息下,第2期期末可能等于800万元。...