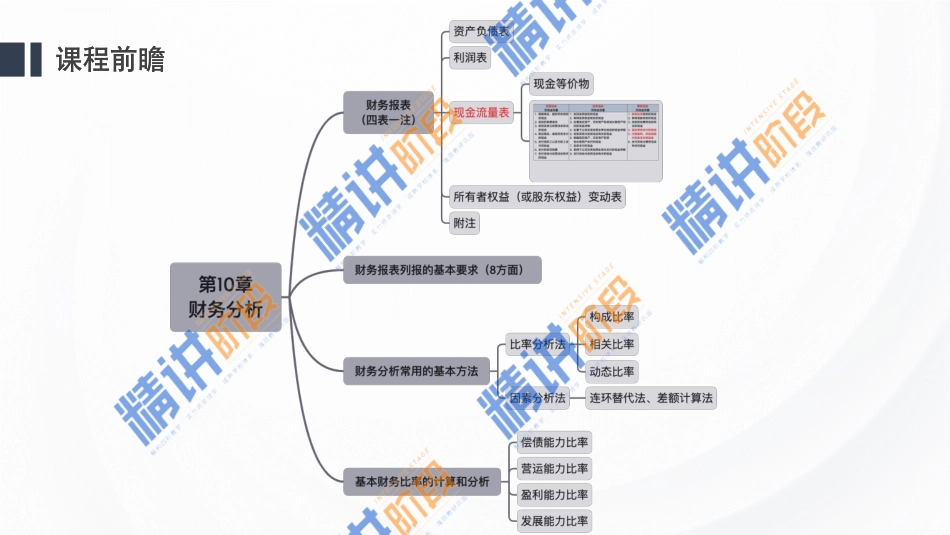

课程前瞻课程前瞻课程前瞻课程前瞻应付利息息税前利润备付率=利息2024讲师:《建设工程经济》精讲直播课张慧慧《建设工程经济》精讲直播课张慧慧2024第二篇工程财务第11章筹资管理CONTENTS目录1.筹资主体分类2.筹资方式分类3.资金成本计算及应用4.资本结构分析与优化知识点知识点1:筹资主体分类知识点1.企业筹资,又称公司筹资,是以现有企业为基础筹资并进行项目的建设,无论项目建成之前还是建成之后,都不会出现新的独立法人。2.内源筹资优点:由于源自企业内部,因此不会发生筹资费用,具有明显的成本优势,同时内源筹资还具有效率优势,能够有效降低时间成本。缺点:单纯采用内源筹资方式很难满足筹资需求。知识点1:筹资主体分类知识点1.权益筹资:形成企业所有者权益,将对企业股权结构产生不同程度的影响,甚至影响原有股东对企业的控制权;2.债务筹资:企业需按时偿付本金和利息,企业的资本结构可能产生较大的变化,企业负债率的上升会影响企业的财务风险;3.混合筹资:同时兼备权益筹资和债务筹资特征的特殊筹资工具。知识点1:筹资主体分类知识点项目融资(新设法人融资,又叫无追索权融资方式)知识点1:筹资主体分类项目内容含义为建设和经营项目而成立的新的独立法人--项目公司,由项目公司完成项目的投资建设和经营还贷范围项目本身有比较稳定的现金流量和较强的盈利能力特点以项目为主体;有限追索贷款:不能追索到项目借款人除该项目资产、现金流量以及政府承诺义务之外的任何形式的资产;合理分配风险投资;项目资产负债表之外的融资(通过对项目投资结构和融资结构的设计,可以帮助投资者将贷款安排为一种非公司负债性融资);灵活的信用结构知识点项目融资有多种模式,如直接融资、租赁融资、产品交付融资、BOT(Build-Operate-Transfer,建造-运营-移交)、PPP(PublicPrivatePartnership,公私合营伙伴)、ABS(Asset-BackedSecuritization,资产证券化)等。政府和社会资本合作应限定于有经营性收益的项目,主要包括公路、铁路、民航基础设施和交通枢纽等交通项目,物流枢纽、物流园区项目,城镇供水、供气、供热、停车场等市政项目,城镇污水垃圾收集处理及资源化利用等生态保护和环境治理项目,具有发电功能的水利项目,体育、旅游公共服务等社会项目,智慧城市、智慧交通、智慧农业等新型基础设施项目,城市更新、综合交通枢纽改造等盘活存量和改扩建有机结合的项目。知识点1:筹资主体分类知识点政府和社会资...