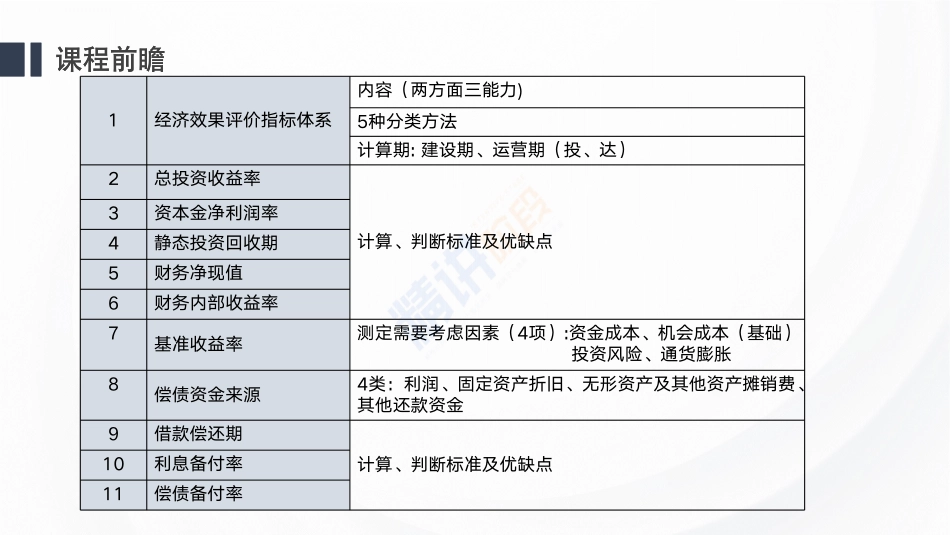

课程前瞻课程前瞻1经济效果评价指标体系内容(两方面三能力)5种分类方法计算期:建设期、运营期(投、达)2总投资收益率计算、判断标准及优缺点3资本金净利润率4静态投资回收期5财务净现值6财务内部收益率7基准收益率测定需要考虑因素(4项):资金成本、机会成本(基础)投资风险、通货膨胀8偿债资金来源4类:利润、固定资产折旧、无形资产及其他资产摊销费、其他还款资金9借款偿还期计算、判断标准及优缺点10利息备付率11偿债备付率2024讲师:《建设工程经济》精讲直播课张慧慧《建设工程经济》精讲直播课张慧慧20241Z101000工程经济1Z101030(3分)技术方案不确定性分析CONTENTS目录CONTENTS目录经济效果评价确定性分析不确定性分析盈利能力分析偿债能力分析静态分析动态分析财务内部收益率财务净现值投资收益率静态投资回收期总投资收益率资本金净利润率利息备付率偿债备付率借款偿还期资产负债率流动比率速动比率盈亏平衡分析敏感性分析知识点1.总成本与固定成本、可变成本知识点1:盈亏平衡分析固定成本一定产量范围内,不随产品产量的增减发生变化如:工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等可变成本随技术方案产品产量的增减而成正比例变化如:原材料、燃料、动力费、包装费和计件工资等半可变成本(半固定成本)介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化如与生产批量有关的某些消耗性材料费用、工模具费及运输费等知识点2.量本利模型知识点1:盈亏平衡分析①C=CF+CuQ总成本=固定成本+单位产品变动成本×产量(工程量)②S=PQ-TUQ销售收入=单位产品售价×销量-单位产品税金及附加×销量③B=S-C利润=销售收入-总成本B=PQ-TUQ-CF-CUQ利润=单位产品售价×产销量-单位产品税金及附加×产销量-固定成本-单位产品变动成本×产销量知识点3.线性盈亏平衡分析的前提:(1)生产量等于销售量;(2)产销量变化,单位可变成本不变,总成本费用是产销量的线性函数;(3)产销量变化,销售单价不变,销售收入是产销量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算,不同产品的生产负荷率的变化应保持一致。知识点1:盈亏平衡分析①C=CF+CuQ②S=PQ-TUQ=(P-TU)Q知识点4.量本利图知识点1:盈亏平衡分析知识点5.盈亏平衡点(BEP)销售收入线与总成本线的交点,此点上销售收入等于总成本,利润为零,所以也叫保本点。知识点1:盈亏平衡分析...