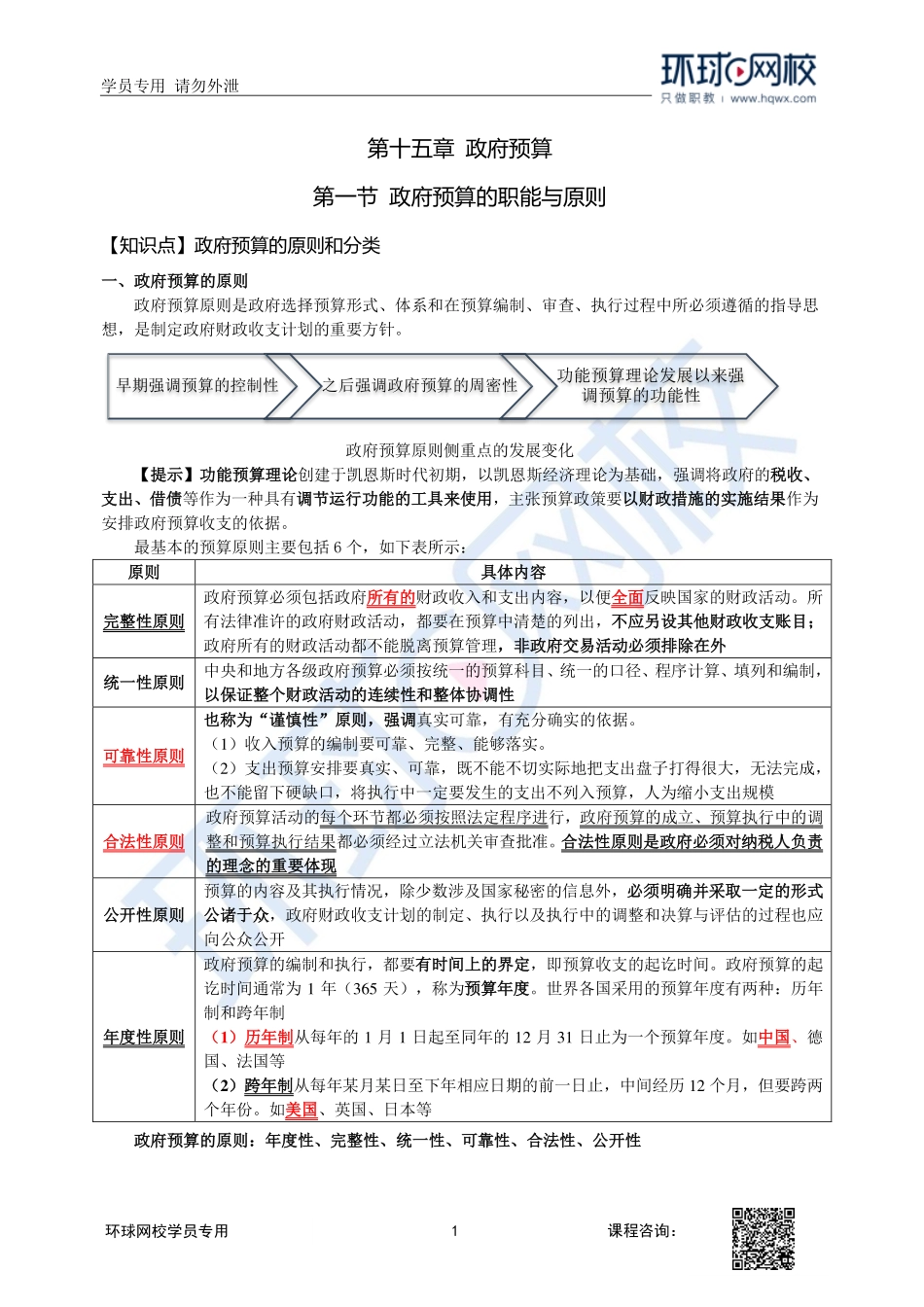

1学员专用请勿外泄课程咨询:环球网校学员专用第十五章政府预算第一节政府预算的职能与原则【知识点】政府预算的原则和分类一、政府预算的原则政府预算原则是政府选择预算形式、体系和在预算编制、审查、执行过程中所必须遵循的指导思想,是制定政府财政收支计划的重要方针。政府预算原则侧重点的发展变化【提示】功能预算理论创建于凯恩斯时代初期,以凯恩斯经济理论为基础,强调将政府的税收、支出、借债等作为一种具有调节运行功能的工具来使用,主张预算政策要以财政措施的实施结果作为安排政府预算收支的依据。最基本的预算原则主要包括6个,如下表所示:原则具体内容完整性原则政府预算必须包括政府所有的财政收入和支出内容,以便全面反映国家的财政活动。所有法律准许的政府财政活动,都要在预算中清楚的列出,不应另设其他财政收支账目;政府所有的财政活动都不能脱离预算管理,非政府交易活动必须排除在外统一性原则中央和地方各级政府预算必须按统一的预算科目、统一的口径、程序计算、填列和编制,以保证整个财政活动的连续性和整体协调性可靠性原则也称为“谨慎性”原则,强调真实可靠,有充分确实的依据。(1)收入预算的编制要可靠、完整、能够落实。(2)支出预算安排要真实、可靠,既不能不切实际地把支出盘子打得很大,无法完成,也不能留下硬缺口,将执行中一定要发生的支出不列入预算,人为缩小支出规模合法性原则政府预算活动的每个环节都必须按照法定程序进行,政府预算的成立、预算执行中的调整和预算执行结果都必须经过立法机关审查批准。合法性原则是政府必须对纳税人负责的理念的重要体现公开性原则预算的内容及其执行情况,除少数涉及国家秘密的信息外,必须明确并采取一定的形式公诸于众,政府财政收支计划的制定、执行以及执行中的调整和决算与评估的过程也应向公众公开年度性原则政府预算的编制和执行,都要有时间上的界定,即预算收支的起讫时间。政府预算的起讫时间通常为1年(365天),称为预算年度。世界各国采用的预算年度有两种:历年制和跨年制(1)历年制从每年的1月1日起至同年的12月31日止为一个预算年度。如中国、德国、法国等(2)跨年制从每年某月某日至下年相应日期的前一日止,中间经历12个月,但要跨两个年份。如美国、英国、日本等政府预算的原则:年度性、完整性、统一性、可靠性、合法性、公开性早期强调预算的控制性之后强调政府预算的周密性功能预算理论发展以来强调预算的功能性2课程咨询:环...