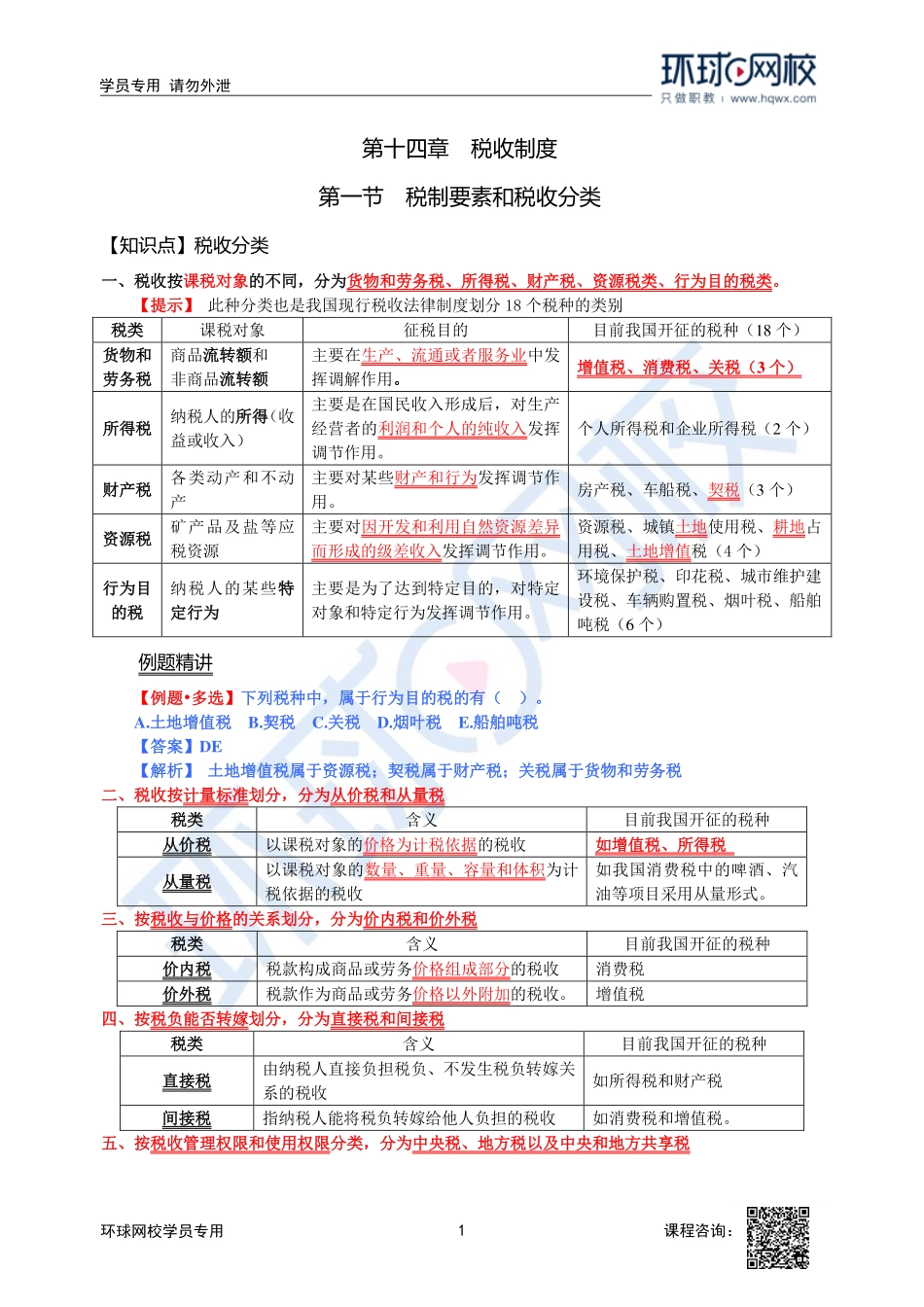

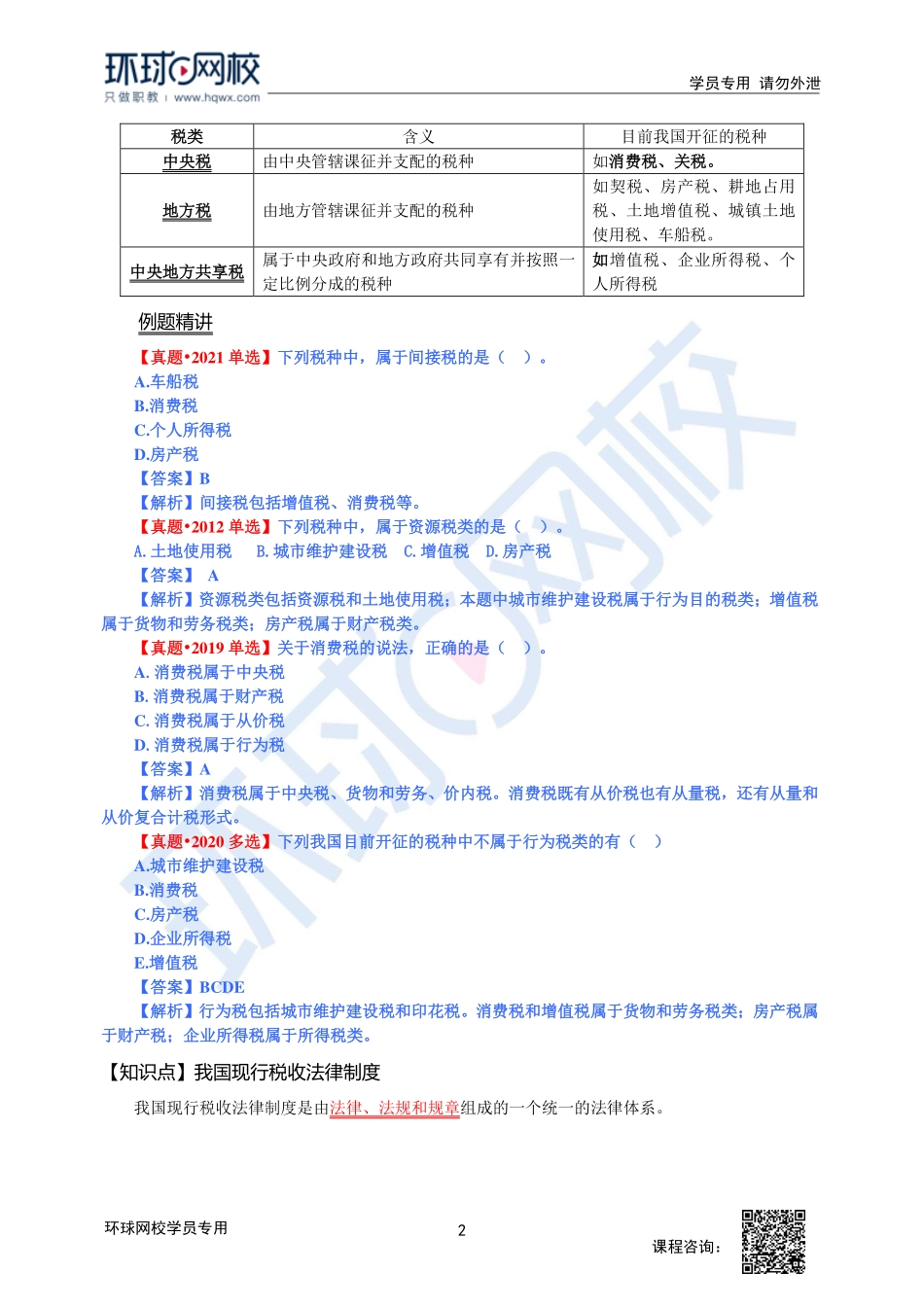

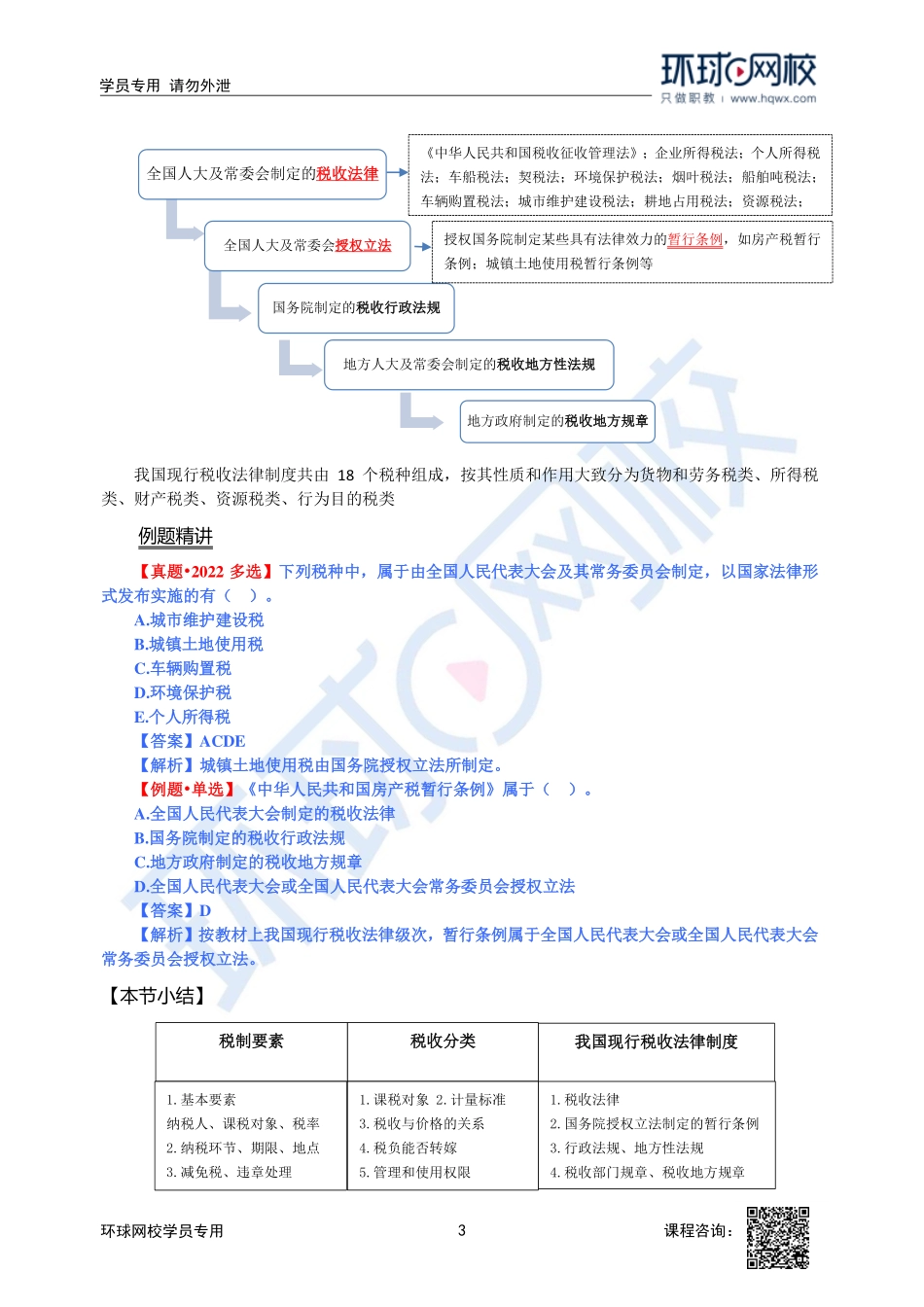

1学员专用请勿外泄课程咨询:环球网校学员专用第十四章税收制度第一节税制要素和税收分类【知识点】税收分类一、税收按课税对象的不同,分为货物和劳务税、所得税、财产税、资源税类、行为目的税类。【提示】此种分类也是我国现行税收法律制度划分18个税种的类别税类课税对象征税目的目前我国开征的税种(18个)货物和劳务税商品流转额和非商品流转额主要在生产、流通或者服务业中发挥调解作用。增值税、消费税、关税(3个)所得税纳税人的所得(收益或收入)主要是在国民收入形成后,对生产经营者的利润和个人的纯收入发挥调节作用。个人所得税和企业所得税(2个)财产税各类动产和不动产主要对某些财产和行为发挥调节作用。房产税、车船税、契税(3个)资源税矿产品及盐等应税资源主要对因开发和利用自然资源差异而形成的级差收入发挥调节作用。资源税、城镇土地使用税、耕地占用税、土地增值税(4个)行为目的税纳税人的某些特定行为主要是为了达到特定目的,对特定对象和特定行为发挥调节作用。环境保护税、印花税、城市维护建设税、车辆购置税、烟叶税、船舶吨税(6个)例题精讲【例题•多选】下列税种中,属于行为目的税的有()。A.土地增值税B.契税C.关税D.烟叶税E.船舶吨税【答案】DE【解析】土地增值税属于资源税;契税属于财产税;关税属于货物和劳务税二、税收按计量标准划分,分为从价税和从量税税类含义目前我国开征的税种从价税以课税对象的价格为计税依据的税收如增值税、所得税从量税以课税对象的数量、重量、容量和体积为计税依据的税收如我国消费税中的啤酒、汽油等项目采用从量形式。三、按税收与价格的关系划分,分为价内税和价外税税类含义目前我国开征的税种价内税税款构成商品或劳务价格组成部分的税收消费税价外税税款作为商品或劳务价格以外附加的税收。增值税四、按税负能否转嫁划分,分为直接税和间接税税类含义目前我国开征的税种直接税由纳税人直接负担税负、不发生税负转嫁关系的税收如所得税和财产税间接税指纳税人能将税负转嫁给他人负担的税收如消费税和增值税。五、按税收管理权限和使用权限分类,分为中央税、地方税以及中央和地方共享税2课程咨询:环球网校学员专用学员专用请勿外泄税类含义目前我国开征的税种中央税由中央管辖课征并支配的税种如消费税、关税。地方税由地方管辖课征并支配的税种如契税、房产税、耕地占用税、土地增值税、城镇土地使用税、车船税。中央地方共享税属于中央政府和地方政府共同...