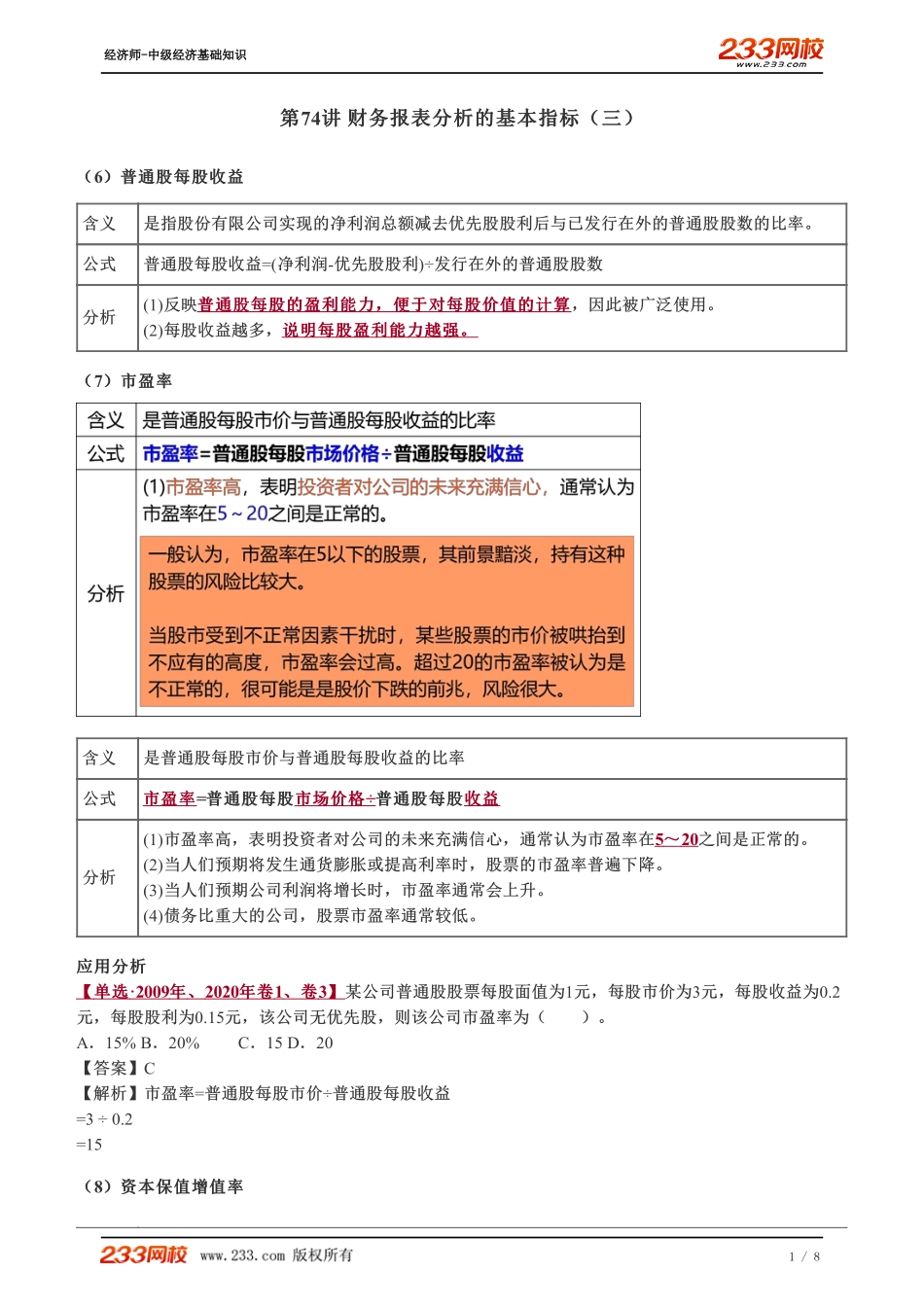

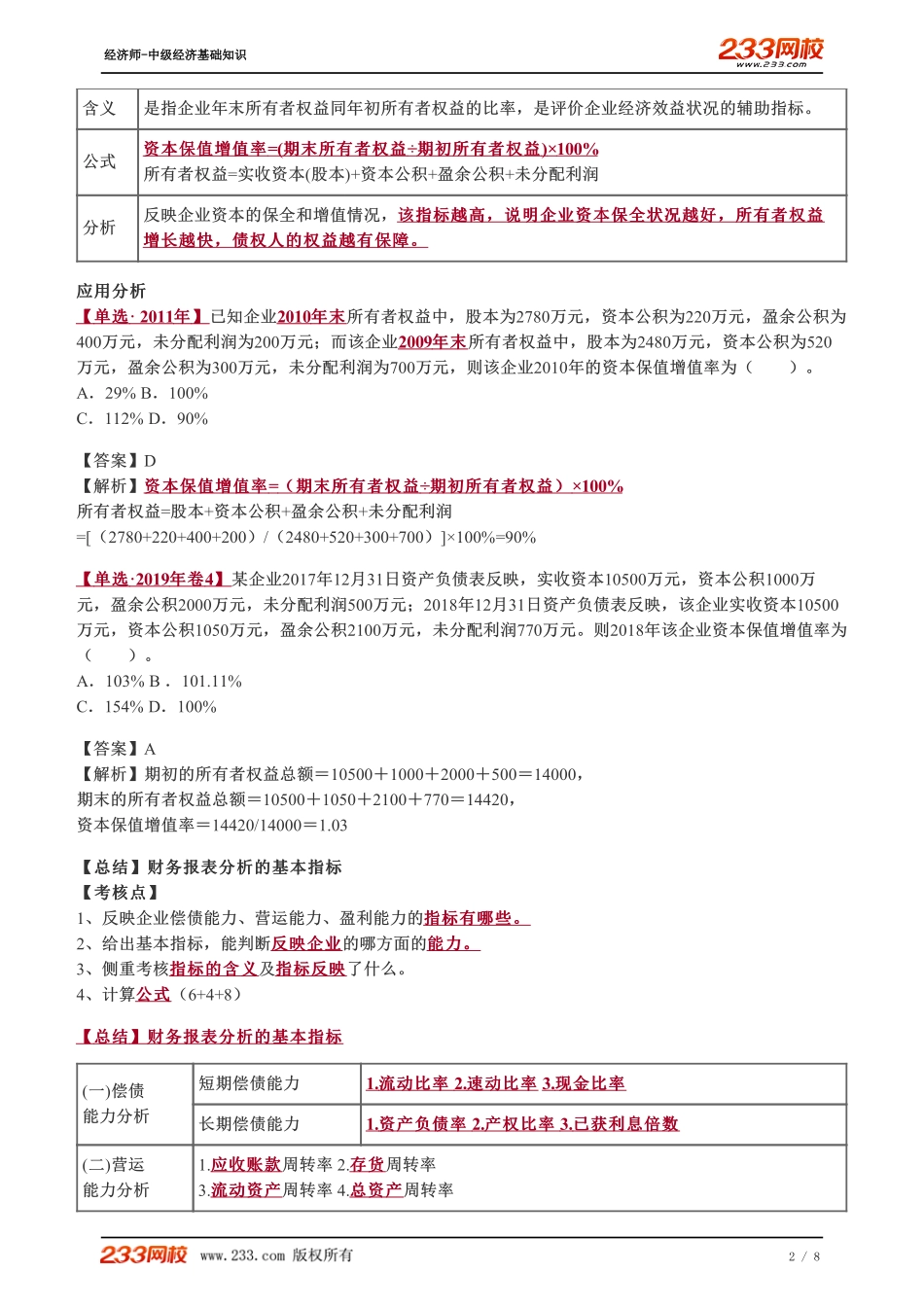

第第74讲讲财务报表分析的基本指标(三)财务报表分析的基本指标(三)((6))普通股每股收益普通股每股收益含义是指股份有限公司实现的净利润总额减去优先股股利后与已发行在外的普通股股数的比率。公式普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数分析(1)反映普通股每股的盈利能力,便于对每股价值的计算普通股每股的盈利能力,便于对每股价值的计算,因此被广泛使用。(2)每股收益越多,说明每股盈利能力越强。说明每股盈利能力越强。((7))市盈率市盈率含义是普通股每股市价与普通股每股收益的比率公式市盈率市盈率=普通股每股普通股每股市场价格市场价格÷普通股每股普通股每股收益收益分析(1)市盈率高,表明投资者对公司的未来充满信心,通常认为市盈率在5~~20之间是正常的。(2)当人们预期将发生通货膨胀或提高利率时,股票的市盈率普遍下降。(3)当人们预期公司利润将增长时,市盈率通常会上升。(4)债务比重大的公司,股票市盈率通常较低。应用分析应用分析【【单选单选·2009年年、、2020年卷年卷1、卷、卷3】】某公司普通股股票每股面值为1元,每股市价为3元,每股收益为0.2元,每股股利为0.15元,该公司无优先股,则该公司市盈率为()。A.15%B.20%C.15D.20【答案】C【解析】市盈率=普通股每股市价÷普通股每股收益=3÷0.2=15((8))资本保值增值率资本保值增值率经济师-中级经济基础知识1/8含义是指企业年末所有者权益同年初所有者权益的比率,是评价企业经济效益状况的辅助指标。公式资本保值增值率资本保值增值率=(期末所有者权益期末所有者权益÷期初所有者权益期初所有者权益)×100%所有者权益=实收资本(股本)+资本公积+盈余公积+未分配利润分析反映企业资本的保全和增值情况,该指标越高,说明企业资本保全状况越好,所有者权益该指标越高,说明企业资本保全状况越好,所有者权益增长越快,债权人的权益越有保障。增长越快,债权人的权益越有保障。应用分析应用分析【【单选单选·2011年年】】已知企业2010年末年末所有者权益中,股本为2780万元,资本公积为220万元,盈余公积为400万元,未分配利润为200万元;而该企业2009年末年末所有者权益中,股本为2480万元,资本公积为520万元,盈余公积为300万元,未分配利润为700万元,则该企业2010年的资本保值增值率为()。A.29%B.100%C.112%D.90%【答案】D【解析】资本保值增值率资本保值增值率=(期末所有者权益(期末所有者权益÷期初所有者权益)期初...