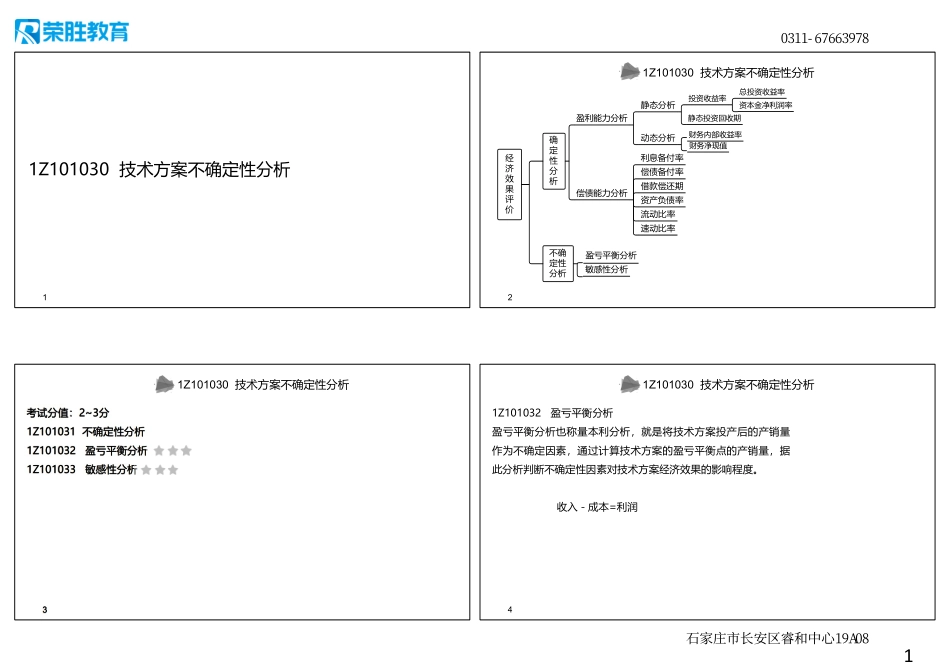

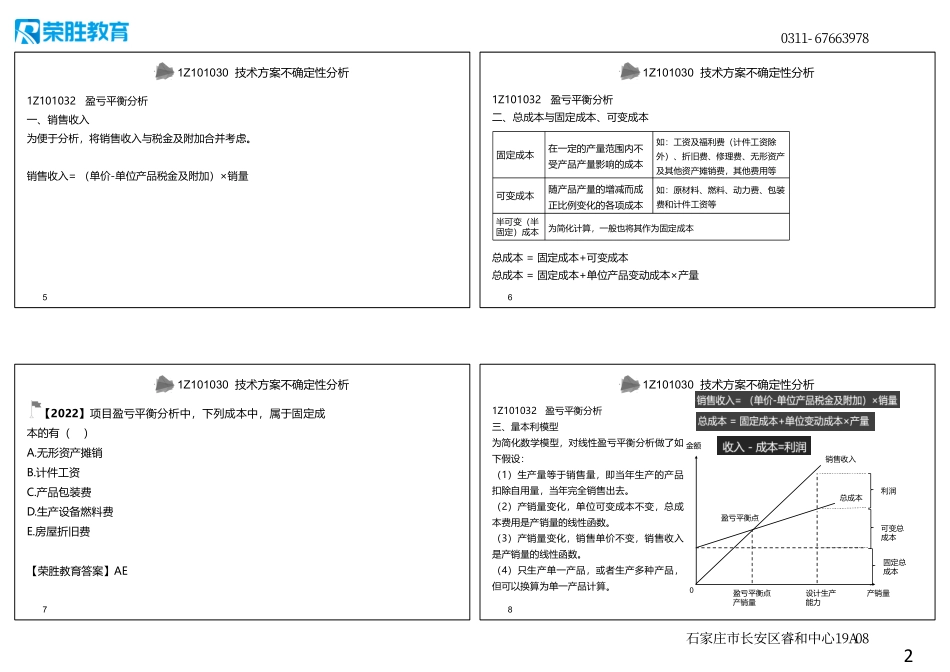

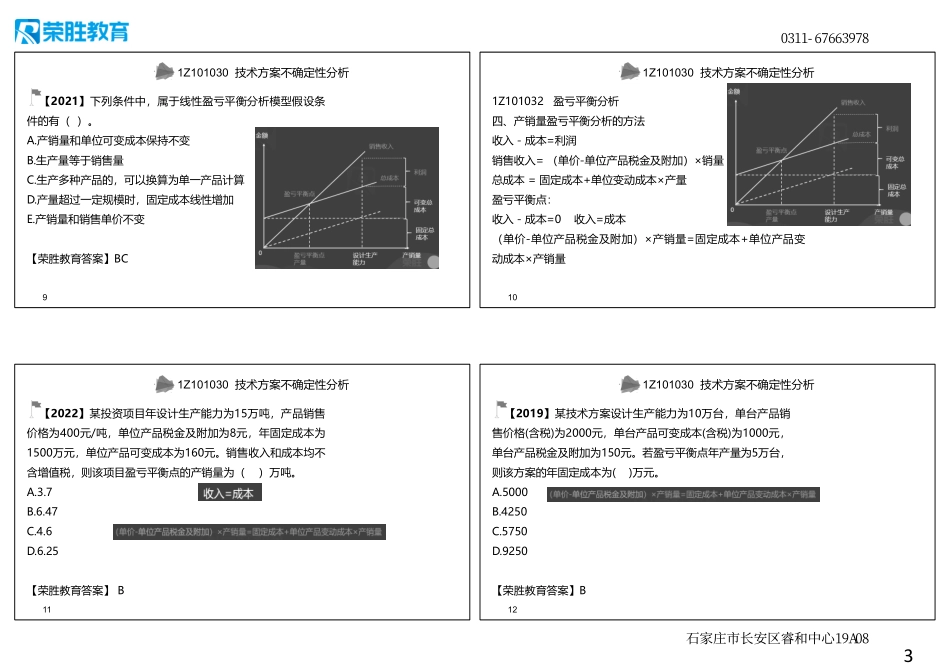

11Z101030技术方案不确定性分析121Z101030技术方案不确定性分析经济效果评价确定性分析不确定性分析盈利能力分析偿债能力分析静态分析动态分析盈亏平衡分析敏感性分析利息备付率偿债备付率总投资收益率投资收益率资本金净利润率静态投资回收期财务内部收益率财务净现值借款偿还期资产负债率流动比率速动比率考试分值:2~3分1Z101031不确定性分析1Z101032盈亏平衡分析1Z101033敏感性分析31Z101030技术方案不确定性分析1Z101032盈亏平衡分析盈亏平衡分析也称量本利分析,就是将技术方案投产后的产销量作为不确定因素,通过计算技术方案的盈亏平衡点的产销量,据此分析判断不确定性因素对技术方案经济效果的影响程度。收入-成本=利润41Z101030技术方案不确定性分析0311-67663978石家庄市长安区睿和中心19A0821Z101032盈亏平衡分析一、销售收入为便于分析,将销售收入与税金及附加合并考虑。销售收入=(单价-单位产品税金及附加)×销量51Z101030技术方案不确定性分析1Z101032盈亏平衡分析二、总成本与固定成本、可变成本总成本=固定成本+可变成本总成本=固定成本+单位产品变动成本×产量61Z101030技术方案不确定性分析固定成本在一定的产量范围内不受产品产量影响的成本如:工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费,其他费用等可变成本随产品产量的增减而成正比例变化的各项成本如:原材料、燃料、动力费、包装费和计件工资等半可变(半固定)成本为简化计算,一般也将其作为固定成本【2022】项目盈亏平衡分析中,下列成本中,属于固定成本的有()A.无形资产摊销B.计件工资C.产品包装费D.生产设备燃料费E.房屋折旧费【荣胜教育答案】AE71Z101030技术方案不确定性分析1Z101032盈亏平衡分析三、量本利模型为简化数学模型,对线性盈亏平衡分析做了如下假设:(1)生产量等于销售量,即当年生产的产品扣除自用量,当年完全销售出去。(2)产销量变化,单位可变成本不变,总成本费用是产销量的线性函数。(3)产销量变化,销售单价不变,销售收入是产销量的线性函数。(4)只生产单一产品,或者生产多种产品,但可以换算为单一产品计算。81Z101030技术方案不确定性分析销售收入利润总成本可变总成本固定总成本产销量金额盈亏平衡点设计生产能力盈亏平衡点产销量00311-67663978石家庄市长安区睿和中心19A083【2021】下列条件中,属于线性盈亏平衡分析模型假设条件的有()。A.产销量和单位可变成本保持不变B.生产量等于...