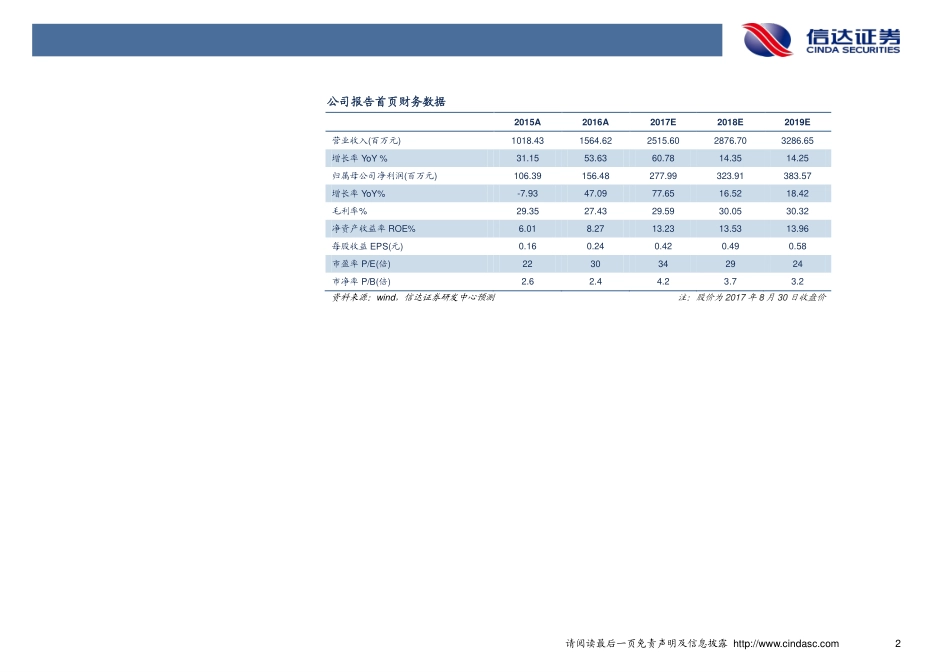

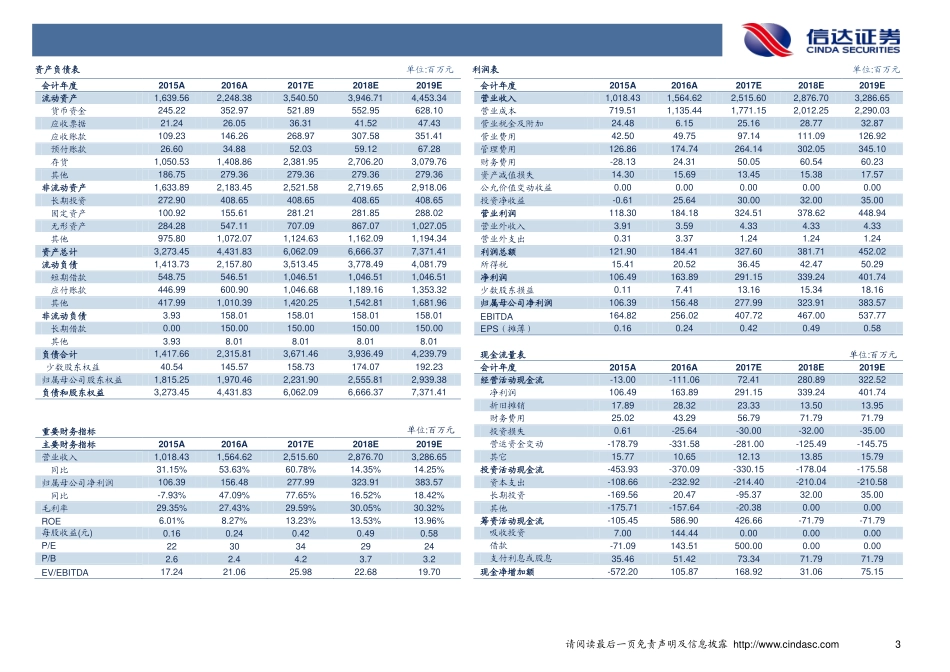

请阅读最后一页免责声明及信息披露http://www.cindasc.com1信达证券股份有限公司CINDASECURITIESCOLTD信达证券股份有限公司CINDASECURITIESCO.,LTD北京市西城区闹市口大街9号院1号楼邮编:100031环境修复业务收入大幅增长,新签订单放缓2017年8月30日事件:8月30日,高能环境发布2017年中报。2017年1-6月,公司实现营业收入8.63亿元,同比增长58.58%;实现归属于母公司股东的净利润0.66亿元,同比增长76.86%;实现基本每股收益0.10元。点评:环境修复、工业环境业务收入大幅增长,毛利率增加。报告期内,环境修复、城市环境和工业环境三大业务板块的收入占比分别为30.18%、26.04%、43.78%,毛利率分别为32.45%、21.36%、31.31%,其中,环境修复业务板块由于报告期内实施在手订单较多,收入同比增长161%,且部分项目毛利率水平较高,整体板块毛利率同比增长6.76个百分点;工业环境板块在手订单实施顺利,收入同比增长47.60%,由于毛利率较高的危废处置业务运营收入占比提升,板块毛利率同比增长4.15个百分点。环境修复类新订单放缓,工业环境新订单上升。2017年上半年,公司新签订单12.57亿元,较2016年同期下降27.47%。分行业来看,环境修复、城市环境和工业环境订单分别为3.73亿元、0.81亿元、8.02亿元。其中,工业环境板块订单同比有较大增长;环境修复板块受到行业的政策和标准变化的影响,行业订单释放速度放缓。此外,修复项目规模增大,业主形成订单的决策时间较长,跟踪项目的落地速度较慢;而公司去年同期取得订单较多,项目在上半年集中落地也存在一定偶然性。盈利预测及评级:按照最新股本,我们预计公司17-19年实现EPS分别为0.42元、0.49元、0.58元,根据2017-08-30收盘价,对应PE分别为34、29、24倍,维持“增持”评级。风险因素:政策支持不达预期;在建项目不能如期投产运营;经营活动现金流持续为负的风险;应收款项不能按期收回的风险;行业竞争加剧的风险。证券研究报告公司研究—中报点评高能环境(603588.sh)买入增持持有卖出上次评级:增持,2017.03.29范海波行业分析师执业编号:S1500510120021联系电话:+861083326800邮箱:fanhaibo@cindasc.com吴漪行业分析师执业编号:S1500512110003联系电话:+861083326720邮箱:wuyi@cindasc.com丁士涛行业分析师执业编号:S1500514080001联系电话:+861083326718邮箱:dingshitao@cindasc.com王伟行业分析师执业编号:S1500515070001联系电话:+861083326719邮箱:wangwei2@...