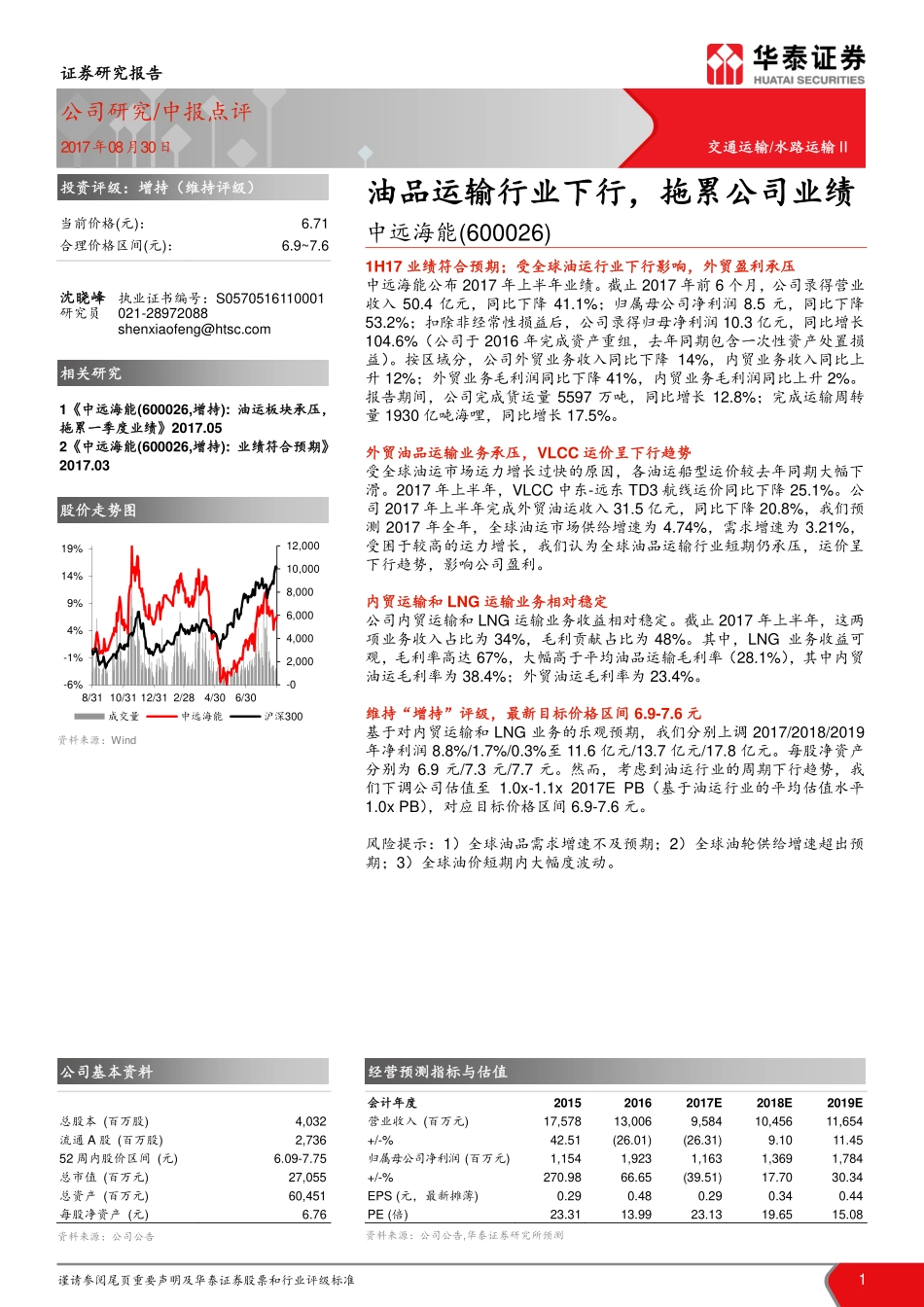

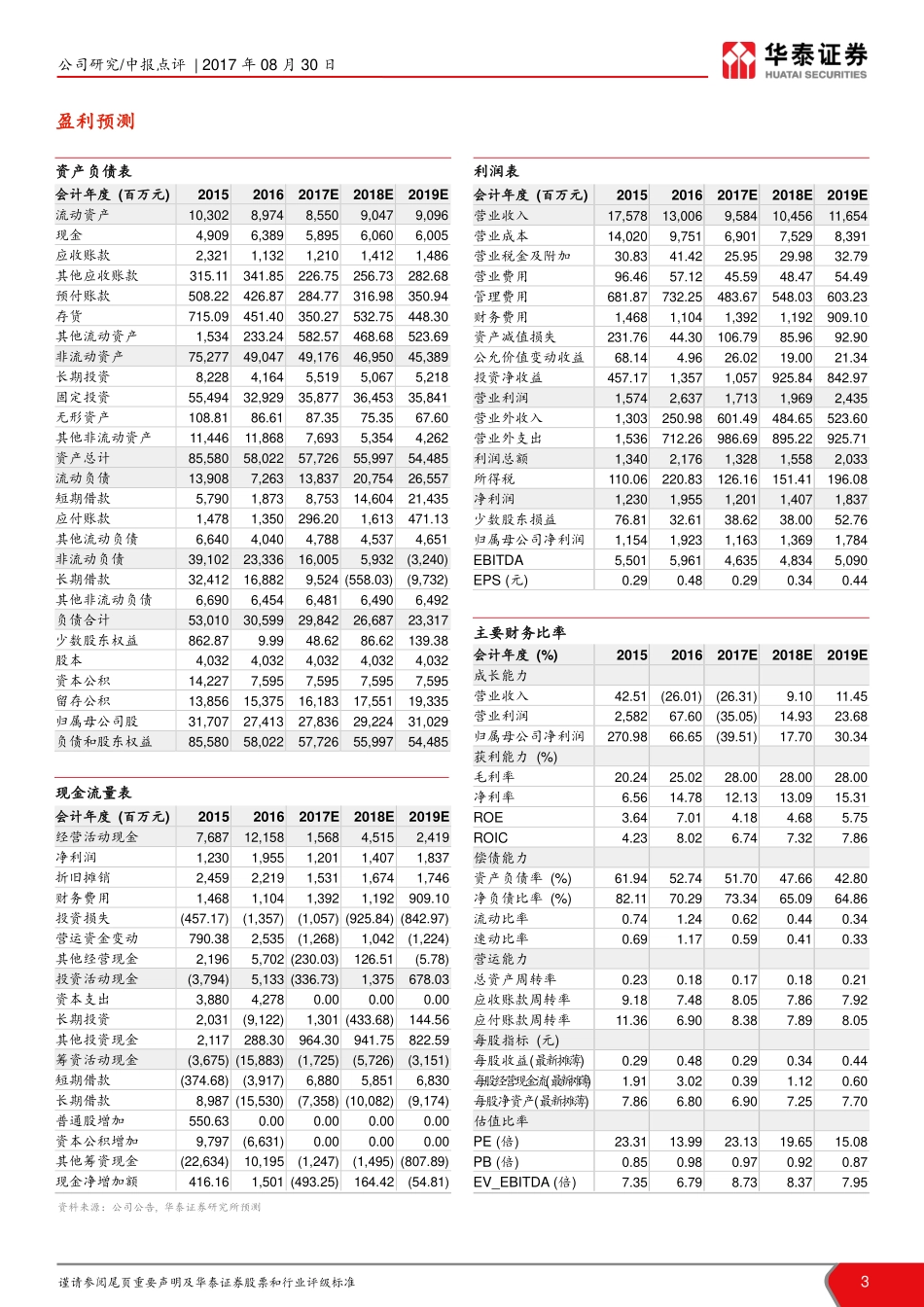

谨请参阅尾页重要声明及华泰证券股票和行业评级标准1证券研究报告公司研究/中报点评2017年08月30日交通运输/水路运输Ⅱ当前价格(元):6.71合理价格区间(元):6.9~7.6沈晓峰执业证书编号:S0570516110001研究员021-28972088shenxiaofeng@htsc.com1《中远海能(600026,增持):油运板块承压,拖累一季度业绩》2017.052《中远海能(600026,增持):业绩符合预期》2017.03资料来源:Wind油品运输行业下行,拖累公司业绩中远海能(600026)1H17业绩符合预期;受全球油运行业下行影响,外贸盈利承压中远海能公布2017年上半年业绩。截止2017年前6个月,公司录得营业收入50.4亿元,同比下降41.1%;归属母公司净利润8.5元,同比下降53.2%;扣除非经常性损益后,公司录得归母净利润10.3亿元,同比增长104.6%(公司于2016年完成资产重组,去年同期包含一次性资产处置损益)。按区域分,公司外贸业务收入同比下降14%,内贸业务收入同比上升12%;外贸业务毛利润同比下降41%,内贸业务毛利润同比上升2%。报告期间,公司完成货运量5597万吨,同比增长12.8%;完成运输周转量1930亿吨海哩,同比增长17.5%。外贸油品运输业务承压,VLCC运价呈下行趋势受全球油运市场运力增长过快的原因,各油运船型运价较去年同期大幅下滑。2017年上半年,VLCC中东-远东TD3航线运价同比下降25.1%。公司2017年上半年完成外贸油运收入31.5亿元,同比下降20.8%,我们预测2017年全年,全球油运市场供给增速为4.74%,需求增速为3.21%,受困于较高的运力增长,我们认为全球油品运输行业短期仍承压,运价呈下行趋势,影响公司盈利。内贸运输和LNG运输业务相对稳定公司内贸运输和LNG运输业务收益相对稳定。截止2017年上半年,这两项业务收入占比为34%,毛利贡献占比为48%。其中,LNG业务收益可观,毛利率高达67%,大幅高于平均油品运输毛利率(28.1%),其中内贸油运毛利率为38.4%;外贸油运毛利率为23.4%。维持“增持”评级,最新目标价格区间6.9-7.6元基于对内贸运输和LNG业务的乐观预期,我们分别上调2017/2018/2019年净利润8.8%/1.7%/0.3%至11.6亿元/13.7亿元/17.8亿元。每股净资产分别为6.9元/7.3元/7.7元。然而,考虑到油运行业的周期下行趋势,我们下调公司估值至1.0x-1.1x2017EPB(基于油运行业的平均估值水平1.0xPB),对应目标价格区间6.9-7.6元。风险提示:1)全球油品需求增速不及预期;2)全球油轮供给增速超出预期;3)全球油价短期内大幅度波动。总股本(百万股)4,032流通A股(百万股)2,7...