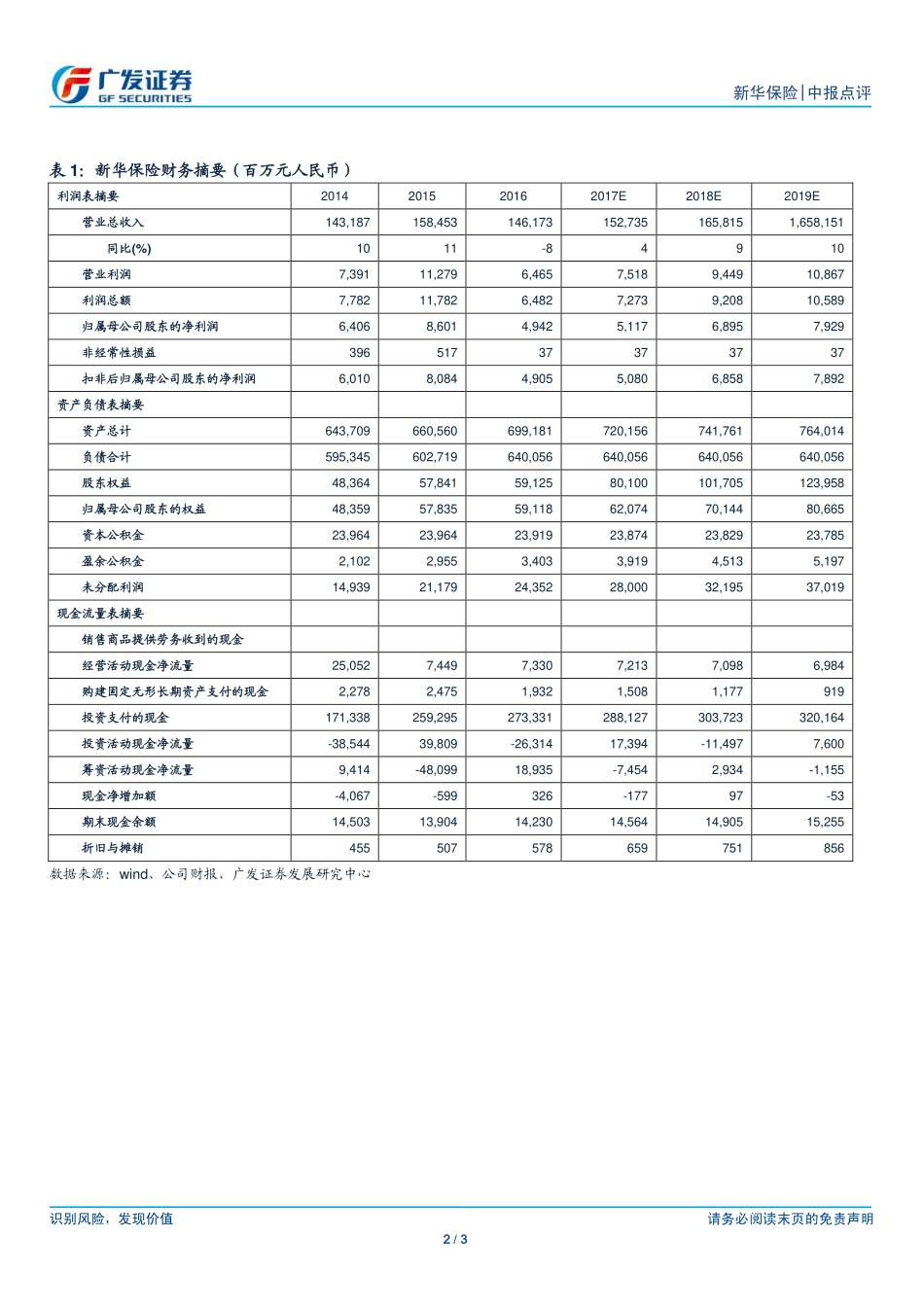

识别风险,发现价值请务必阅读末页的免责声明1/3中报点评|保险Ⅲ证券研究报告Table_Title【广发非银&海外】新华保险(601336.SH)(1336.HK)结构转型持续,核心指标稳健Table_Summary核心观点:中报业绩公布公司上半年归母净利润32.37亿元,同比下降2.9%,归母净资产617.22亿元,同比增长4.4%,新业务价值、内含价值分别为71.53、142.09亿元,分别同比增长28.8%、9.8%。总投资收益率4.9%,同比下降0.4个百分点。综合偿付能力充足率293%。回归保障结构优化,长期保单占比提高公司保费结构持续优化,积极清理趸交业务,大力发展个险期交,首年期交保费占比87.2%,长期保单规模增加,占首年保费56.7%。同时保单品质也有所提升,寿险继续率上升。个险渠道代理人规模33.3万人,同比增长18.5%。收窄利差损,内含价值同比增长内含价值变动因素中,利差损相较去年同期大幅收窄。实际投资收益率超过传统、分红、万能险假设投资回报0.4个百分点。因假设变动导致准备金计提增加19.94亿元,同比增加28%,主要考虑业务扩张与750日均线仍在下行区间。投资建议公司坚持转型道路,积极优化业务结构,坚定积累长期保障业务。具备估值弹性和业绩前景。维持买入评级。预计17年EPS、BVPS分别为1.64、19.89元。对应17年EVPS47.71元,P/EV1.32倍。H股对应估值0.88倍,维持买入评级。(H股公告采用中国会计准则,数据与A股公告一致)预计公司在18年迎来转型后的首个业绩释放年度,主要考虑转型调整完毕和准备金计提压力拐点显现。风险提示利率波动超预期、转型进度不及预期、人力增长不及预期等。公司盈利预测:人民币指标(百万元)20162017E2018E2019E营业收入146,173152,735165,815182,397同比%-7.8%4.5%8.6%10.0%归母净利润4942511768957929同比%-42.54%3.8%34.8%15%每股EV(元)41.4947.7153.9162.00P/EV1.521.321.171.01数据来源:公司财报、广发证券发展研究中心(采用2017年8月29日收盘价计算)Table_Grade公司评级买入当前价格65.35元H股价格(港元)52.45前次评级买入报告日期2017-08-30Table_Chart相对市场表现Table_Author分析师:陈福S02605170500010755-82535901chenfu@gf.com.cn分析师:文京雄S0260517060001020-87572429wenjingxiong@gf.com.cnTable_Report相关研究:【广发非银&海外】新华保险(601336.SH)(1336.HK):持续结构调整,积累长期业务2017-04-29【广发非银&海外】新华保险(601336.SH)(1336.HK):业务回归保障,价值增长可期...