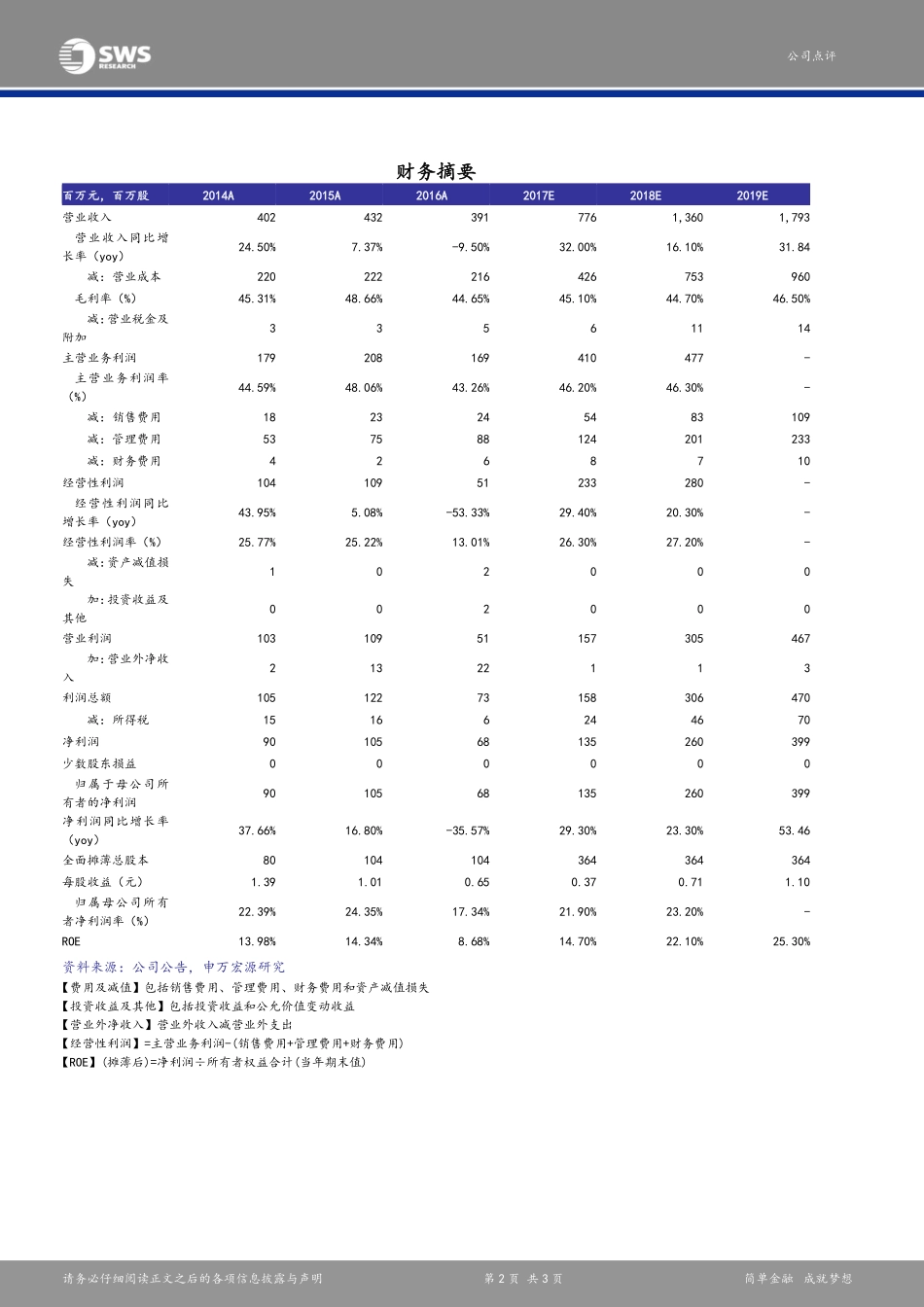

上市公司公司研究/公司点评证券研究报告化工2017年08月29日飞凯材料(300398)——业绩最差时期已过,电子材料板块大幅增长,内生+外延打造半导体、显示材料双龙头报告原因:有业绩公布需要点评增持(维持)投资要点:公司发布2017半年报:营业收入2.49亿元(YoY+27.65%),归母净利润为2424万元(YoY-33.11%),其中Q2归母净利润950万元(YoY-50.15%,QoQ-35.49%),低于预期(我们预计Q2为1500万元),其中紫外固化光纤涂覆材料实现收入1.58亿元(YoY-2.85%),毛利率为37.40%,同比下降7.53个百分点;电子材料收入7097万元(YoY217.61%),毛利率为44.62%,同比下降15.27个百分点。业绩低于预期主要因为1)紫外固化光纤涂覆材料市场竞争激烈,公司产品降价,且原材料成本上升,导致毛利率略有下降;2)公司加大研发投入,上半年研发费用为2330万元,占营业收入9.36%;3)公司上半年三费合计约1.20亿元,去年同期为7609万元,同比上涨57.16%;4)公司去年由于收到政府补助较多,营业外收入为1306万元,今年同期仅106万元,2017H1扣非后归母净利润为2352万元,同比仅下降9.70%。半导体封装领域持续布局,携手台湾利绅、大瑞科技、长兴昆电进军封装材料。2017年7月,公司完成收购大瑞科技100%股权。8月16日拟以自有资金收购利绅科技45%股权。台湾利绅是半导体封装用电镀液生产企业,大瑞科技是国内前五大半导体封装领域焊接球供应商之一,此前收购60%股权的长兴昆电主要生产用于半导体、集成电路等封装用的环氧塑封料。公司收购台湾利绅、大瑞科技、长兴昆电之后将进一步完善公司在封装材料领域的布局,并与公司湿化学品一起发挥协同效应。收购和成显示,和成显示新三板已退市,我们预计和成近期完成交割,有望9月份并表。公司发行股份及支付现金购买资产及募集配套资金收购江苏和成已于2017年7月21日获得证监会批复。江苏和成此前是新三板上市公司,已于8月18日退市,其主要产品为混合液晶产品,国内市占率约6-8%,是本土最大的液晶供应商,主要客户包括京东方、华星光电、中电熊猫等,受益液晶面板产业迁移及政策驱动,未来发展空间巨大。保守预计,到2020年国产化率有机会达到24%,国内混晶厂商出货量可达110吨。和成显示2016年收入3.85亿元,同比增长73.7%;净利润7938万元,同比增长91.4%;2017-2019年承诺净利润分别为8000万元、9500万元、1.1亿元,我们预计2017年业绩有望超预期。募投项目变更,“50t/a高性能光电新材料”项目带来新成长,TFT...