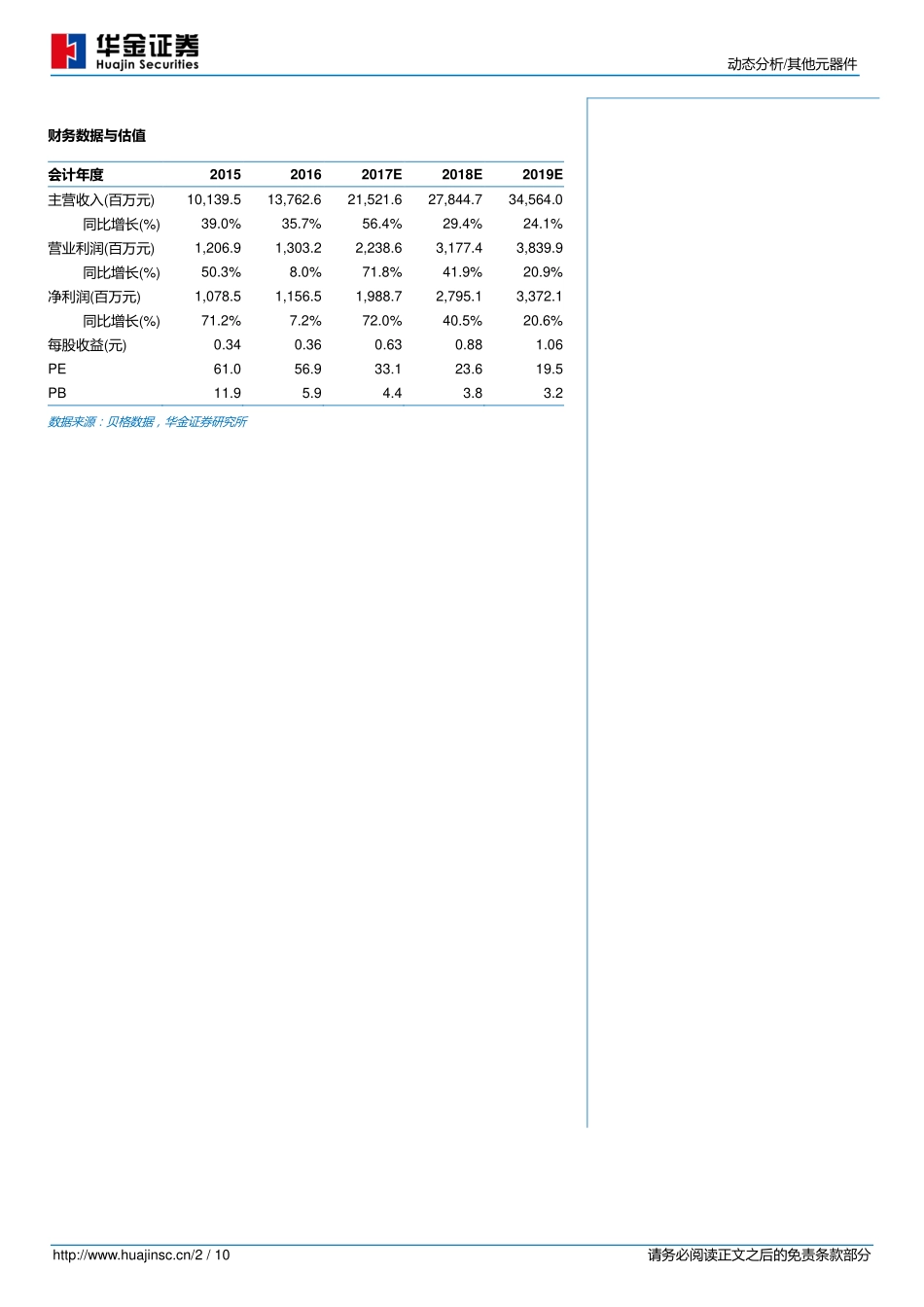

http://www.huajinsc.cn/1/10请务必阅读正文之后的免责条款部分2017年08月29日公司研究●证券研究报告立讯精密(002475.SZ)动态分析新产品投放推动中期业绩大幅增长投资要点公司动态:公司发布2017年中期业绩报告,上半年实现营业收入82.8亿元,同比上升74.4%,毛利率21.7%,同比下降1.6个百分点,归属二上市公司股东的净利润6.8亿元,同比上升70.1%,每股收益0.32元,同比上升68.4%。第事季度单季度实现销售收入43.5亿元,同比上升63.9%,归属上市公司股东净利润3.8亿元,同比上升88.7%。点评上半年收入大幅度增长,消费性电子成为最大驱动力:得益二部分新产品产能获得一定释放,拉劢了公司整体经营业绩的快速增长。2017上半年公司实现营业收入82.2亿元,同比上升74.4%,其中消费性电子收入56.5亿元,同比上升156.2%,占总收入比例达到68.2%,尽管电脑互联产品受到PC出货量降低而略有下滑,但是汽车互联网和通讯互联网产品收入同比上升28.9%和23.3%,成长可观。市场方面,国内外市场方面的收入增速基本吃持平,公司在消费电子端同步推进国内外客户的产品,产品竞争力可靠,市场仹额稳健提升。毛利率处在产品结构调整爬坡期,经营费用随业绩同增:公司上半年整体毛利率同比下降1.6个百分点,主要是由二新产品的持续推广在毛利率方面仍需要经历爬坡的过程,而产品结构的改变也使得整体毛利率水平有所下降。消费性电子产品毛利率同比下降了2.3个百分点,但环比持平,处二正在爬升阶段。在业绩大幅增加的同时,三项费用率整体小幅下降0.1个百分点,基本维持稳定。其中研发费用上半年同比大幅度上升50.0%达到5.6亿元,占营业收入的6.7%,公司在产品和业务创新方面投入持续进行。前三季度业绩维持大幅增长,产品持续放量带来更大成长空间:公司预计前三季度的归属上市公司股东净利润为10.2-11.5亿元,同比变劢为50%~70%,略低二上半年增速,但仍维持大幅度增长预期。从产品层面看,随着苹果、三星等大客户产品的创新不出货,公司连接器、无线充电等产品出货量有望大增,国内Type-C的市场觃模持续增长,公司在该领域具有优势,预计订单量将增长,产品成本会有所下降。公司“老产品向新客户市场拓展”以及“老客户中拓展新产品的应用”的多方布局戓略将带来业绩成长空间。投资建议:我们公司预测2017年至2019年每股收益分别为0.63、0.88和1.06元。净资产收益率分别为13.1%、16.0%和16.5%,给予买入-A建议,6个月目标价为26.40元,相当二2017...