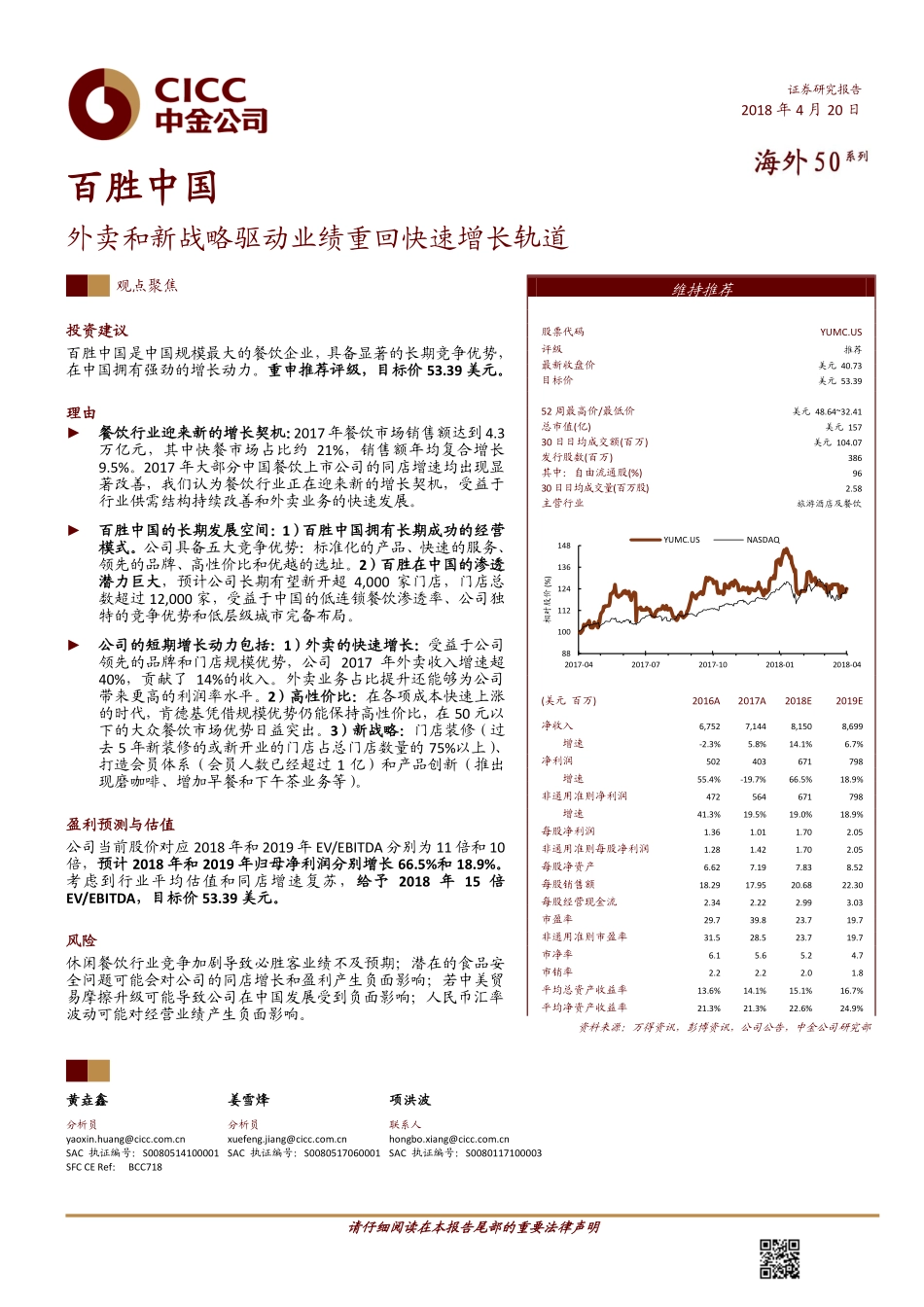

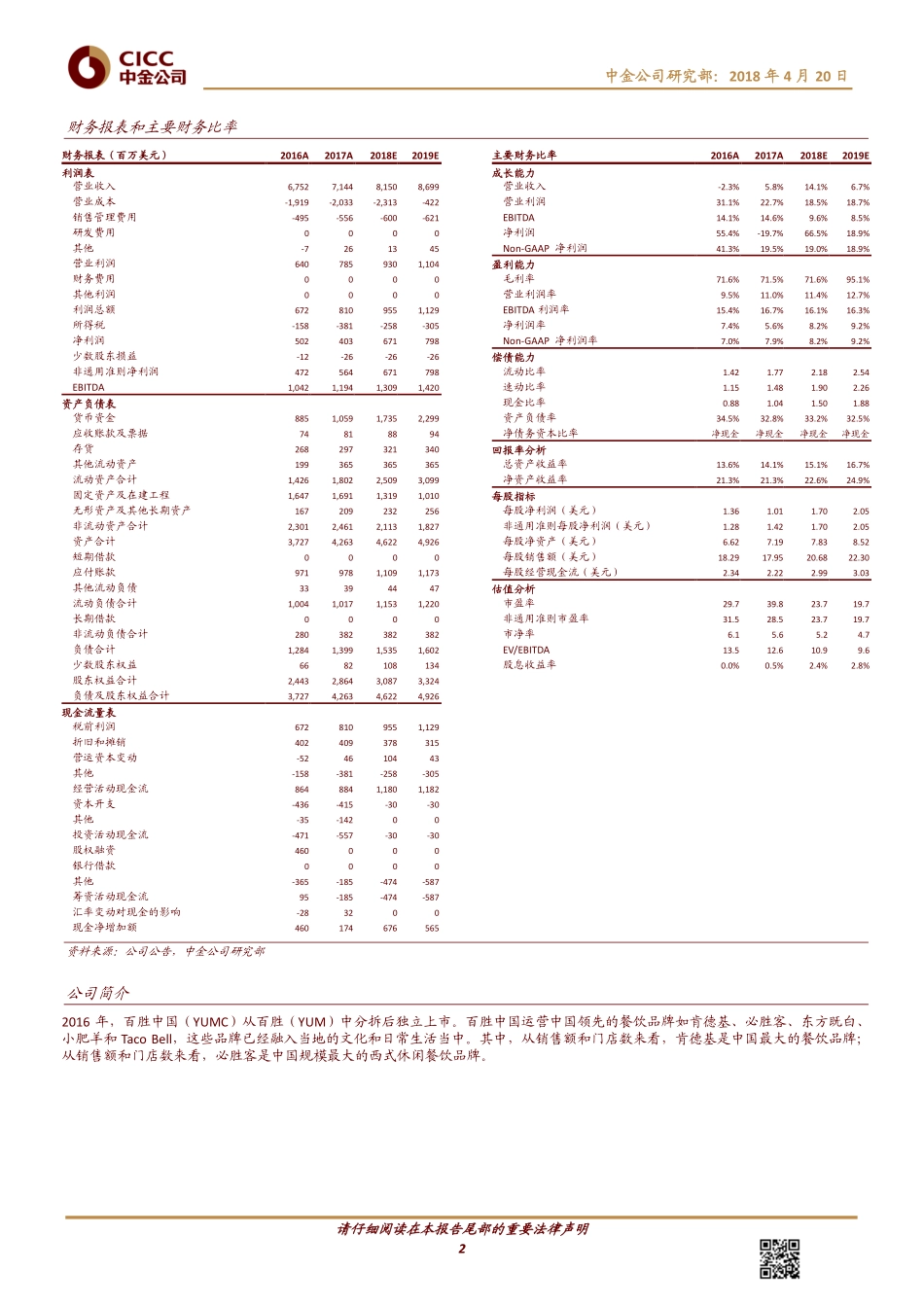

请仔细阅读在本报告尾部的重要法律声明证券研究报告2018年4月20日百胜中国外卖和新战略驱动业绩重回快速增长轨道观点聚焦维持推荐投资建议百胜中国是中国规模最大的餐饮企业,具备显著的长期竞争优势,在中国拥有强劲的增长动力。重申推荐评级,目标价53.39美元。理由►餐饮行业迎来新的增长契机:2017年餐饮市场销售额达到4.3万亿元,其中快餐市场占比约21%,销售额年均复合增长9.5%。2017年大部分中国餐饮上市公司的同店增速均出现显著改善,我们认为餐饮行业正在迎来新的增长契机,受益于行业供需结构持续改善和外卖业务的快速发展。►百胜中国的长期发展空间:1)百胜中国拥有长期成功的经营模式。公司具备五大竞争优势:标准化的产品、快速的服务、领先的品牌、高性价比和优越的选址。2)百胜在中国的渗透潜力巨大,预计公司长期有望新开超4,000家门店,门店总数超过12,000家,受益于中国的低连锁餐饮渗透率、公司独特的竞争优势和低层级城市完备布局。►公司的短期增长动力包括:1)外卖的快速增长:受益于公司领先的品牌和门店规模优势,公司2017年外卖收入增速超40%,贡献了14%的收入。外卖业务占比提升还能够为公司带来更高的利润率水平。2)高性价比:在各项成本快速上涨的时代,肯德基凭借规模优势仍能保持高性价比,在50元以下的大众餐饮市场优势日益突出。3)新战略:门店装修(过去5年新装修的或新开业的门店占总门店数量的75%以上)、打造会员体系(会员人数已经超过1亿)和产品创新(推出现磨咖啡、增加早餐和下午茶业务等)。盈利预测与估值公司当前股价对应2018年和2019年EV/EBITDA分别为11倍和10倍,预计2018年和2019年归母净利润分别增长66.5%和18.9%。考虑到行业平均估值和同店增速复苏,给予2018年15倍EV/EBITDA,目标价53.39美元。风险休闲餐饮行业竞争加剧导致必胜客业绩不及预期;潜在的食品安全问题可能会对公司的同店增长和盈利产生负面影响;若中美贸易摩擦升级可能导致公司在中国发展受到负面影响;人民币汇率波动可能对经营业绩产生负面影响。股票代码YUMC.US评级推荐最新收盘价美元40.73目标价美元53.3952周最高价/最低价美元48.64~32.41总市值(亿)美元15730日日均成交额(百万)美元104.07发行股数(百万)386其中:自由流通股(%)9630日日均成交量(百万股)2.58主营行业旅游酒店及餐饮(美元百万)2016A2017A2018E2019E净收入6,7527,1448,1508,699增速-2.3%5.8%14.1%6.7%净利润502403671798增速55.4%-19.7%66.5%18.9%非通...