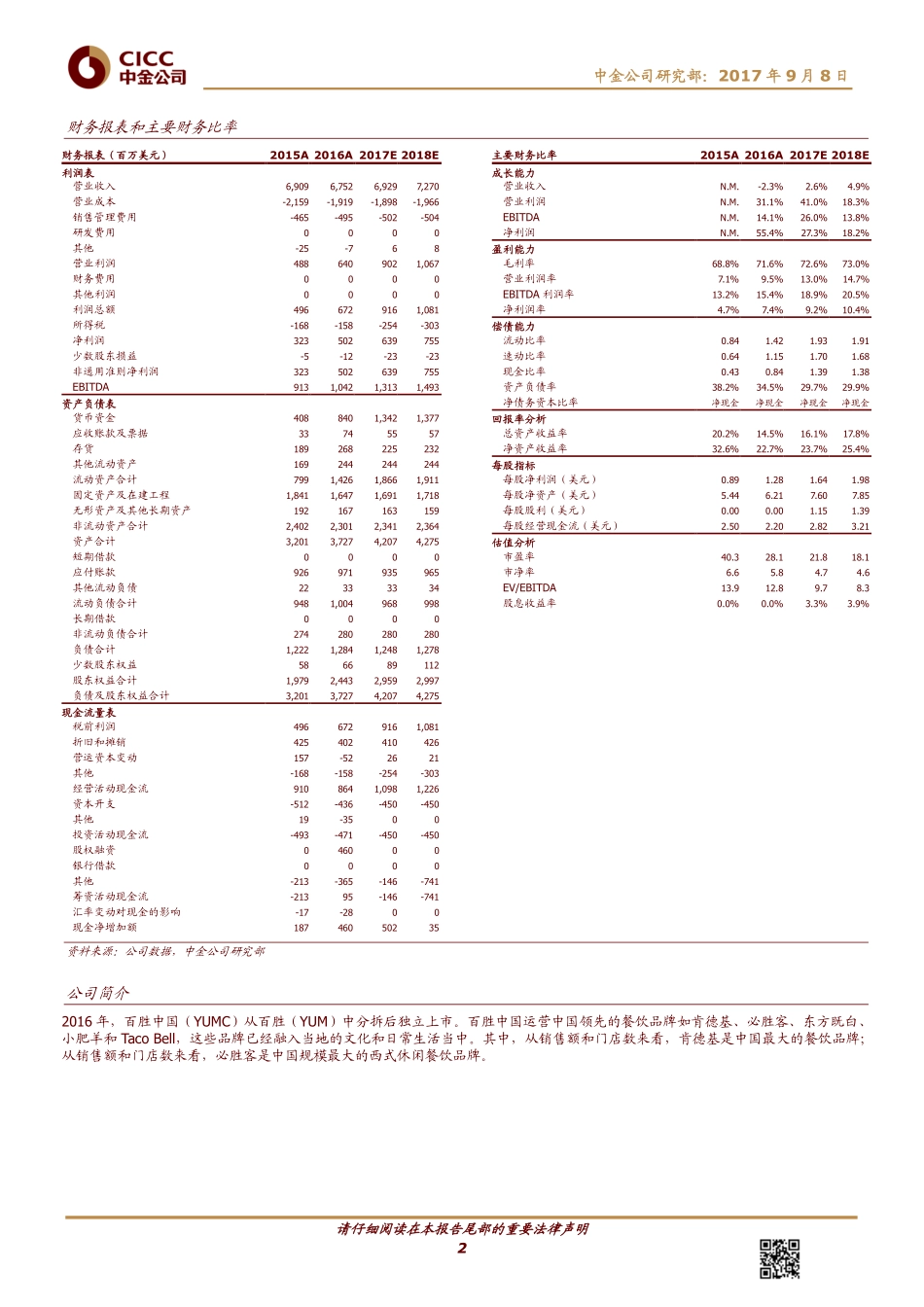

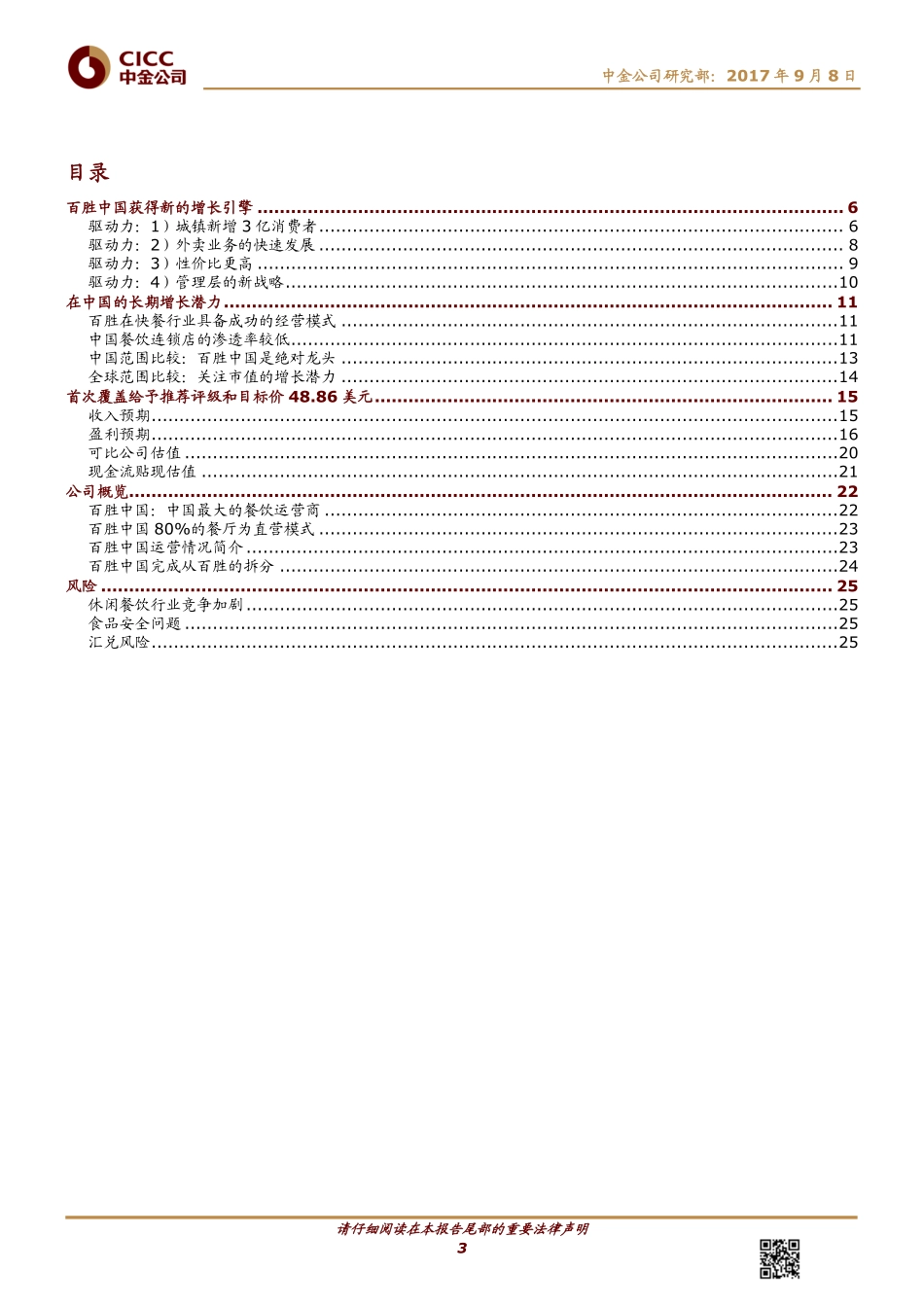

请仔细阅读在本报告尾部的重要法律声明证券研究报告2017年9月8日百胜中国快餐业王者归来首次覆盖首次覆盖推荐投资亮点首次覆盖百胜中国公司(YUMC)给予推荐评级,目标价49.49美元,基于25倍2018年预期市盈率(1.3倍PEG)。理由如下:►快速开设新店,3亿新市民将驱动新一轮城镇化和消费增长,尤其是在百胜中国已经有完善布局的低层级城市。考虑百胜中国在低层级城市渗透率的提升潜力,我们预计公司有望增加至少4000家新店。►同店增速开始持续提升,受益于:1)外卖的快速增长:目前,外卖占公司收入的13%,同比增速超40%。外卖拥有更高的人均消费和配送费,因此利润率更高。2)性价比更高:肯德基在低价的基础上维持了良好的利润率,并因此在成本不断增加的大环境下实现了更高的性价比。3)新战略:门店装修(过去5年新装修的或新开业的门店占总门店数量的75%以上)和数字化创新(会员人数已经超过1亿)。►长期看,百胜中国的市值具备增长潜力。对比美国餐饮龙头麦当劳美国业务约650亿美元的市值,并且考虑中国更大的消费市场和更低的餐饮渗透率,中国餐饮行业巨擘百胜中国的市值拥有巨大的增长空间(140亿美元)。我们与市场的最大不同?考虑新的增长引擎,我们对肯德基在中国的长期增长潜力以及短期的同店增长更具信心。潜在催化剂:盈利超预期。盈利预测与估值我们预计公司2017年和2018年每股盈利分别为1.64美元和1.98美元,2016~18年复合年增速为23%。风险禽流感、食品安全问题、竞争激烈。股票代码YUMC.US评级*推荐最新收盘价美元35.80目标价美元49.4952周最高价/最低价美元42.12~23.79总市值(亿)美元14030日日均成交额(百万)美元73.48发行股数(百万)383其中:自由流通股(%)9630日日均成交量(百万股)2.01主营行业旅游酒店及餐饮(美元百万)2015A2016A2017E2018E营业收入6,9096,7526,9297,270增速N.M.-2.3%2.6%4.9%归属母公司净利润323502639755增速N.M.55.4%27.3%18.2%每股净利润0.891.281.641.98每股净资产5.446.217.607.85每股股利0.000.001.151.39每股经营现金流2.502.202.823.21市盈率40.328.121.818.1市净率6.65.84.74.6EV/EBITDA13.912.89.78.3股息收益率0.0%0.0%3.3%3.9%平均总资产收益率20.2%14.5%16.1%17.8%平均净资产收益率32.6%22.7%23.7%25.4%资料来源:万得资讯,彭博资讯,公司信息,中金公司研究部黄垚鑫郭海燕分析员分析员yaoxin.huang@cicc.com.cnSAC执证编号:S0080514100001SFCCERef:BCC718haiyan.guo@cicc.com.cnSAC执...