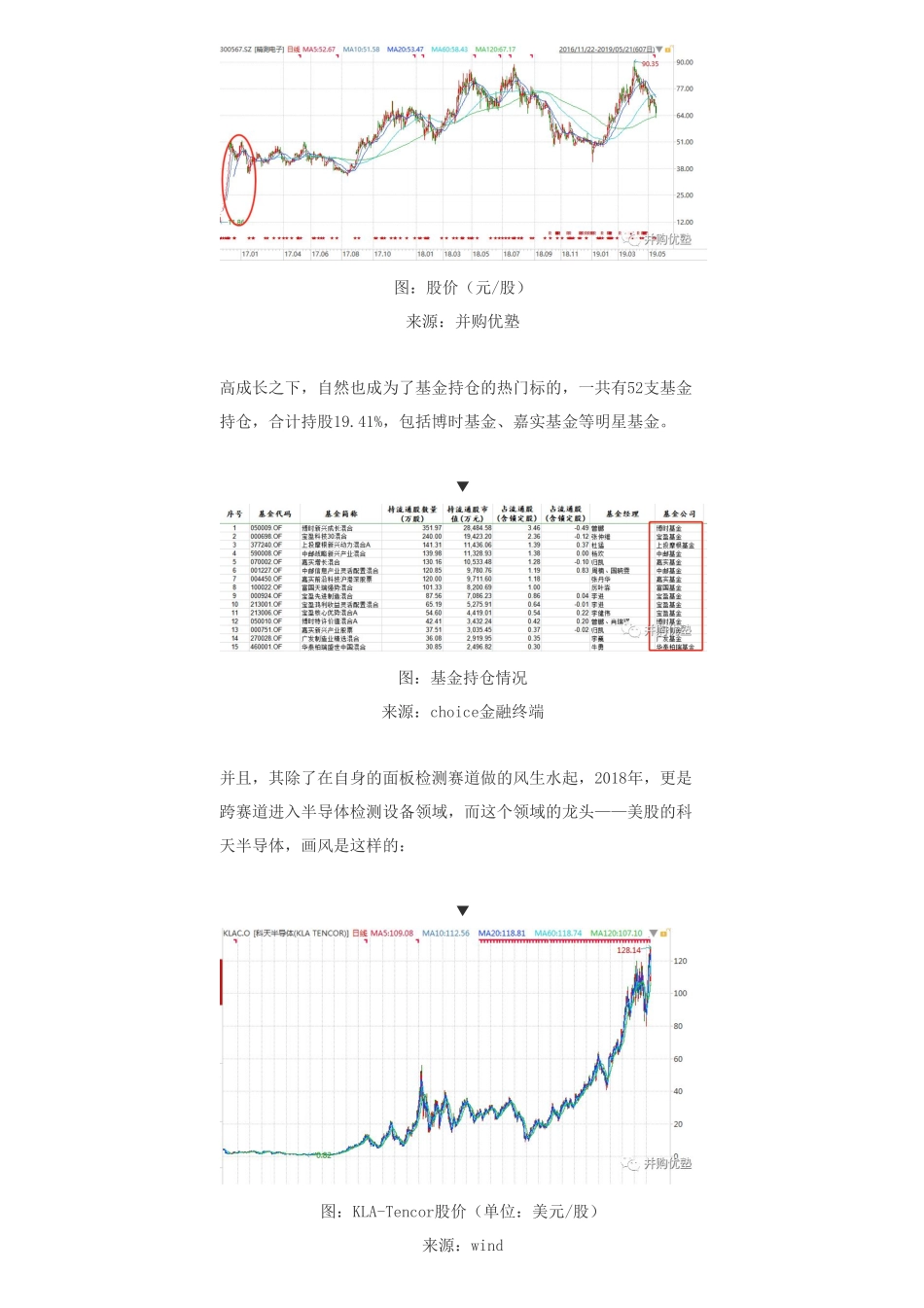

科技|电子:精测电子,电子检测设备龙头疯狂增长背后——优塾指数☆(2019523)2019052312:48:54我们今天要研究的这家公司,是一只名副其实的成长股,近10年其营收复合增速高达65.53%。2019年Q1的营收增速,甚至高达惊人的119.11%。不仅增速高,其ROE持续保持在20%以上,以2018年为例,其ROE高达28%,这个水平,已经与许多一线大白马匹敌,比如,海康威视(28%)、格力电器(27%)、老板电器(26%)、恒瑞制药(23%)、洋河股份(25%)、美的集团(25.8%)、大族激光(21%)……来,看看它的业绩成色:2016至2018年,其营业收入为5.24亿元、8.95亿元、13.90亿元,归母净利润分别为0.99亿元、1.67亿元、2.89亿元,经营活动现金流量净额为0.40亿元、1.18亿元、1.76亿元;销售毛利率为54.09%、46.66%、51.21%,净利率分别为17.18%、18.88%、21.81%。这家公司的名字叫做:精测电子,主营检测设备,2016年11月,在创业板上市,随后连拉12个涨停。如今,以前复权来看,其股价从上市时的11.86元/股,上涨至最高点的90.35元/股,两年时间上涨7倍。(后复权涨幅也差不多这个水平)▼图:股价(元/股)来源:并购优塾高成长之下,自然也成为了基金持仓的热门标的,一共有52支基金持仓,合计持股19.41%,包括博时基金、嘉实基金等明星基金。▼图:基金持仓情况来源:choice金融终端并且,其除了在自身的面板检测赛道做的风生水起,2018年,更是跨赛道进入半导体检测设备领域,而这个领域的龙头——美股的科天半导体,画风是这样的:▼图:KLA-Tencor股价(单位:美元/股)来源:wind看到这里,几个需要我们思考的问题随之而来:1)高成长的背后,是什么样的经营逻辑,未来是否有强劲的驱动力支撑?2)既然踏入了半导体检测赛道,那未来画风是否能够对标科天半导体?半导体检测设备这个布局,对会对其增速和ROE产生什么样的影响?3)本案增速极快,那么一个难题就浮现了:估值,到底应该采用什么方法?如今的估值水平在什么区间,到底是贵了,还是便宜了?今天,我们从精测电子入手,研究一下检测设备领域的投资逻辑和财务特征。对相关产业链,优塾团队之前在专业版报告库中研究过京东方A、TCL集团、彩虹股份等。优塾原创,转载请后台回复“白名单”数据支持:东方财富Choice数据声明:本文坚决不做任何建议韭菜请移步他处—01—███████这门生意,怎么做?▼精测电子,成立于2006年4月,第一大股东、实控人为彭骞,持有29.22%的股权,2016年11月...