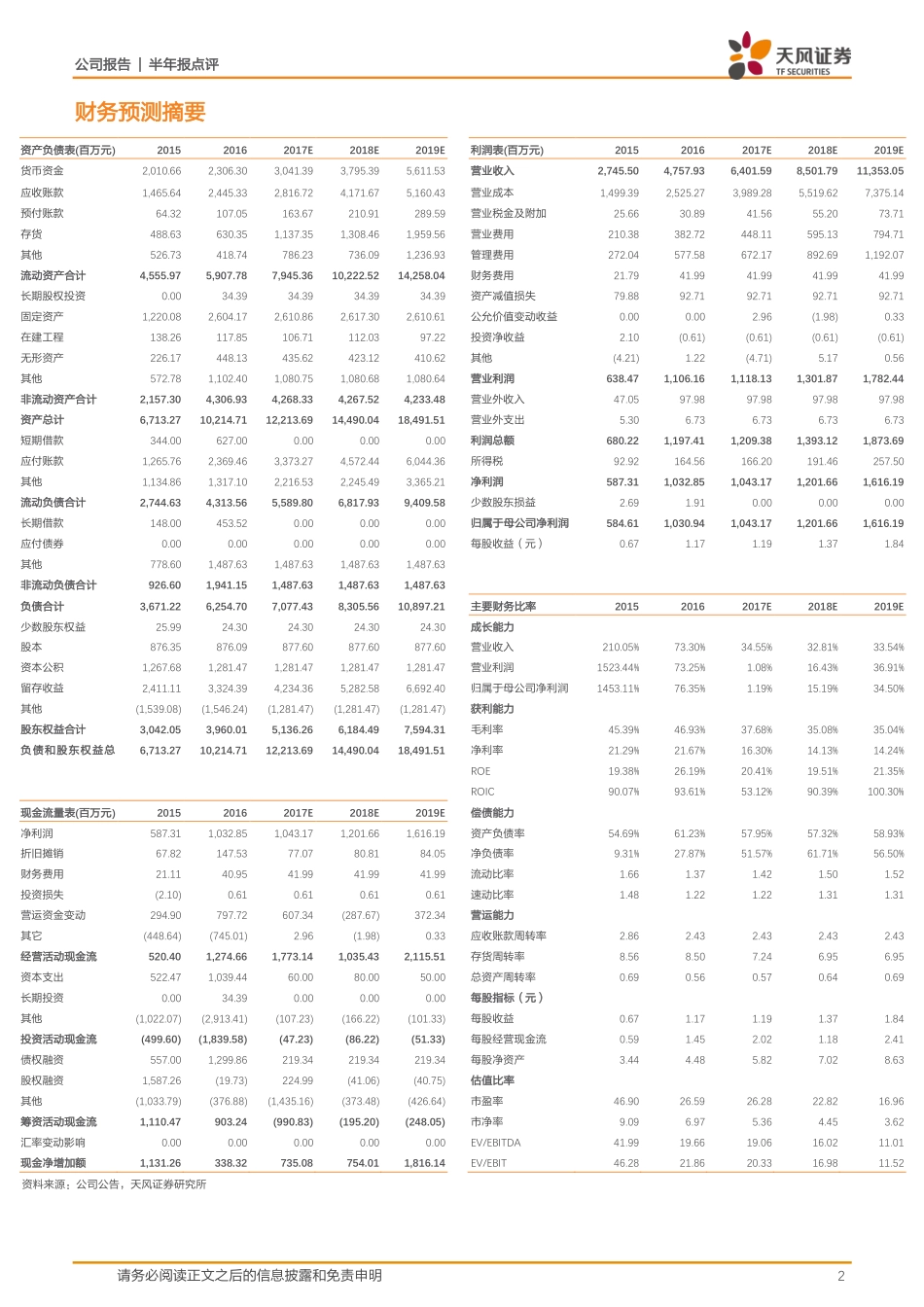

公司报告|半年报点评请务必阅读正文之后的信息披露和免责申明1国轩高科(002074)证券研究报告2017年08月30日投资评级行业电气设备/高低压设备6个月评级买入(维持评级)当前价格31.24元目标价格41.1元上次目标价40.3元基本数据A股总股本(百万股)877.60流通A股股本(百万股)486.51A股总市值(百万元)27,416.22流通A股市值(百万元)15,198.51每股净资产(元)4.89资产负债率(%)63.95一年内最高/最低(元)37.88/25.30作者杨藻分析师SAC执业证书编号:S1110517060001yangzao@tfzq.com李恩国分析师SAC执业证书编号:S1110517010001lienguo@tfzq.com资料来源:贝格数据相关报告1《国轩高科-公司点评:一线客户拓展取得突破,高端动力电池将成战略资源》2017-07-192《国轩高科-公司点评:锁定优质乘用车客户群体,三元电池转型成功已确定》2016-11-153《国轩高科-季报点评:铁锂龙头积极转型三元,产能释放保障业绩快速增长》2016-10-28股价走势业绩略低于预期,仍看好二线动力电池龙头业绩略低于预期,是因为产线改造、行业降价2017年上半年,公司营业收入23.97亿,同减0.11%,净利润4.45亿,同减16.56%,扣非净利润3.72亿,同减27.84%;业务方面,动力锂电池收入20.28亿,同增1.57%。其中,一季度收入11.08亿,同减5.68%,净利润2.02亿,同减34.02%;二季度单季营业收入12.89亿,同增5.57%;净利润2.43亿,同增17.46%。公司预计1-9月净利润变动幅度为-13.87%~-5.73%,变动区间6.35~6.95亿。公司上半年销售费用1.77亿元,同减17.34%;财务费用0.23亿元,同增53.92%,主要由于本期公司贷款增加导致利息支出增加;管理费用2.64亿元,同增11.23%,主要由于动力电池业务规模扩大导致人力与管理成本提高,及股权激励费用摊销;营业外收入0.42亿元,主要由于收到的政府补助增加。上半年及前三季度业绩下滑,原因主要在于:1.公司上半年度的大范围产线改造与工艺升级,对产能与销售均产生一定程度的影响;2.今年国内新能源汽车动力电池价格普遍下降,导致上半年公司动力电池产品毛利率仅为37.91%,同减10.8%。高端动力电池将成稀缺战略资源,二线电池龙头积极拓展一线客户近日,雷诺日产宣布与东风汽车成立新公司,在华生产电动车;特斯拉Model3开始量产,沃尔沃、戴姆勒、大众等新能源汽车战略也在加速落地。随着一线车企跑步进入新能源汽车市场,高端动力电池将成为战略性资源。7月17日,按照工信部公告的目录,国轩高科首次进入吉利的帝豪纯电动乘用车(供应三元电池...