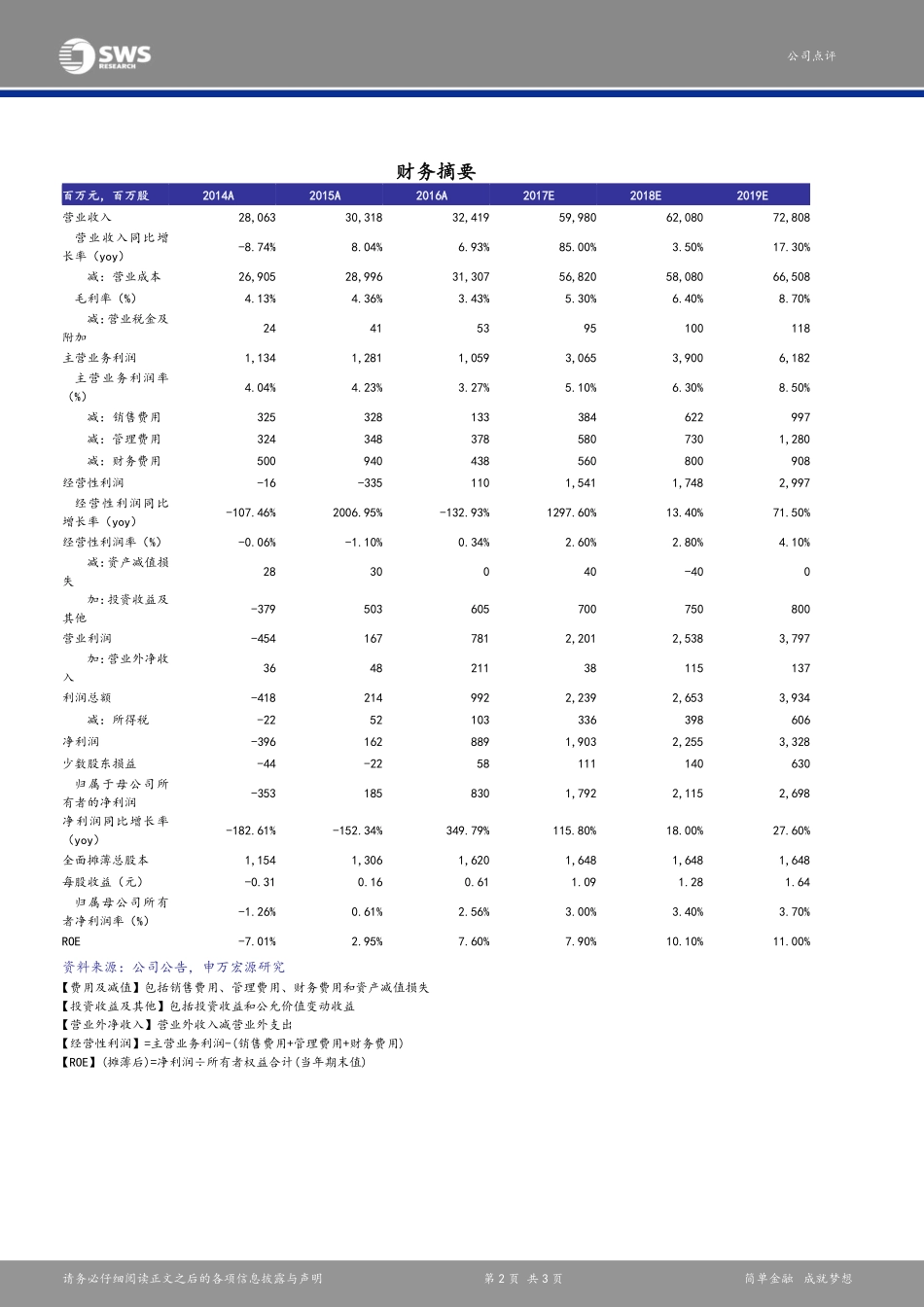

上市公司公司研究/公司点评证券研究报告化工2017年08月29日恒逸石化(000703)——PTA盈利见底回暖,三季度业绩持续向好报告原因:有业绩公布需要点评增持(维持)投资要点:事件:公司2017年上半年实现营收284.69亿(YOY+107.90%),其中贸易收入148.82亿元,剔除贸易收入后的营收为134.62亿元(YOY+17.11%);归母净利润8.52亿(YOY+142.06%),其中Q2实现归母净利4.02亿(YOY+100.57%,QOQ-10.70%),整体业绩略超中报预告上限(预计7.5~8.5亿)。同时公司预计三季报业绩为13~14亿元,同比增长158.55%~178.44%。中报业绩超市场预期。公司营收增长主要系市场行情回暖,产品销售价格上涨,同时贸易收入大幅增加。2017上半年公司PTA/聚酯/己内酰胺实现产量237.51/85.15/13万吨,销量为238.40/84.71/12.9,产销基本平衡,PTA/己内酰胺/涤纶长丝(以POY150D为例)销售均价较去年同期分别上涨约13%/29%/22%,报告期内公司贸易收入148.82亿元,较上年同期增加127.37亿元。分产品看,聚酯纤维经历了持续上涨行情后逐步趋向稳定,一、二季度持续保持较好利润水平;PTA二季度价格和价差出现阶段性回调,但公司通过套期保值锁定产品价差,在行业整体亏损情况下仍保持盈利。同时,公司投资的浙商银行上半年实现净利润56.02亿,同比增长18.31%。报告期内公司衍生品投资合计亏损6,575.62,其中商品衍生品实现盈利2,701.39万,外汇合约亏损9,277.01万;三项费用合计下降3355万,主要系运费政策改变带来销售费用下降所致。PTA触底反弹,三季度盈利持续向好。进入6月以来,PTA在行业库存低位、下游聚酯高开工运行、供给端恒力等装置检修停车多重利好下迎来强烈反弹,PTA内盘价格自6月初低点4650元/吨反弹至最高5400元/吨,加工费也从前期300元/吨的底部回升至最高约1000元/吨,虽然近期PTA价格已调整至约5285元/吨,但考虑到二季度PTA均价约4780元/吨,恒逸石化目前拥有612万吨/年PTA产能,公司和荣盛石化共同控制PTA产能1355万吨,销量占全国40%,在国内占据绝对优势,三季度业绩环比有望明显改善。涤纶、锦纶全产业链布局,打造化纤行业龙头。公司持股巴陵石化50%股权,目前拥有己内酰胺20万吨/年产能,拟通过合资公司投资建设40万吨/年己内酰胺扩能改造项目;控股股东恒逸集团参与的并购基金通过并购整合太仓逸枫化纤有限公司、嘉兴逸鹏化纤有限公司和杭州逸暻化纤有限公司,公司通过改扩建、新建等方式明年实际控制涤纶产能达到350万吨,同时公司积极推进上...