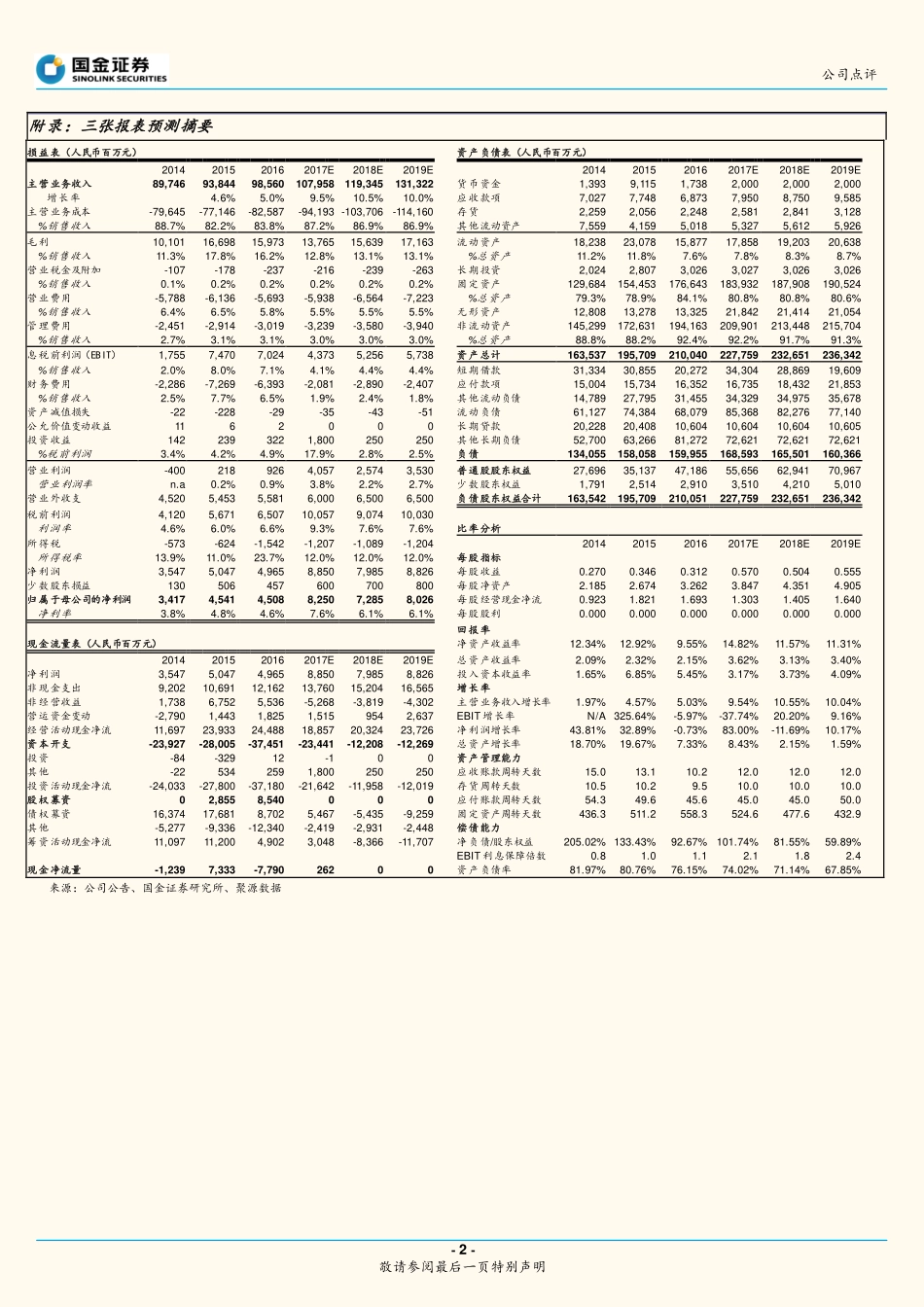

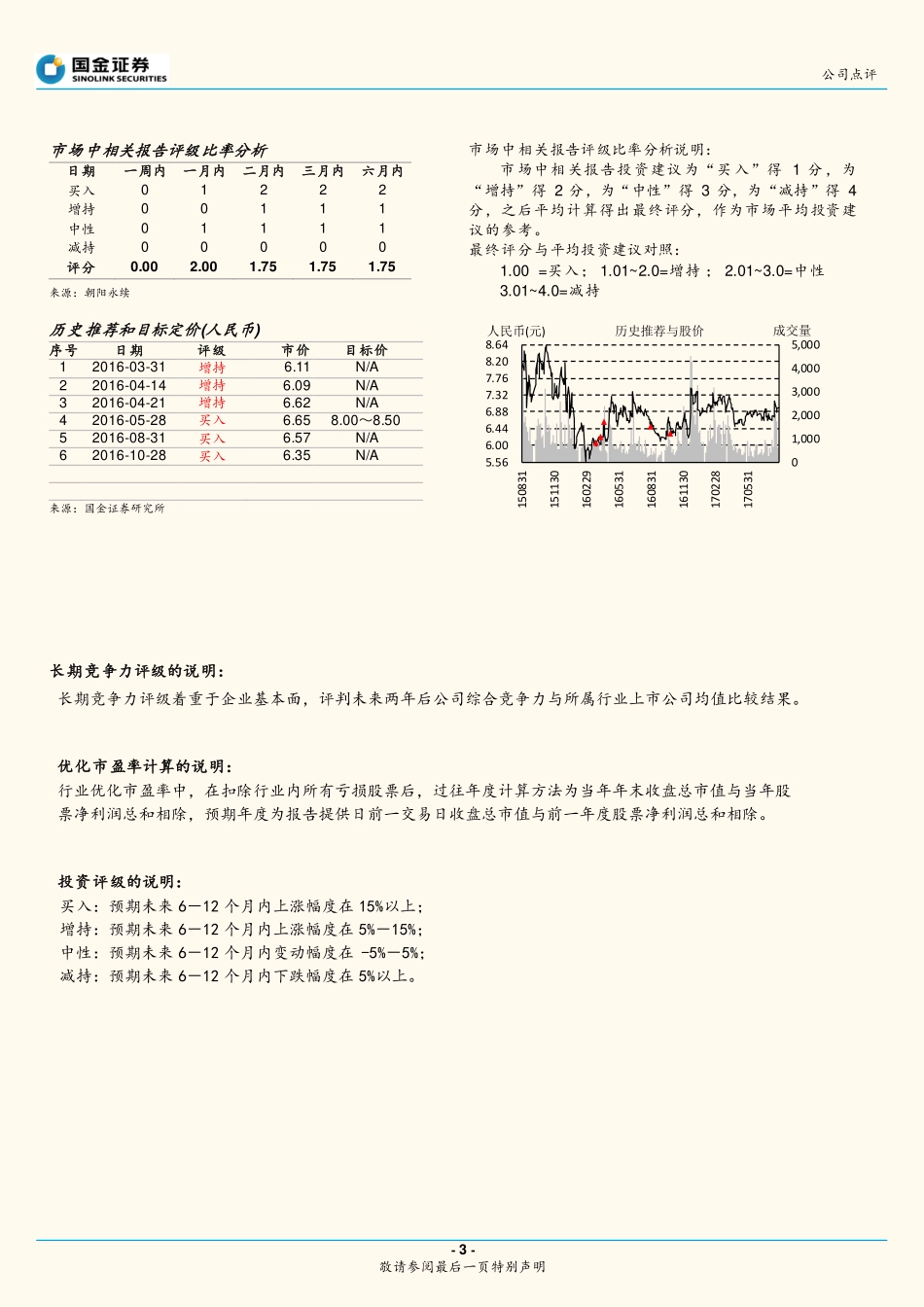

-1-敬请参阅最后一页特别声明市场价格(人民币):6.99元长期竞争力评级:高于行业均值市场数据(人民币)已上市流通A股(百万股)9,808.49流通港股(百万股)4,659.10总市值(百万元)101,128.42年内股价最高最低(元)7.49/6.09沪深300指数3834.54上证指数3365.23相关报告1.《客座率小幅上升,汇兑损失同比改善-东方航空三季报点评》,2016.10.282.《运力维持较快投放,客座率小幅上升-东方航空中报点评》,2016.8.31苏宝亮分析师SAC执业编号:S1130516010003(8610)66216815subaoliang@gjzq.com.cn黄凡洋联系人(8621)61038274huangfanyang@gjzq.com.cn多项成本快速增长,投资收益贡献业绩公司基本情况(人民币)项目201520162017E2018E2019E摊薄每股收益(元)0.3460.3120.5700.5040.555每股净资产(元)2.673.263.854.354.91每股经营性现金流(元)1.821.691.301.401.64市盈率(倍)22.0222.6912.2613.8812.60行业优化市盈率(倍)28.6428.6428.6428.6428.64净利润增长率(%)32.89%-0.73%83.00%-11.69%10.17%净资产收益率(%)12.92%9.55%14.82%11.57%11.31%总股本(百万股)13,140.1814,467.5914,467.5914,467.5914,467.59来源:公司公告、国金证券研究所、聚源数据业绩简评公司2017年上半年实现营业收入480.2亿元,同比增长3.64%;归属上市公司股东的净利润43.5亿元,同比增加34.5%,基本每股收益0.30元。经营分析转让东航物流,投资收益助力业绩正增长:东方航空2017年上半年完成了转让东航物流100%股权的交易,实现投资收益17.5亿元,使得归母净利润录得增长。但公司扣非净利润仅为22.8亿元,同比下降21.7%。国际ASK高点回落,国内景气量价齐升:2017年上半年,东方航空拥有客机583架,自2016年末净增11架。由于上海主基地时刻受限,空域资源紧张,且基数较高,上半年公司ASK同比增长9.6%(国内8.7%、国际11.8%),较2016年同期明显放缓(整体15.0%、国内7.8%、国际32.4%)。受益于市场景气,国内航线录得量价齐升,客座率同增1.67pts,客公里收益同增1.14%。不过国际线过去两年的高投放仍然需要消化,客座率同减1.85pts,客公里收益同减5.36%。另外东航物流转让,货运收入减少,东方航空上半年营收增速趋缓。油燃起降费成本上涨,汇兑收益利好业绩:2017年上半年,公司成本同比上涨13.0%,增长较快,毛利率为11.2%,同比下降7.3pts。主要由于1)由于平均油价上涨38.2%,东方航空燃油成本达到121.4亿元,同比增长45.2%;2)受国内机场收费标准调整影响,起降费6...