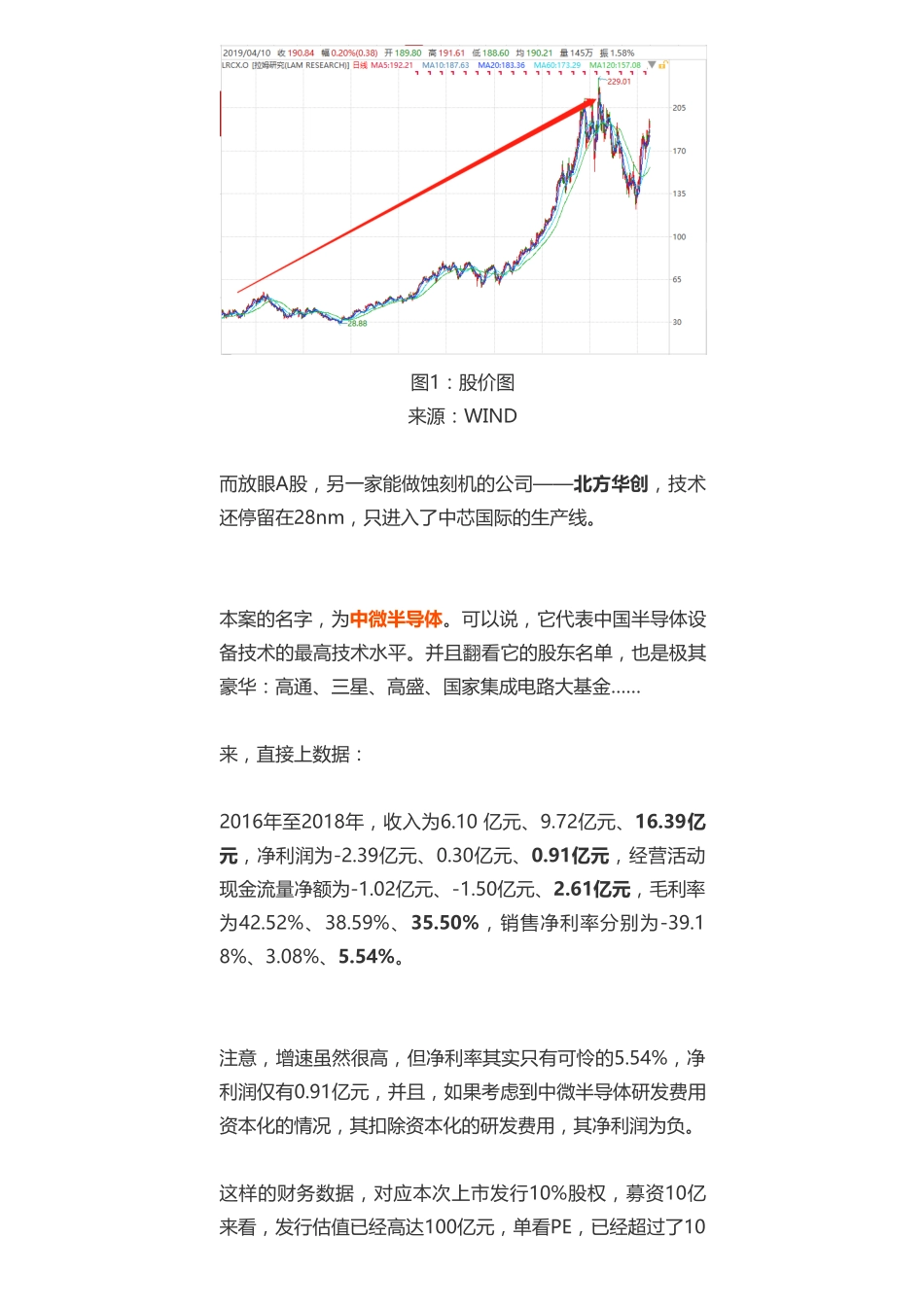

科创|半导体:中微半导体,高通、高盛、三星大笔持仓——优塾指数★★★★(2019412)2019050510:43:10今天,我们要研究的这家公司,最热的科创板公司之一,做的是半导体设备中的核心——蚀刻机,其技术实力堪称硬核。这家公司,曾出现在美国技术咨询委员会向总统提交的《确保美国半导体的长期领导地位》报告中,是其中唯一一家中国企业,更是一手使美国打破《瓦森纳协议》,放弃“限制对华出口蚀刻设备”。拿精细度来看,其主打产品已经做到7nm,已经打入世界第一晶圆代工厂台积电的生产线。并且,从精细度来看,7nm并不是它的极限,它最低能做到5nm,已经不输于国际巨头拉姆研究、应用材料。其对标的公司,正是美股的蚀刻机超级巨头——拉姆研究(LamResearch,美股代码LRCX),大家可以感受一下它在美股的画风:▼图1:股价图来源:WIND而放眼A股,另一家能做蚀刻机的公司——北方华创,技术还停留在28nm,只进入了中芯国际的生产线。本案的名字,为中微半导体。可以说,它代表中国半导体设备技术的最高技术水平。并且翻看它的股东名单,也是极其豪华:高通、三星、高盛、国家集成电路大基金……来,直接上数据:2016年至2018年,收入为6.10亿元、9.72亿元、16.39亿元,净利润为-2.39亿元、0.30亿元、0.91亿元,经营活动现金流量净额为-1.02亿元、-1.50亿元、2.61亿元,毛利率为42.52%、38.59%、35.50%,销售净利率分别为-39.18%、3.08%、5.54%。注意,增速虽然很高,但净利率其实只有可怜的5.54%,净利润仅有0.91亿元,并且,如果考虑到中微半导体研发费用资本化的情况,其扣除资本化的研发费用,其净利润为负。这样的财务数据,对应本次上市发行10%股权,募资10亿来看,发行估值已经高达100亿元,单看PE,已经超过了100倍。好,数据研究到这里,接下来几个值得我们所有人深思的重要问题来了:1)蚀刻机这个半导体产业的细分领域,究竟是怎样的经营逻辑,为什么技术壁垒如此高?2)中微半导体是如何撕破技术垄断,从而成为国产龙头、中国半导体产业希望火种的?3)未来,中微半导体是否有可能追赶、并且把国际巨头按在地上摩擦?4)众所周知,科技类公司的估值,是整个估值体系中最难的领域之一。这个领域风险高、收益大,估值一旦出现偏差,分分钟就是几千万,甚至上亿的损失——本案,最重要的问题在于,中微半导体这样的公司,到底该怎么为其估值?如今100亿的估值,到底是便宜了,还是贵了?今天,我们就以中微半导体为例,来研究...