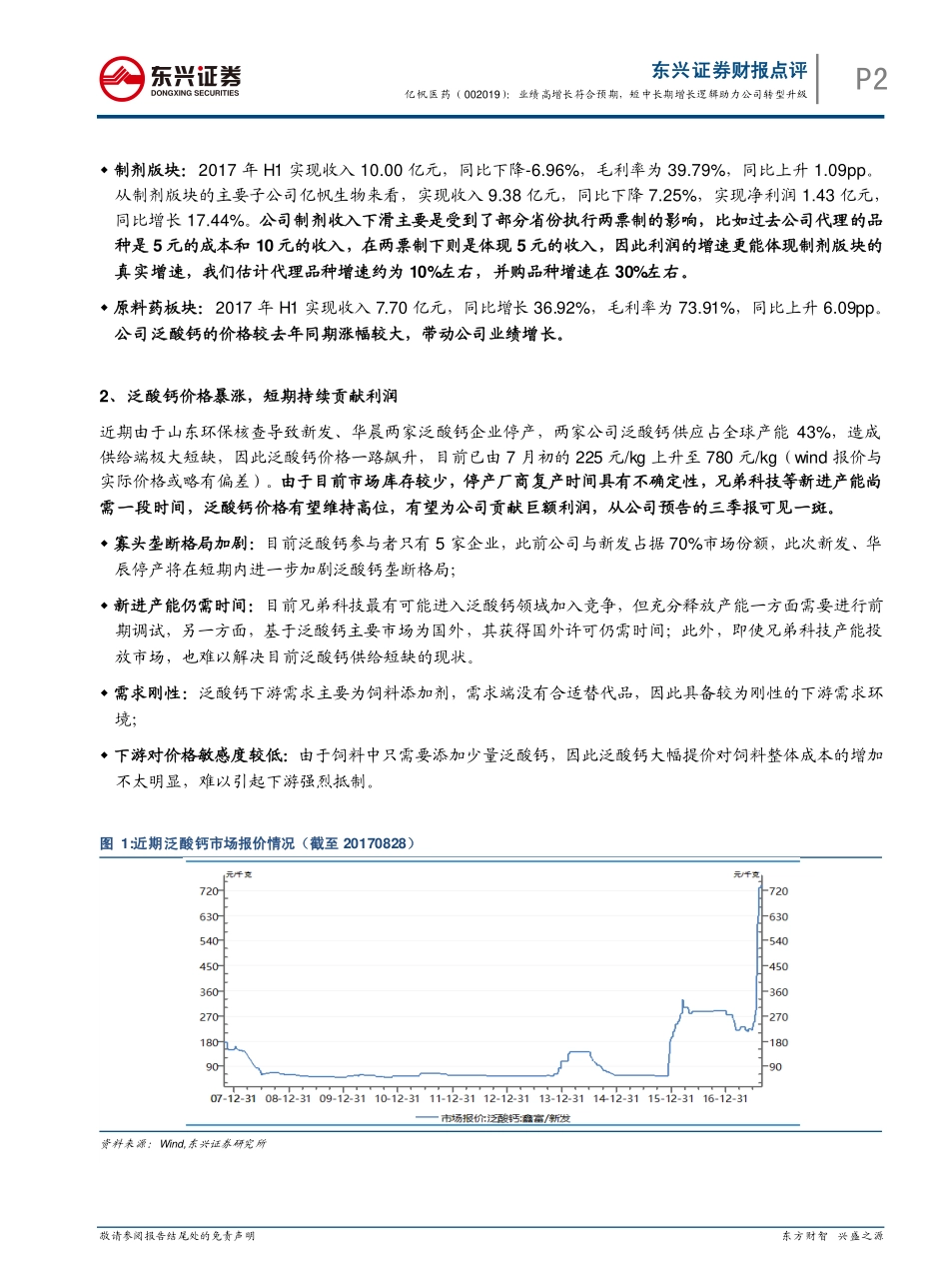

敬请参阅报告结尾处的免责声明东方财智兴盛之源DONGXINGSECURITIES公司研究东兴证券股份有限公司证券研究报告业绩高增长符合预期,短中长期增长逻辑助力公司转型升级——亿帆医药(002019)点评2017年08月29日强烈推荐/维持亿帆医药财报点评张金洋分析师执业证书编号:S1480516080001zhangjy@dxzq.net.cn010-66554035缪牧一联系人miaomy@dxzq.net.cn010-66554035事件:亿帆医药发布2017年中报,2017上半年实现营业收入18.57亿元,同比增长7.23%;实现归母净利润4.81亿元,同比增长32.04%;实现扣非后净利润4.37亿元,同比增长20.00%。2017年Q2实现营业收入9.91亿元,同比增长9.00%;实现归母净利润2.82亿元,同比增长23.69%;实现扣非后净利润2.57亿元,同比增长12.79%。公司预告前三季度实现归母净利润6.98亿~8.59亿元,同比增长30%~60%。公司分季度财务指标指标2015Q42016Q12016Q22016Q32016Q42017Q12017Q2营业收入(百万元)612.18822.88908.8938.05834.87866.28990.59增长率(%)-1.81%38.50%45.65%55.14%36.38%5.28%9.00%毛利率(%)41.41%43.96%52.11%48.72%57.41%55.95%51.53%期间费用率(%)26.43%21.78%17.87%19.83%29.35%25.49%17.37%营业利润率(%)13.75%20.79%32.79%25.69%22.69%28.44%32.48%净利润(百万元)68.03136.67228.00163.64155.08191.96269.30增长率(%)-46.22%62.25%163.05%33.02%127.95%40.45%18.11%每股盈利(季度,元)0.150.310.210.160.150.180.26资产负债率(%)36.65%37.16%45.29%45.38%44.15%39.86%39.48%净资产收益率(%)2.36%4.53%6.34%4.36%3.98%4.69%6.39%总资产收益率(%)1.50%2.85%3.47%2.38%2.22%2.82%3.87%观点:1、公司业绩符合预期,泛酸钙价格上涨带动业绩高增长公司业绩实现高增长,其中DHY公司2017年H1亏损4088万元,对归母净利润影响约为2200万元,这是公司今年所新增的亏损,因此公司实际增速更加好于表观增速。我们认为,公司业绩高增长主要原因是泛酸钙在销量与去年同期基本持平的情况下,价格较去年增长较大,同时制剂板块业绩稳中有升。分主要版块来看:东兴证券财报点评亿帆医药(002019):业绩高增长符合预期,短中长期增长逻辑助力公司转型升级P2敬请参阅报告结尾处的免责声明东方财智兴盛之源DONGXINGSECURITIES制剂版块:2017年H1实现收入10.00亿元,同比下降-6.96%,毛利率为39.79%,同比上升1.09pp。从制剂版块的主要子公司亿帆生物来看,实现收入9.38亿元,同比下降7.25%,实现...