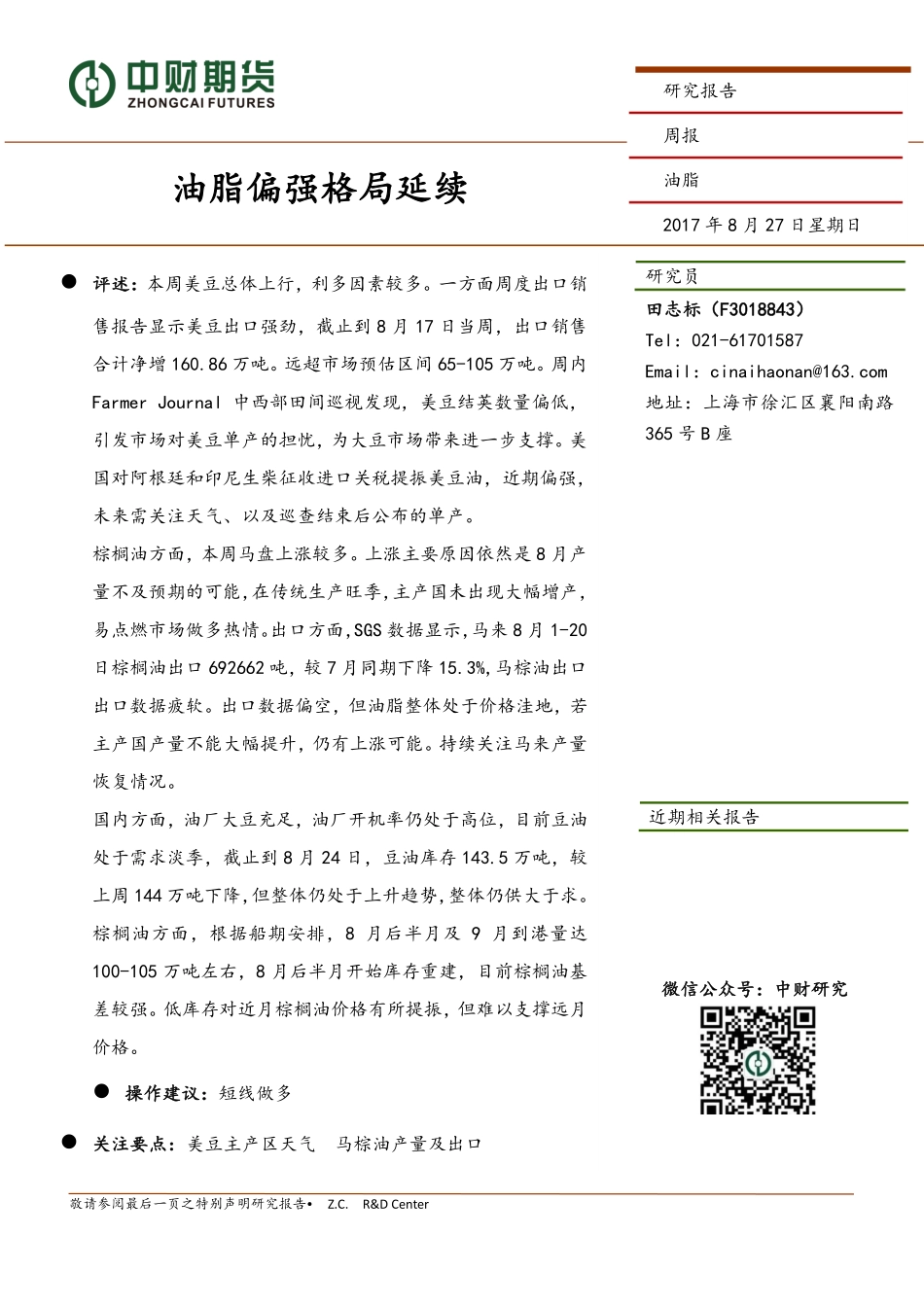

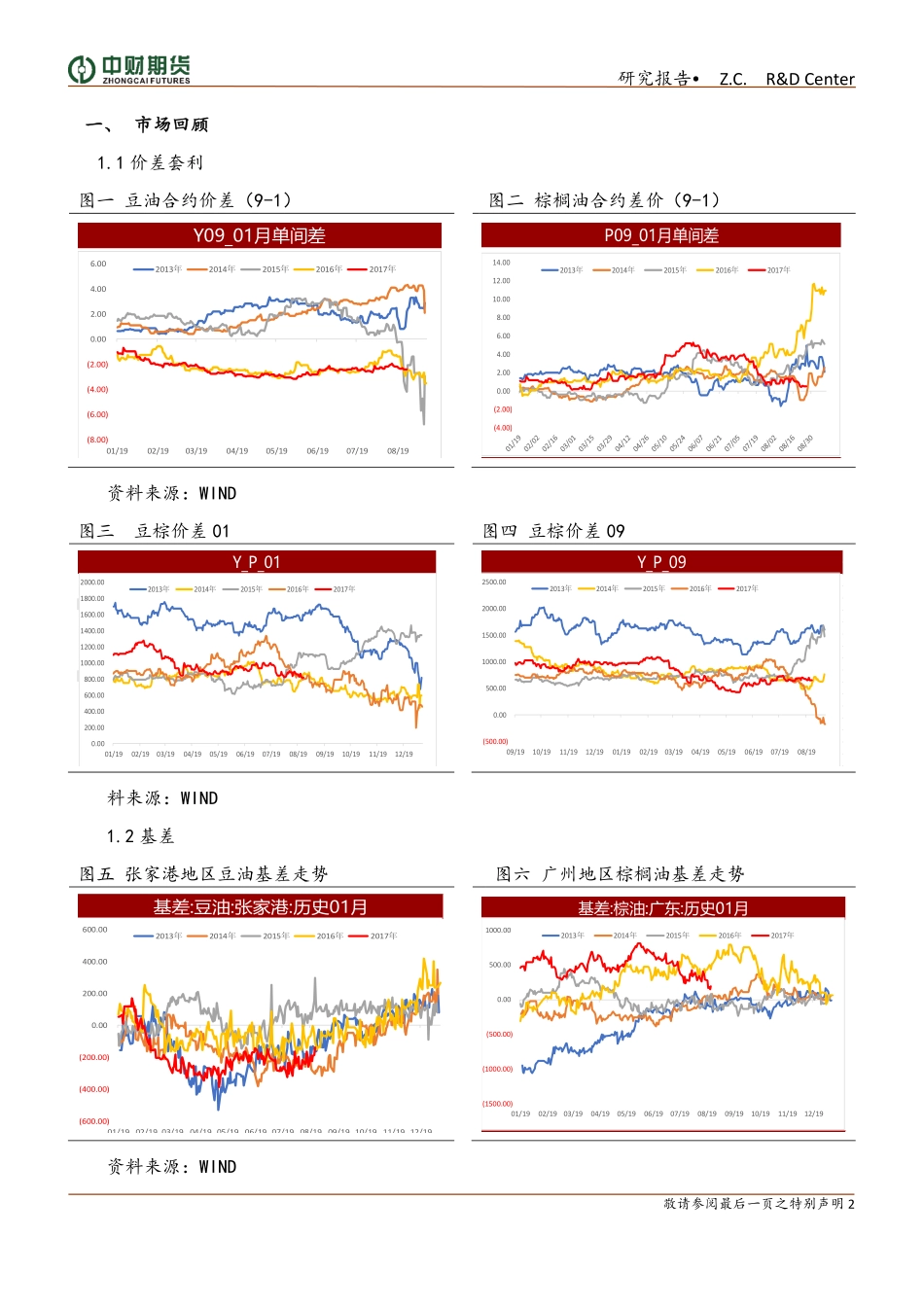

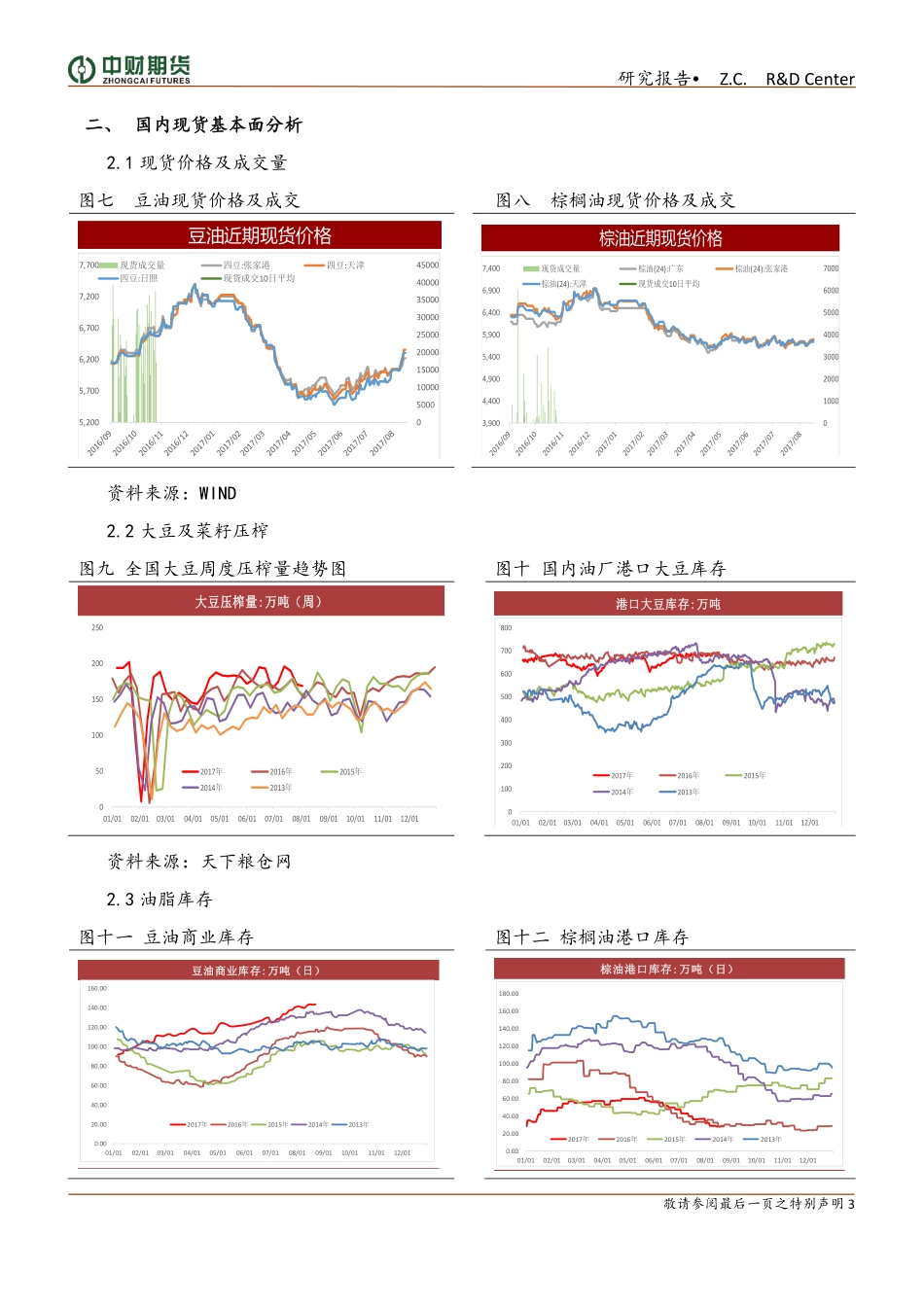

敬请参阅最后一页之特别声明研究报告•Z.C.R&DCenter评述:本周美豆总体上行,利多因素较多。一方面周度出口销售报告显示美豆出口强劲,截止到8月17日当周,出口销售合计净增160.86万吨。远超市场预估区间65-105万吨。周内FarmerJournal中西部田间巡视发现,美豆结荚数量偏低,引发市场对美豆单产的担忧,为大豆市场带来进一步支撑。美国对阿根廷和印尼生柴征收进口关税提振美豆油,近期偏强,未来需关注天气、以及巡查结束后公布的单产。棕榈油方面,本周马盘上涨较多。上涨主要原因依然是8月产量不及预期的可能,在传统生产旺季,主产国未出现大幅增产,易点燃市场做多热情。出口方面,SGS数据显示,马来8月1-20日棕榈油出口692662吨,较7月同期下降15.3%,马棕油出口出口数据疲软。出口数据偏空,但油脂整体处于价格洼地,若主产国产量不能大幅提升,仍有上涨可能。持续关注马来产量恢复情况。国内方面,油厂大豆充足,油厂开机率仍处于高位,目前豆油处于需求淡季,截止到8月24日,豆油库存143.5万吨,较上周144万吨下降,但整体仍处于上升趋势,整体仍供大于求。棕榈油方面,根据船期安排,8月后半月及9月到港量达100-105万吨左右,8月后半月开始库存重建,目前棕榈油基差较强。低库存对近月棕榈油价格有所提振,但难以支撑远月价格。操作建议:短线做多关注要点:美豆主产区天气马棕油产量及出口油脂偏强格局延续研究员田志标(F3018843)Tel:021-61701587Email:cinaihaonan@163.com地址:上海市徐汇区襄阳南路365号B座研究报告周报油脂2017年8月27日星期日近期相关报告微信公众号:中财研究研究报告•Z.C.R&DCenter敬请参阅最后一页之特别声明2一、市场回顾1.1价差套利图一豆油合约价差(9-1)图二棕榈油合约差价(9-1)Y09_01月单间差(8.00)(6.00)(4.00)(2.00)0.002.004.006.0001/1902/1903/1904/1905/1906/1907/1908/192013年2014年2015年2016年2017年P09_01月单间差(4.00)(2.00)0.002.004.006.008.0010.0012.0014.002013年2014年2015年2016年2017年资料来源:WIND图三豆棕价差01图四豆棕价差09Y_P_010.00200.00400.00600.00800.001000.001200.001400.001600.001800.002000.0001/1902/1903/1904/1905/1906/1907/1908/1909/1910/1911/1912/192013年2014年2015年2016年2017年Y_P_09(500.00)0.00500.001000.001500.002000.002500.0009/1910/1911/1912/1901/1902/1903/1904/1905/1906/1907/1908/192013年2014年2015年2016年2017年料来...