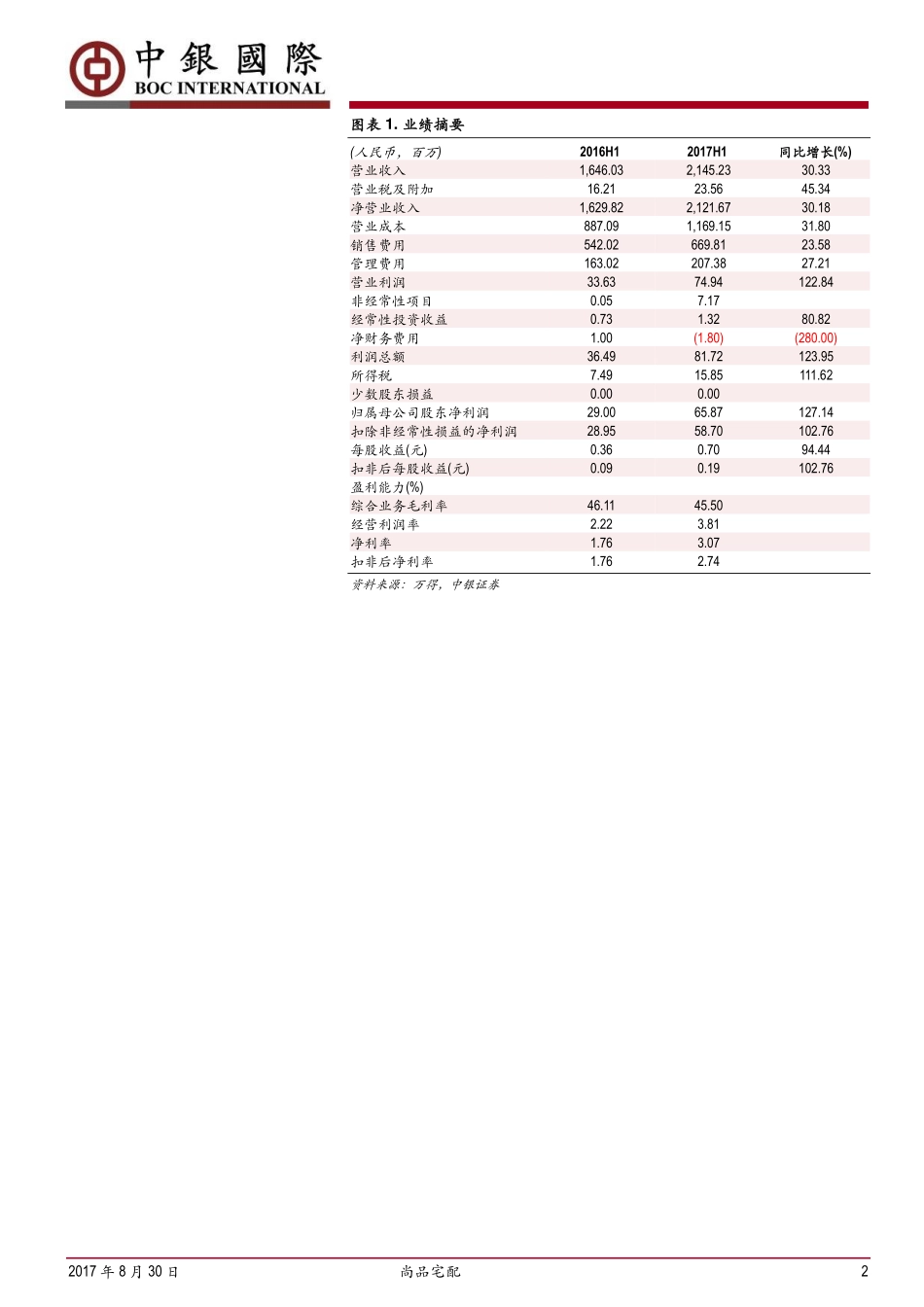

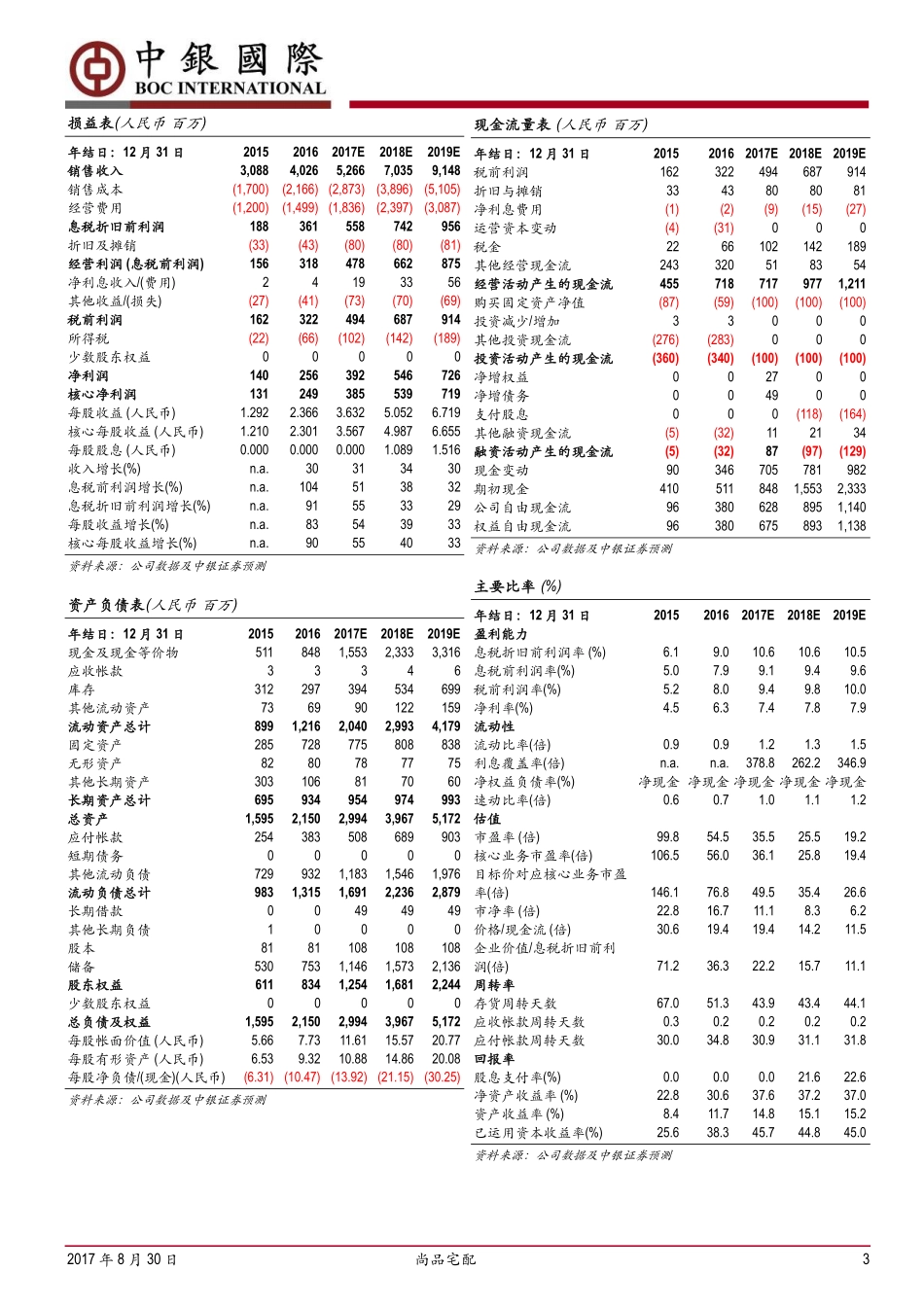

轻工制造|证券研究报告—调整目标价格2017年8月30日[Table_Stock]买入37%目标价格:人民币176.75原目标价格:人民币170.40300616.CH价格:人民币128.89目标价格基础:35倍18年市盈率板块评级:增持[Table_PicQuote]股价表现(9%)24%57%91%124%157%Aug-16Sep-16Oct-16Nov-16Dec-16Jan-17Feb-17Mar-17Mar-17Apr-17May-17Jun-17Jul-17Jul-17Aug-17尚品宅配深圳成指[Table_Index](%)今年至今1个月3个月12个月绝对64.7(2.1)4.00.0相对深证成指60.8(5.0)(3.7)0.2发行股数(百万)108流通股(%)25流通股市值(人民币百万)3,4803个月日均交易额(人民币百万)65净负债比率(%)(2017E)净现金主要股东(%)李连柱24资料来源:公司数据,聚源及中银证券以2017年8月25日收市价为标准相关研究报告《全屋定制,强者舞台---定制家具行业专题报告》---2017.6.26中银国际证券有限责任公司具备证券投资咨询业务资格[Table_Industry]轻工制造:家用轻工[Table_Analyser]杨志威(8621)20328510zhiwei1.yang@bocichina.com证券投资咨询业务证书编号:S1300515060001赵综艺(8621)20328592zongyi.zhao@bocichina.com证券投资咨询业务证书编号:S1300516080001[Table_Title]尚品宅配业绩超预期,盈利持续改善值得期待[Table_Summary]公司发布半年报,2017年上半年实现营收21.45亿元,同比增长30.33%,2季度实现营收13.51亿元,增速为31.96%,较1季度有所提升。公司上半年净利润6,587万元,同比增长127.14%。预计1-9月份累计净利润同比增长53.79%-76.44%。我们将目标价格上调至176.75元,维持买入评级。支撑评级的要点客户数量增加驱动收入高增长,加盟店扩张迅速。公司上半年定制家具产品收入同比增长35.61%,客户数同比增长35.51%,是收入增长的主要驱动力。产品分类来看,衣柜下单套数增长55%,收入增长49%,表现较为出色;随着多款生活化厨房新品发布,橱柜电器配套率增加,1、2季度分别增长29%、41%。渠道分类来看,上半年直营店达到79家,较去年年底净增3家,开店速度有所放缓,单店增长良好,直营店收入增速达到26.95%。6月底加盟店达到1,281家,净增200家,其中新加盟商开店占比73%,四五线城市开店占比达七成,上半年加盟收入增速为31.51%,未来2-3年,加盟店的快速拓展将支撑营收维持高增速。新居网加强与外部网站合作进行引流,上半年引流服务费增长60.19%。规模效应驱动净利率提升。上半年原材料成本上升、经销收入占比提升对综合毛利率有不利影响,公司通过生产自动化升级...