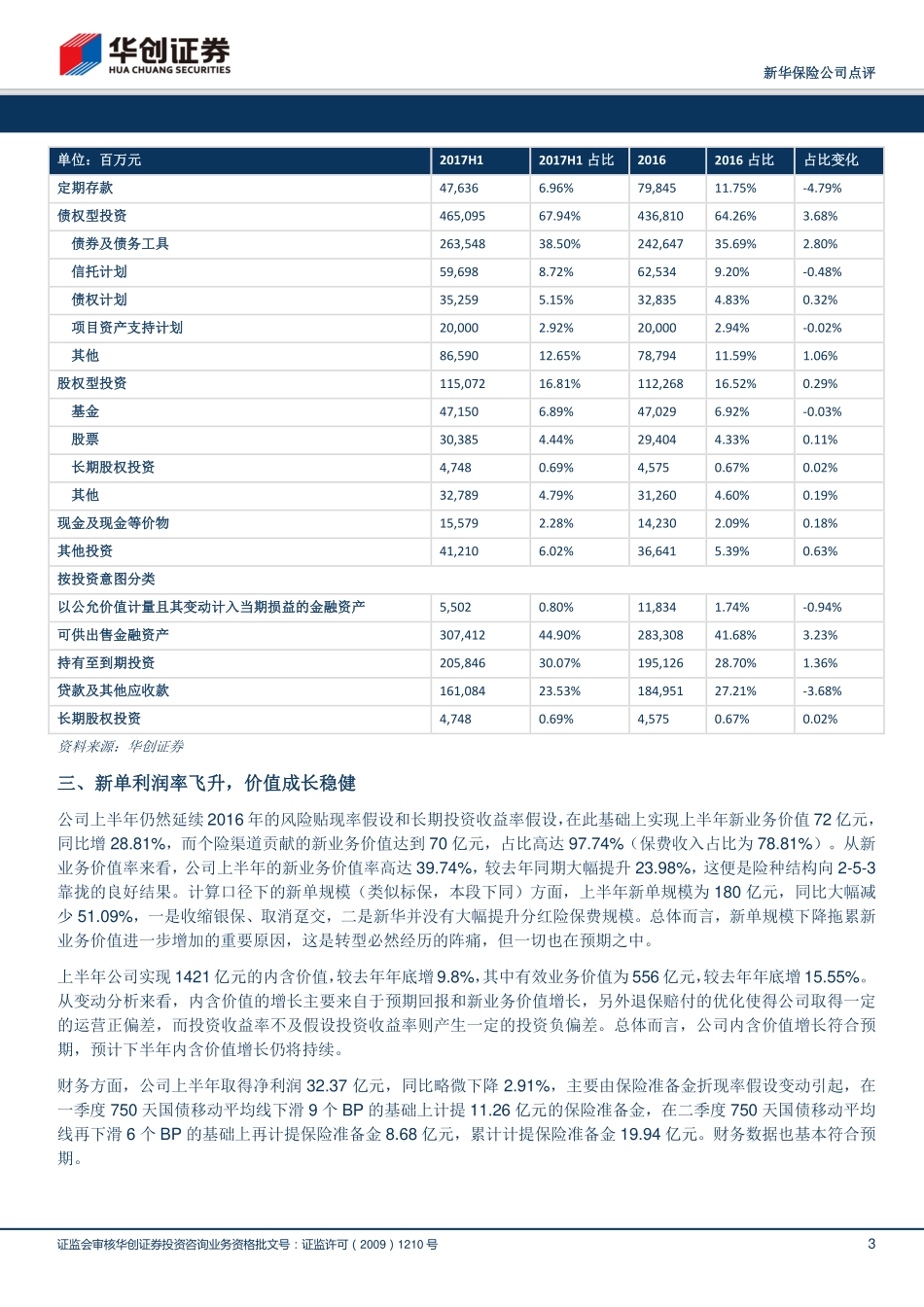

证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210号未经许可,禁止转载证券研究报告公司点评新华保险股票代码:601336.SH坚持转型,成长有理有据事项:2017年上半年,新华保险实现营收771亿元,同比减少11.9%,其中保险业务收入612亿元,同比减少13.8%。实现归母净利润32亿元,同比减少2.9%。总资产达到7053亿元,较去年年底增0.9%,归母净资产为617,亿元,较去年年底增4.4%。公司内含价值达到1421亿元,较去年年底增9.8%,其中上半年新业务价值为72亿元,同比增28.8%。总体而言,公司发展稳健,符合预期。目标价:-RMB当前股价:65.13RMB投资评级推荐评级变动维持主要观点1.保费期交化,健康险亮眼公司实现保费收入612亿元,同比减少13.8%,其中新单保费为191亿元,同比减少46.4%,但新单期交保费上升22.6%至167亿元,其中十年期以上新单保费大幅增长41.0%至108亿元。个险渠道保费收入483亿元,同比增20.8%;个险新单保费为137亿元,同比增15.1%;个险新单期交保费为125亿元,同比增23.0%;十年期以上个险新单期缴保费为107亿元,同比增40.9%。公司传统险、分红险和健康险的占比分别为23.97%、47.62%和27.11%,同比分别变化-18.37%、7.26%和10.87%。2.投资业绩优秀,资产配置合理公司投资资产规模为6846亿元,较去年年底增0.7%,实现总投资收益160亿元,同比略微下降1.7%,取得净投资收益率4.9%,同比减少0.3%,取得总投资收益4.9%,同比减少0.4%,投资业绩与中国平安相同。另外公司继续加强对非标资产的配置,非标资产投资额2307亿元,在总投资资产中占比为33.7%,较上年末增加0.5%。3.新单利润率飞升,价值成长稳健公司实现上半年新业务价值72亿元,同比增28.81%,而个险渠道贡献的新业务价值达到70亿元,占比高达97.74%。上半年的新业务价值率高达39.74%,较去年同期大幅提升23.98%。上半年公司实现1421亿元的内含价值,较去年年底增9.8%,其中有效业务价值为556亿元,较去年年底增15.55%。4.投资建议与风险提示公司上半年业绩符合我们的预期,保费结构、财务结构和精算价值等方面都符合事实依据和常理推断,显示出新华转型的决心、勇气和底气,也表明管理层对公司未来持续向好的信心。根据上半年的业绩表现,我们认为2017年公司内含价值增速有望达到15%-17%,对应当前股价1.35倍PEV,仍然存在提升空间。风险提示:1,2017年下半年及2018年保费不及预期;2,2017年下半年无风险利率曲线下移;3,公司其他业务受到合规或监管;4...