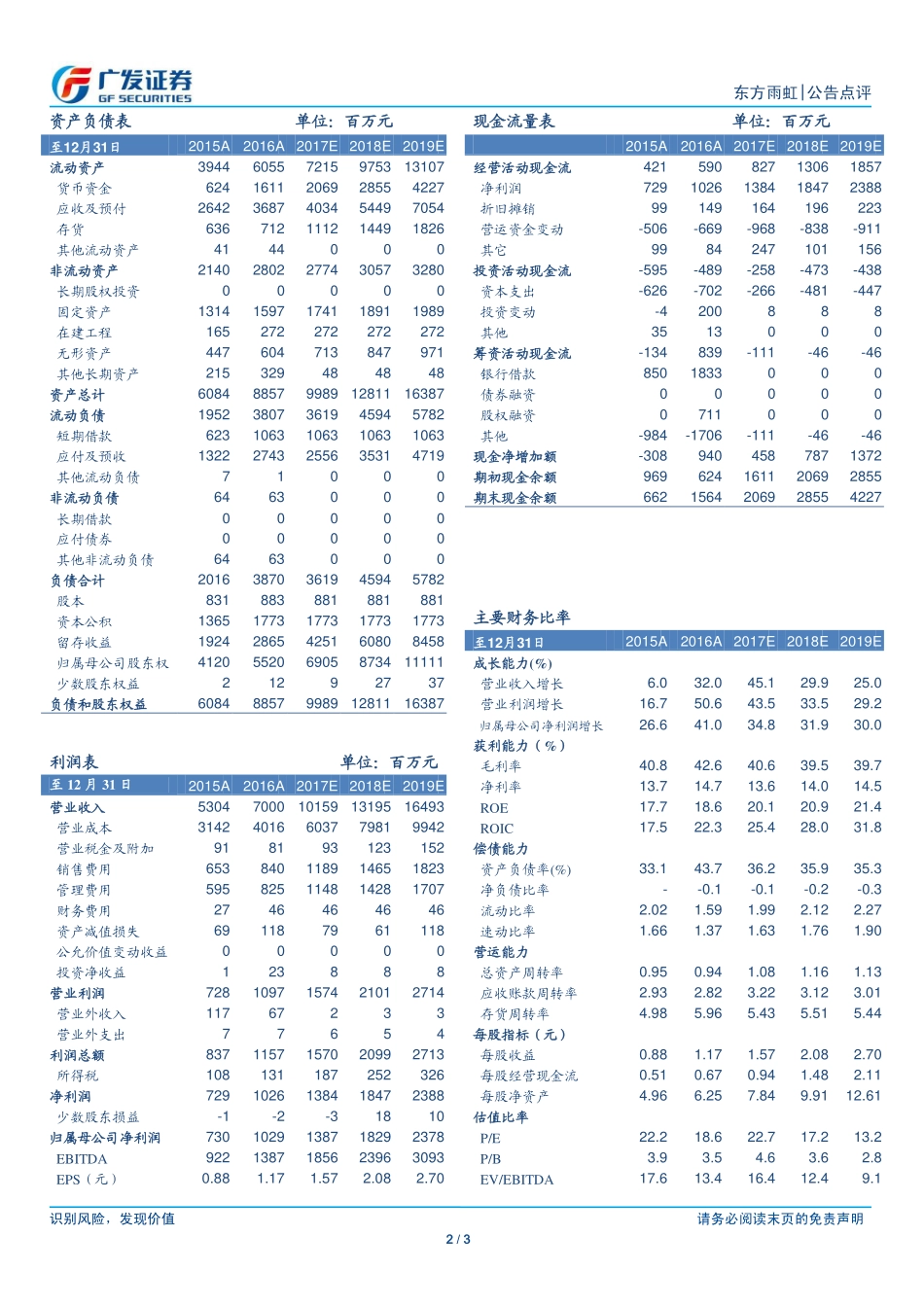

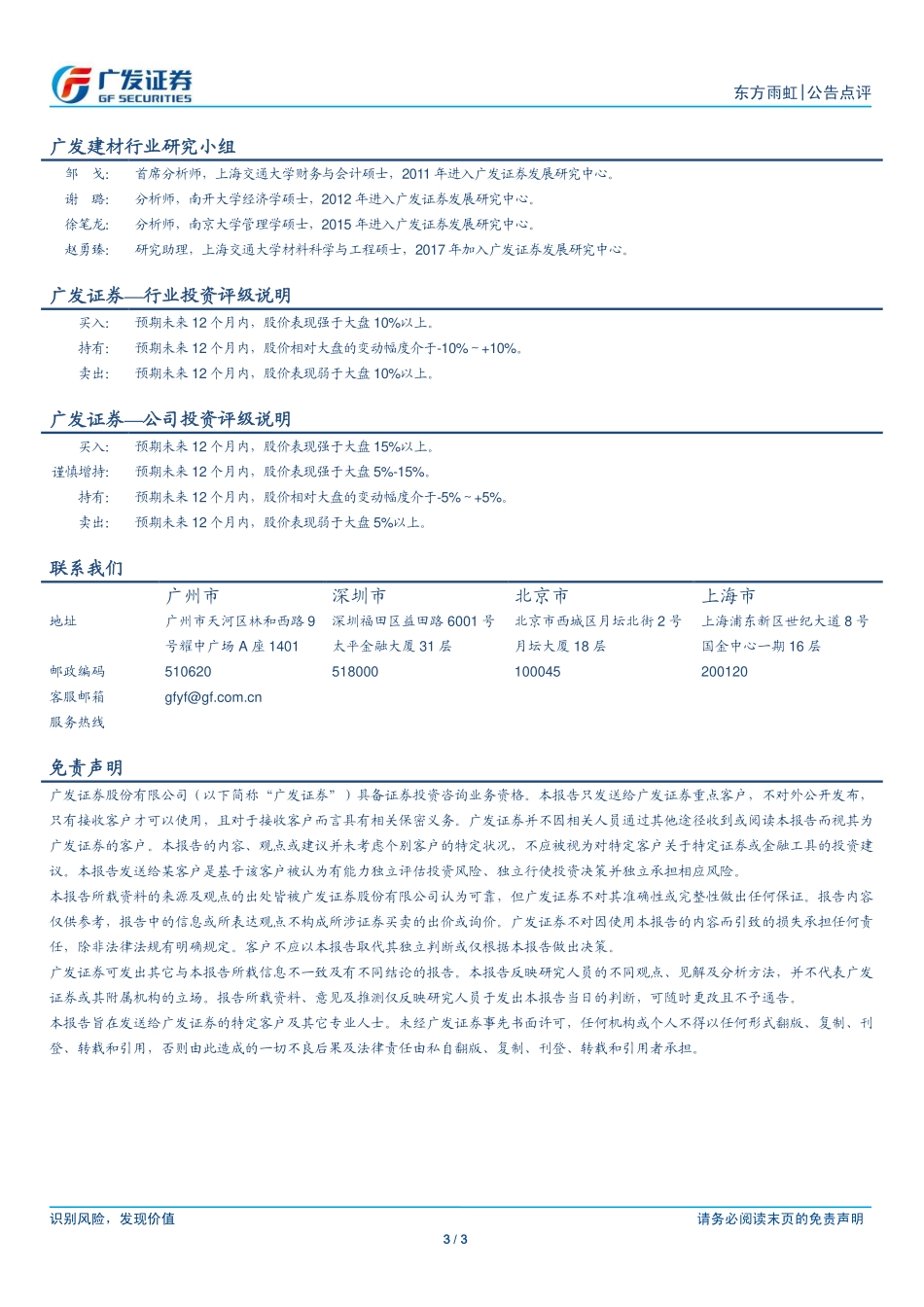

识别风险,发现价值请务必阅读末页的免责声明1/3公告点评|其他建材Ⅲ证券研究报告Table_Title东方雨虹(002271.SZ)稳步进军建筑涂料行业Table_Summary8月29日公司公告,拟在岳阳经济技术开发区投资建设东方雨虹中南区域总部及岳阳新材料生产基地项目,两项目分别投资10亿元。中南区域总部主要用于中南区域总部和全国物流总部行政办公楼、DAW特种材料国家级重点实验室、专家楼及人才公寓建设;生产基地主要用于DAW特种涂料生产项目建设。设立DAW特种生产基地,稳步进军建筑涂料行业。2016年12月,公司签订协议收购DAWASIA90%股权,2017年4月28日完成股权变更,今日公告拟投资10亿元建设DAW特种涂料生产项目,外延领域稳步推进。DAW集团为欧洲第三大、德国第一大建筑涂料生产商,业务遍及全球40多个国家,拥有29个生产基地,拥有丰富的国际化运营经验。公司携手DAW进军建筑涂料行业,目前双方合作虽刚刚起步,但各步骤稳步推进,彰显公司品类扩张的决心与执行力。未来随着产能投放落实,外延品类扩张值得期待。设立中南区域总部,提升公司核心竞争力。公司是少有的具备全国产能布局的防水材料公司,在北京、唐山、上海、徐州、岳阳、惠州等地均有产能布局。岳阳地处湖南省东北部,作为现代港口物流城市,拥有163公里长江岸线资源,是国家首批沿江对外开放城市、长江沿岸亿吨级大港城市,也是全国唯一拥有6个国家级开放平台的地级市。公司在此处设立中南区域总部,可借助其区域优势,进一步整合资源,增强员工稳定性,提升公司核心竞争力。投资建议:维持“买入”评级。公司在品牌、规模、资金、机制、渠道多维度构筑起综合竞争力,份额提升(防水)、品类扩张(装饰涂料)的中线成长逻辑清晰,对标国际巨头(比如西卡、德高)来看,成长天花板依然很高。我们预计2017-2019年EPS分别为1.57、2.08、2.70元/股,维持“买入”评级。风险提示:需求大幅下滑、原材料价格上涨导致毛利率大幅下降。盈利预测:Table_Excel12015A2016A2017E2018E2019E营业收入(百万元)5,303.997,000.2310,158.7413,195.4416,493.42增长率(%)5.95%31.98%45.12%29.89%24.99%EBITDA(百万元)922.221,386.901,855.772,395.553,093.13净利润(百万元)729.721,028.711,386.781,828.682,377.81增长率(%)26.57%40.97%34.81%31.87%30.03%EPS(元/股)0.8781.1651.5742.0762.699市盈率(P/E)22.2318.6122.6917.2013.23市净率(P/B)3.943.474.563.602.83EV/EBITDA17.5913.4116.4112.389...