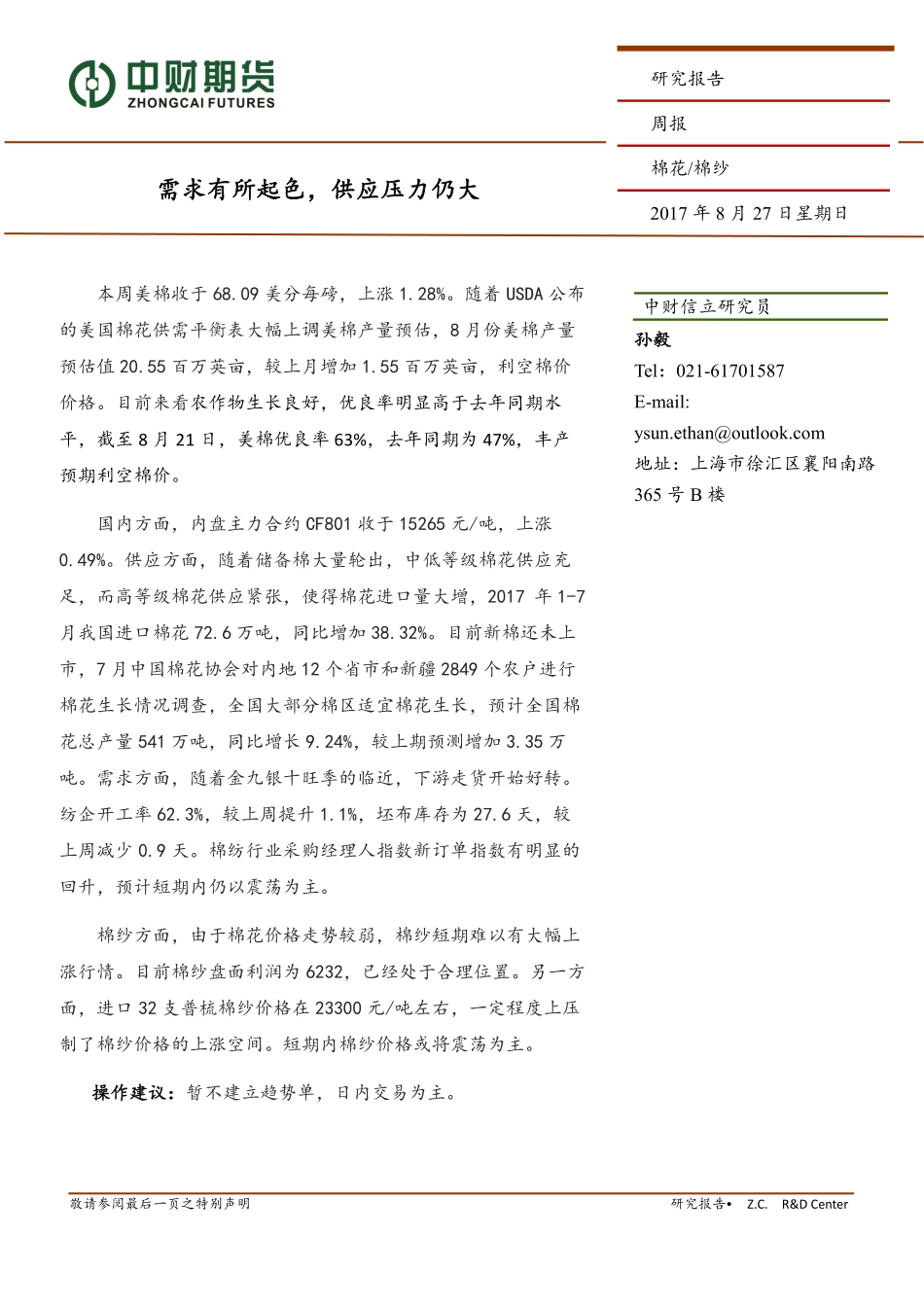

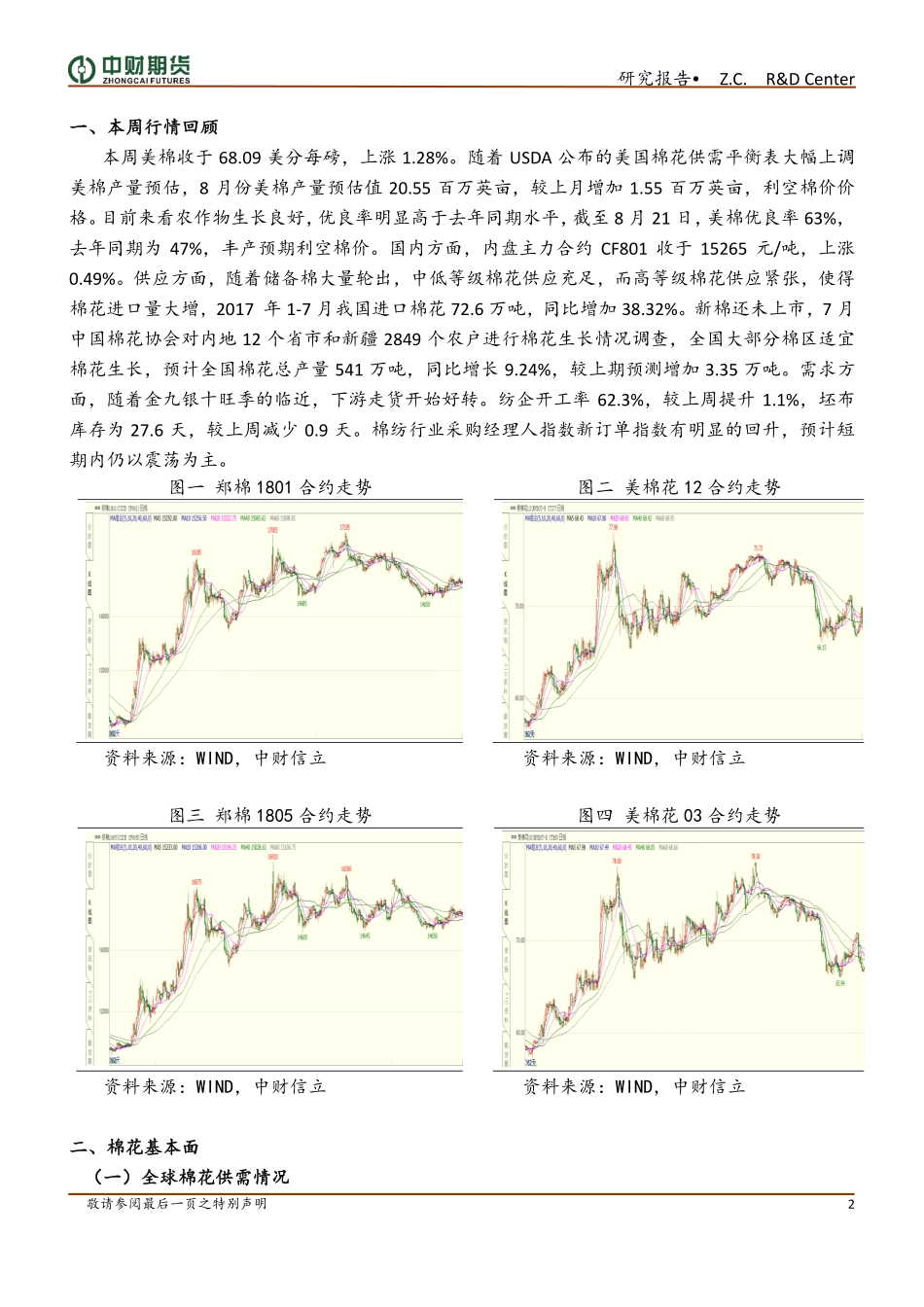

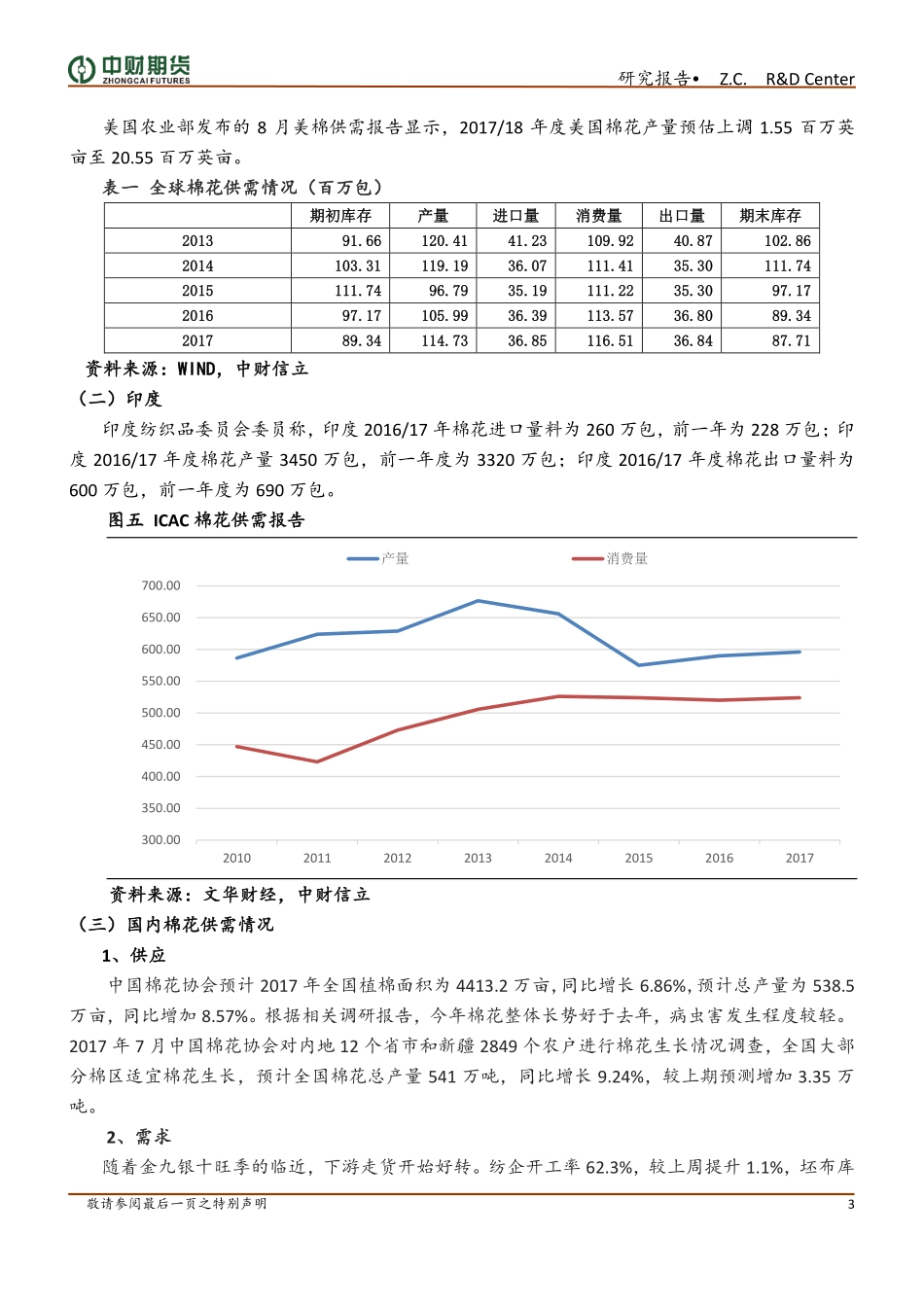

敬请参阅最后一页之特别声明研究报告•Z.C.R&DCenter一、本周行情回顾中财信立研究员孙毅Tel:021-61701587E-mail:ysun.ethan@outlook.com地址:上海市徐汇区襄阳南路365号B楼研究报告周报棉花/棉纱2017年8月27日星期日需求有所起色,供应压力仍大本周美棉收于68.09美分每磅,上涨1.28%。随着USDA公布的美国棉花供需平衡表大幅上调美棉产量预估,8月份美棉产量预估值20.55百万英亩,较上月增加1.55百万英亩,利空棉价价格。目前来看农作物生长良好,优良率明显高于去年同期水平,截至8月21日,美棉优良率63%,去年同期为47%,丰产预期利空棉价。国内方面,内盘主力合约CF801收于15265元/吨,上涨0.49%。供应方面,随着储备棉大量轮出,中低等级棉花供应充足,而高等级棉花供应紧张,使得棉花进口量大增,2017年1-7月我国进口棉花72.6万吨,同比增加38.32%。目前新棉还未上市,7月中国棉花协会对内地12个省市和新疆2849个农户进行棉花生长情况调查,全国大部分棉区适宜棉花生长,预计全国棉花总产量541万吨,同比增长9.24%,较上期预测增加3.35万吨。需求方面,随着金九银十旺季的临近,下游走货开始好转。纺企开工率62.3%,较上周提升1.1%,坯布库存为27.6天,较上周减少0.9天。棉纺行业采购经理人指数新订单指数有明显的回升,预计短期内仍以震荡为主。棉纱方面,由于棉花价格走势较弱,棉纱短期难以有大幅上涨行情。目前棉纱盘面利润为6232,已经处于合理位置。另一方面,进口32支普梳棉纱价格在23300元/吨左右,一定程度上压制了棉纱价格的上涨空间。短期内棉纱价格或将震荡为主。操作建议:暂不建立趋势单,日内交易为主。研究报告•Z.C.R&DCenter敬请参阅最后一页之特别声明2一、本周行情回顾本周美棉收于68.09美分每磅,上涨1.28%。随着USDA公布的美国棉花供需平衡表大幅上调美棉产量预估,8月份美棉产量预估值20.55百万英亩,较上月增加1.55百万英亩,利空棉价价格。目前来看农作物生长良好,优良率明显高于去年同期水平,截至8月21日,美棉优良率63%,去年同期为47%,丰产预期利空棉价。国内方面,内盘主力合约CF801收于15265元/吨,上涨0.49%。供应方面,随着储备棉大量轮出,中低等级棉花供应充足,而高等级棉花供应紧张,使得棉花进口量大增,2017年1-7月我国进口棉花72.6万吨,同比增加38.32%。新棉还未上市,7月中国棉花协会对内地12个省市和新疆2849个农户进行棉花生长情况调查,全国大部分棉区适宜棉花生长,预计全国棉花总产量541...