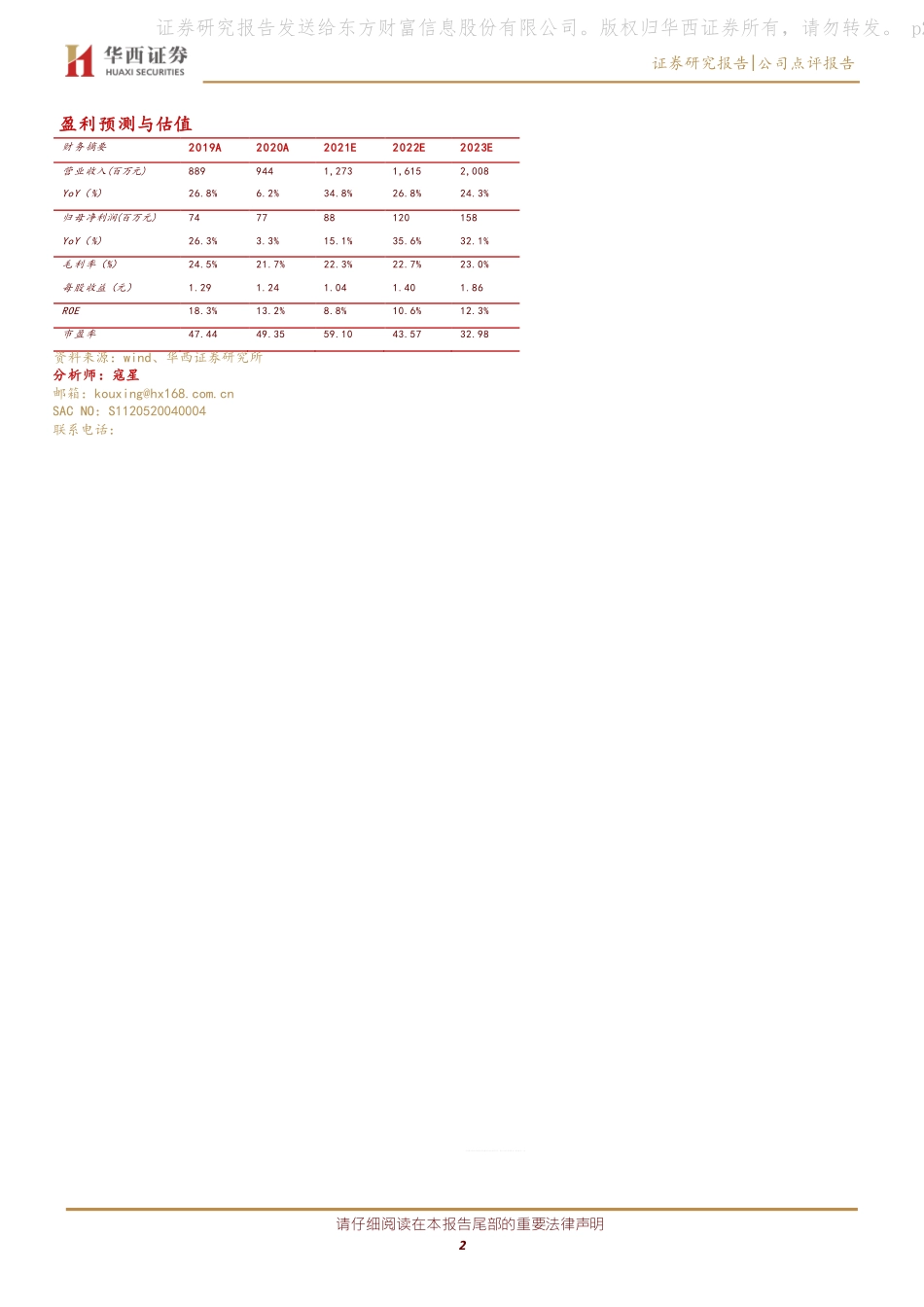

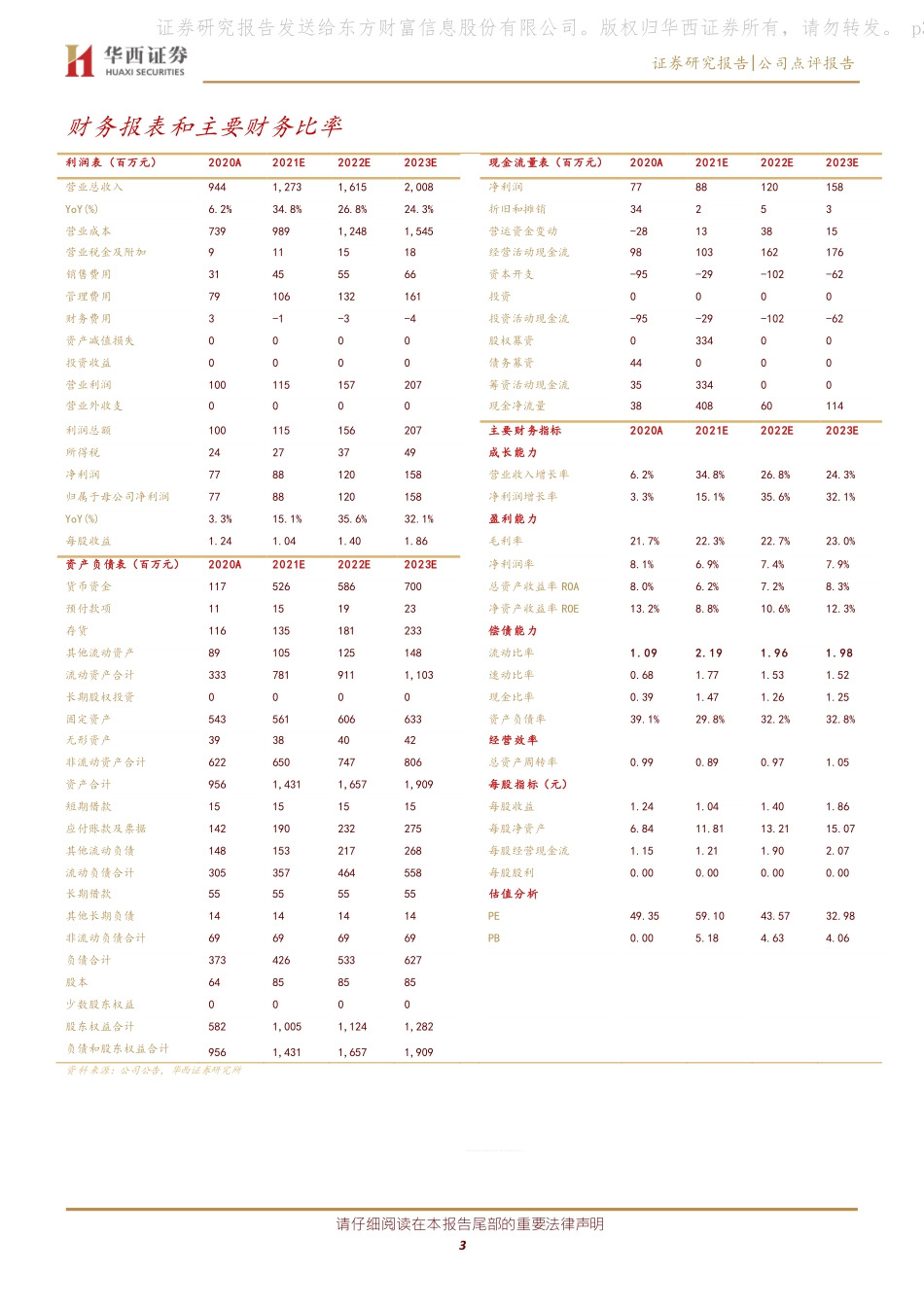

请仔细阅读在本报告尾部的重要法律声明[Table_Title]收入高增长,持续深耕餐饮供应链[Table_Title2]千味央厨(001215)[Table_DataInfo]评级:买入股票代码:001215上次评级:买入52周最高价/最低价:71.41/18.85目标价格:总市值(亿)52.08最新收盘价:61.2自由流通市值(亿)13.02自由流通股数(百万)21.28[Table_Summary]事件概述公司前三季度实现营收8.88亿元,同比+45.92%;归母净利润0.57亿元,同比+16.01%;扣非归母净利润0.55亿元,同比+84.39%;单Q3实现营收3.20亿元,同比+32.43%;归母净利润0.20亿元,同比-18.05%;扣非归母净利润0.20亿元,同比+47.24%。分析判断:►收入持续高增,直营经销齐发力公司单三季度实现营收3.2亿元,同比+32.4%,延续高增长,前三季度累计实现收入8.88亿元,同比+45.92%,公司直营和经销渠道齐发力,双轮驱动推动收入高增。分渠道来看,公司直营渠道不断巩固客户资源,大力开发连锁餐饮企业客户,用成熟的供应链服务更多的直营客户,与核心客户百胜合作稳步推进,推出了胡辣汤、荷花酥等爆品,与海底捞、华莱士等合作金额取得较大幅度的增长,预计全年非百胜的重客业绩将实现可观增长;公司经销渠道主要覆盖中小餐饮客户,经销商数量超过900家,重点布局发展早餐、团餐和外卖等场景的客户,经销业务随着经销商数量增长和销售网络扩张,占比将持续提升,提升公司整体销售规模。►毛利率提升+费用率下降,扣非归母净利润高增公司前三季度毛利率为21.84%,较去年同期+0.32pct,单三季度毛利率22.41%,较去年同期+0.35pct,毛利率提升主要系销售规模提升以及内部品类结构调整。费用端来看,前三季度销售/管理/研发/财务费用率分别为3.44%/8.44%/0.66%/0.56%,分别较去年同期+0.06/-0.77/-0.13/+0.02pct,费用端整体稳中有降,其中管理费用率下降较多主要系规模提升推动费用率下降。其他收益项目中,因收到政府补助减少使得其他收益由2566万元降至20万元,对利润有所影响。综合来看,不考虑非经常性损益,公司主业经营受益于毛利率提升以及费用率下降,实现扣非归母净利润0.55亿元,同比高增84.39%,主业盈利能力稳步提升;受政府补助减少影响归母净利润同比增长16.05%。单三季度实现归母净利润0.20亿元,同比-18.05%,但实现扣非归母净利润0.20亿元,同比+47.24%,主业盈利能力持续提升。►深耕餐饮供应链,成长潜力可期公司深耕餐饮供应链,受益于餐饮连锁化、标准化和集约化供应的大趋势,发展至今建立了一套完善的...