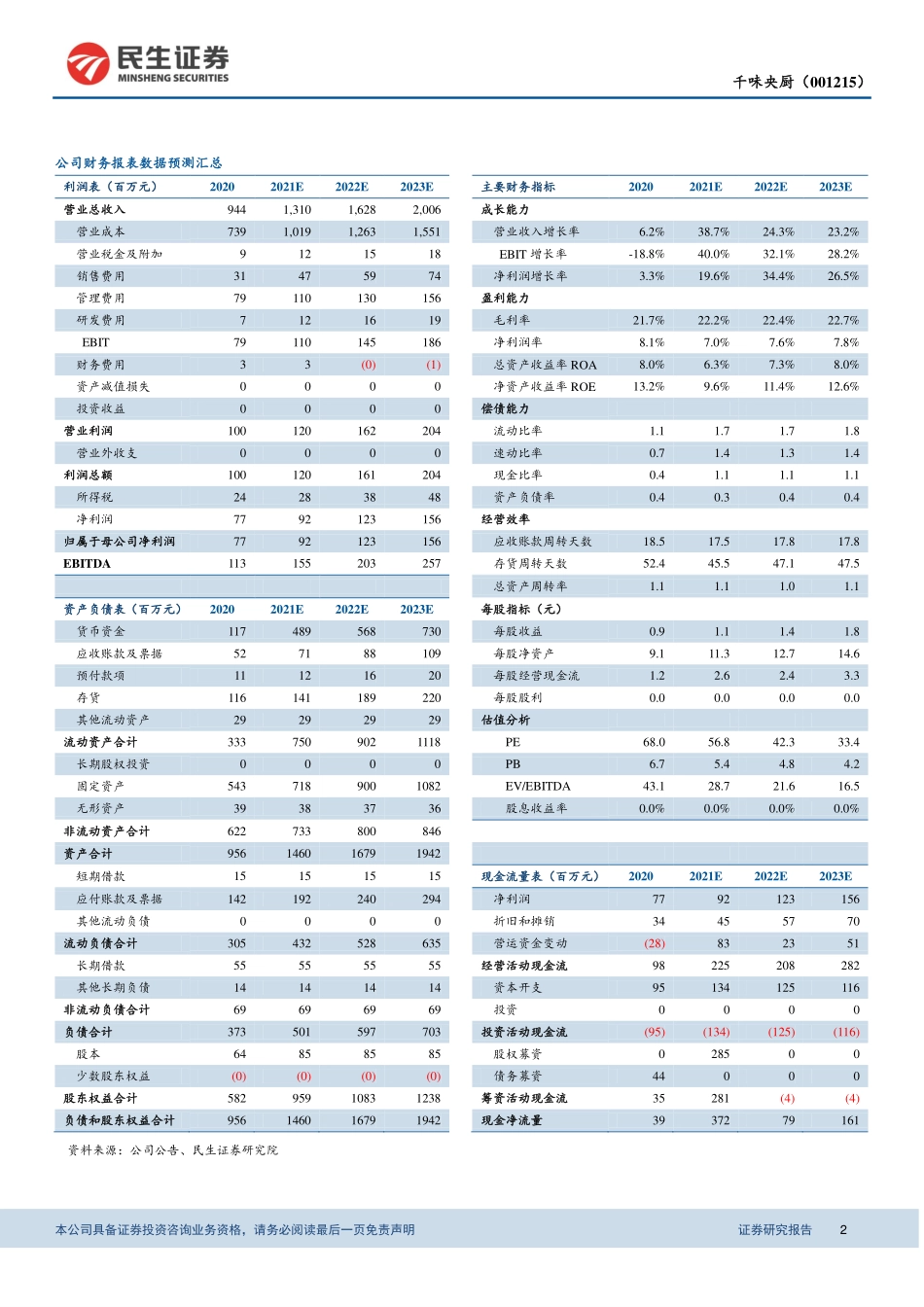

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1[Table_Summary]一、事件概述10月26日公司发布三季报,前三季度公司实现营业收入8.88亿元,同比+45.92%,实现归母净利润0.57亿元,同比+16.01%,实现扣非归母净利润0.55亿元,同比+84.39%。一、二、分析与判断收入延续高速增长,上游原料锁价保障利润空间收入端:2021年前三季度公司实现营业收入8.88亿元,同比+45.92%,其中Q3实现营业收入3.20亿元,同比+32.43%。公司业绩实现高速增长,主因疫情过后,餐饮行业快速回暖,下游需求恢复。同时受益于餐饮连锁化率提升,后厨对于食材标准化的需求日益增长,下游需求不断扩充。分渠道看,公司直营/经销收入占比大概40%/60%。大B客户方面,百胜保持较快增长,海底捞与华莱士规模实现倍增,增量来自于客户自身扩店以及公司为客户开发的新品。小B客户方面,公司通过具备规模效应的通用品覆盖全国市场,基于对餐饮产业链的深度理解以及多年餐饮场景研发优势,更切实解决后厨实际加工问题。预期未来在百胜以外的大B端客户方面将保持50%以上快速增长,在小B端保持20%以上发展增速。利润端:2021年前三季度公司实现归母净利润0.57亿元,同比+16.01%,第三季度实现归母净利润0.20亿元,同比-18.05%。归母净利润同比下滑主因去年三季度公司收到政府1477万元稳岗补助,另外早餐品牌“早饭师”正处培育阶段,三季度小幅亏损140万元左右。目前大宗原材料价格尚处高位,公司通过锁价保障上游原材料价格稳定,预计未来四季度成本端依然能维持稳定,不排除未来有提价可能。毛利率基本稳定,费用波动不大毛利率:前三季度公司毛利率为21.84%,同比+0.54pct,公司毛利率的逆势提升主要来自于公司对上游原材料的提前锁价,以及产品结构、渠道结构的提升。期间费用率:前三季度期间费用率为13.03%,同比-0.83pct,其中销售/管理/研发/财务费用率分别为3.44%/8.44%/0.66%/0.50%,分别同比+0.06/-0.78/-0.13/+0.02pct。公司费用率基本维持稳定,专注B端因而销售费用率较低。净利率:前三季度公司净利率6.26%,同比-1.76pct。二、三、投资建议结合公司业绩表现,我们上调此前盈利预测。预计2021-2023年公司营业收入为13.10/16.28/20.06亿元,同比+38.7%/+24.3%/+23.2%;归母净利润为0.92/1.23/1.56亿元,同比+19.6%/+34.4%/+26.5%;全面摊薄后折合EPS分别为1.08/1.45/1.83元;对应PE分别为57X/42X/33X。虽然公司当前对应21年估值水平略高于同业...