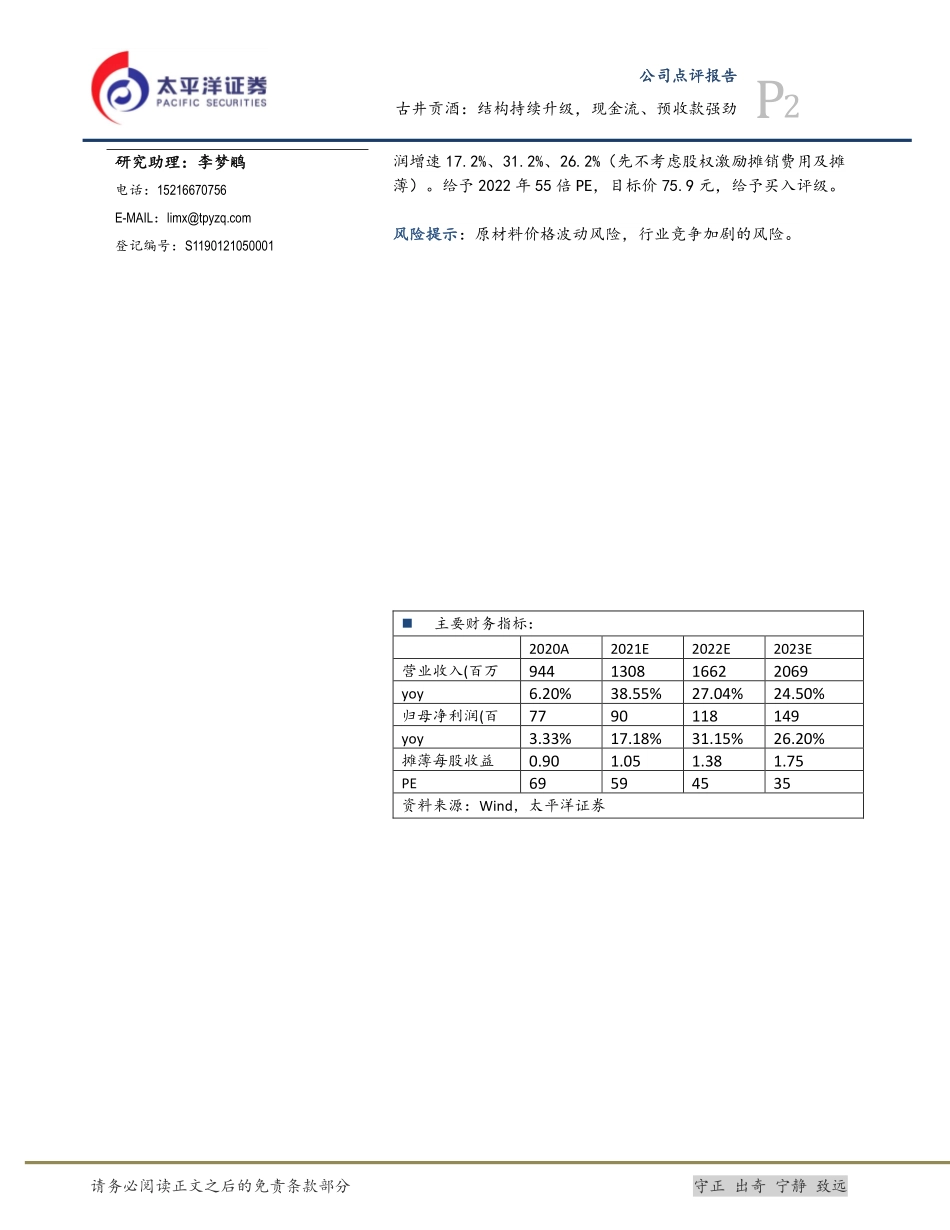

请务必阅读正文之后的免责条款部分守正出奇宁静致远[Table_Title]食品饮料食品加工千味央厨:股权激励出台,锚定收入目标[Table_Summary]事件:公司公告2021年限制性股票激励计划(草案),拟向不超过80名激励对象授予限制性股票156.84万股,约占总股本的1.84%,首次授予价格为30.80元/股。限制性股票激励计划草案落地,管理层绑定更紧密。本次激励计划拟授予的限制性股票数量为156.84万份,约占本激励计划草案公告时公司股本总额的1.84%。激励对象包含董事长孙剑,高级管理人员白瑞,王植宾,徐振江,核心研发、业务等骨干人员等共80人。本次授予价格30.80元/股,当前收盘价对应获利水平较此前公司团队薪酬水平极具吸引力。此次中层骨干参与人员预计研发和销售团队较多。目前高管持股平台共青城凯立持股比例4.08%,激励完成后上升至5.92%,管理层及核心骨干与公司绑定更紧密,有效激发团队积极性与动力,保障中长期的高质量稳定发展。锚定收入目标,着力规模先行战略。本次考核目标以2020年营业收入为基准,2021-203年营业收入增长率分别不低于35%/67%/101%,经测算为2021-203年营业收入同比增长率分别为35%/23.7%/20.4%,三年收入复合增速26.2%。我们认为餐饮供应链大市场小公司背景下,公司着力于快速发展收入、规模先行的战略,符合当下行业和公司发展阶段,看好公司持续扩大市场份额。费用方面,共计4748万元,21-24年分别摊销214/2473/1335/725万元,2022-2023年摊销费用较高,估计对表观净利润有一定影响。产品+产能双重驱动,看好公司收入较快增长。产品端,公司产品结构日趋多元,定制品构筑护城河,通用品助力扩张规模。定制品系统化高效率的产品研发生产模式助力客户及时快速地挖掘市场需求、推出新单品,抢占市场份额。通用品面向中小餐饮,标准化程度高性价比高。产能端,预计今年新乡二期达产,产能达到132000吨,2023年新乡三期投产,2024年达产,达产后总产能19.6万吨,2020-2024年产能复合增速26%,为收入增长提供保障。盈利预测与估值:我们预测随着餐饮持续恢复,公司在餐饮连锁化以及食材工业化的行业红利下,大B小B渠道双轮驱动有望维持双位数增长。预计2021-2023年收入增速38.6%,27.0%,24.5%,归母净利走势比较[Table_Info]股票数据总股本/流通(百万股)85/85总市值/流通(百万元)5,269/5,26912个月最高/最低(元)68.32/22.62[Table_ReportInfo]相关研究报告:千味央厨(001215):《细分行业新龙头,引领餐饮工业化》——2021...