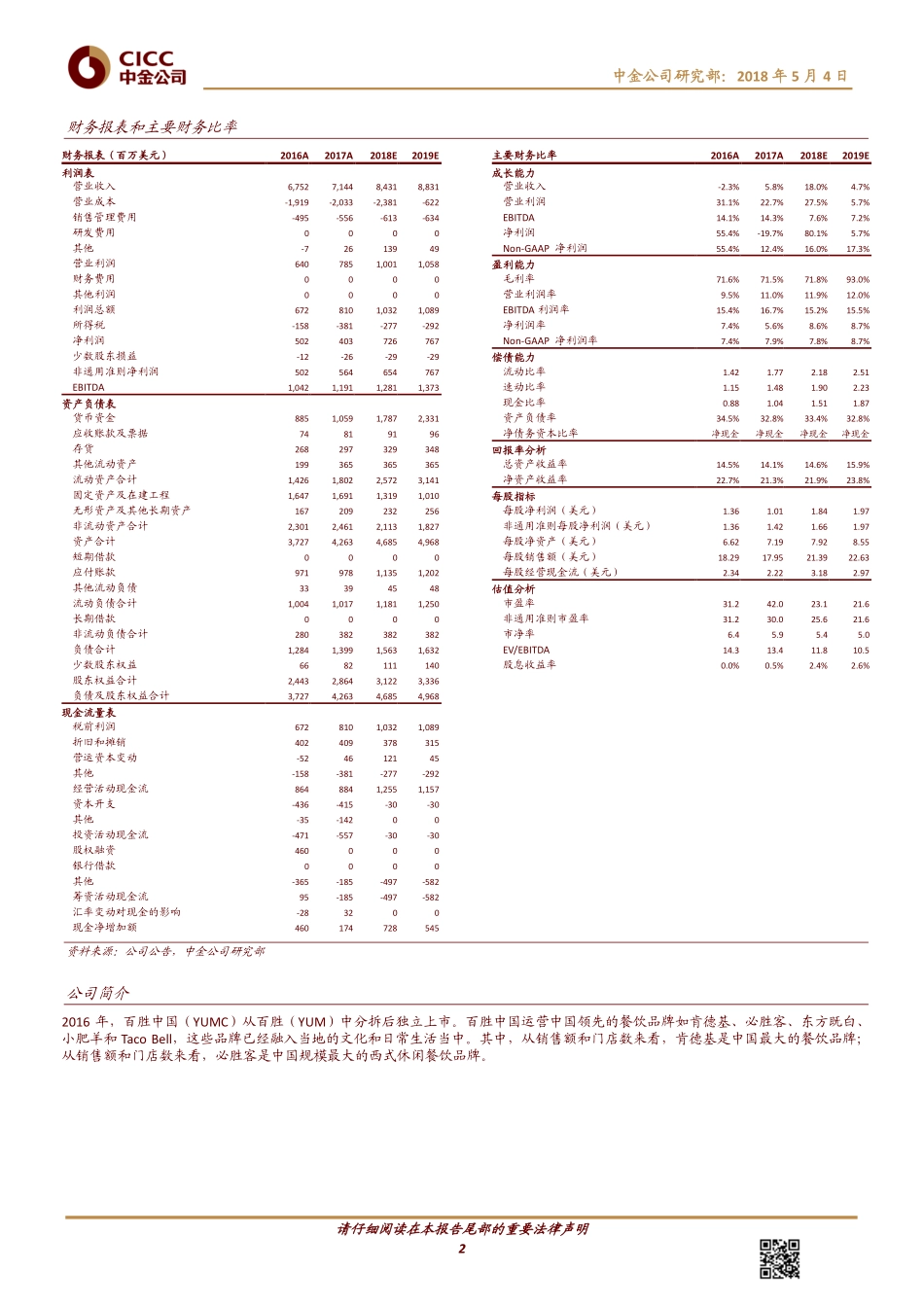

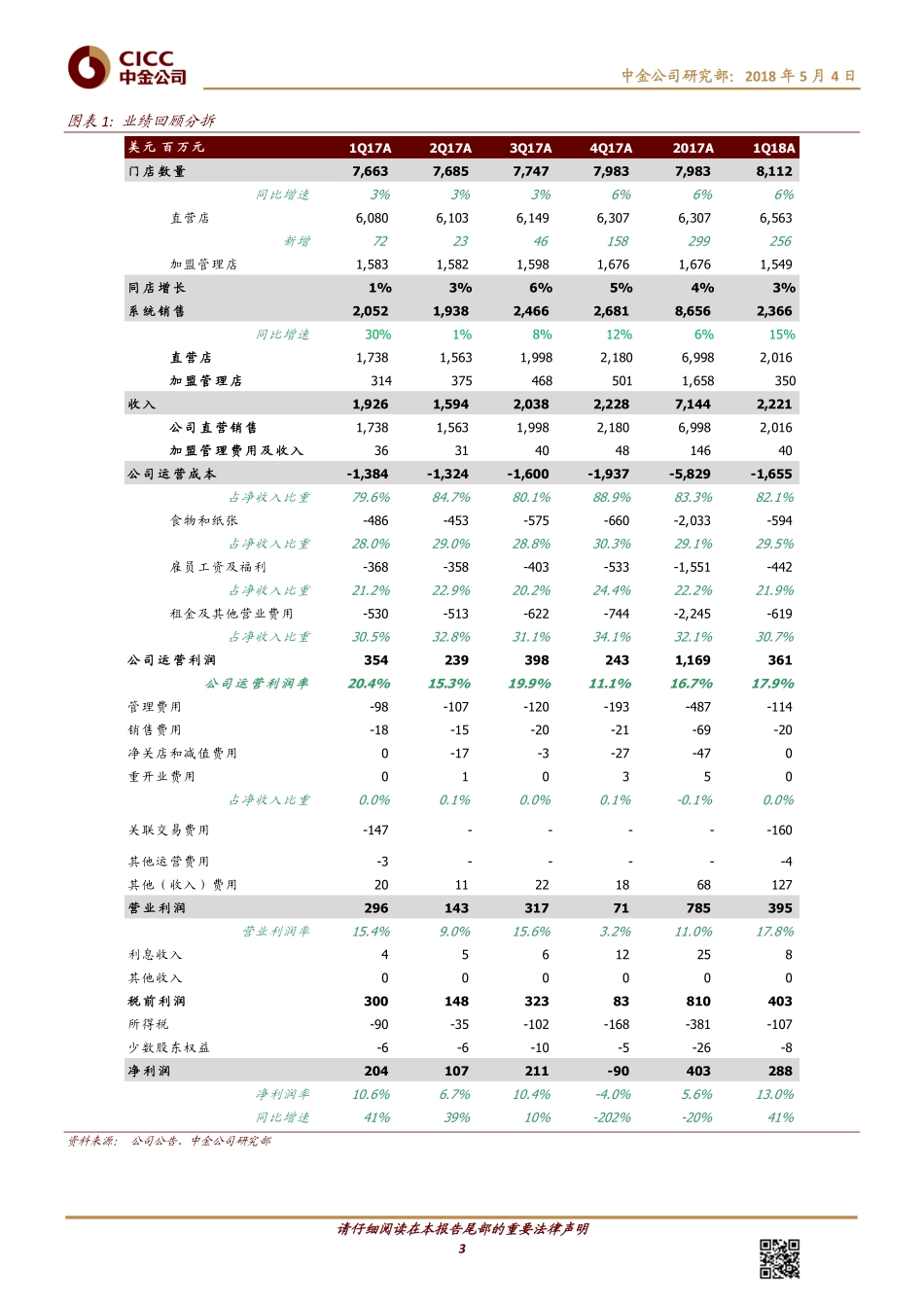

请仔细阅读在本报告尾部的重要法律声明证券研究报告2018年5月4日百胜中国必胜客拖累2018年1季度业绩业绩回顾维持推荐2018年1季度业绩低于预期百胜中国公布2018年1季度业绩:收入同比增长15%至22.21亿美元;净利润同比增长41%至2.88亿美元。公司对无锡肯德基增持至83%(此前持有47%),带来一次性收益9800万美元。经调整经营利润增长0.3%至2.97亿美元。业绩低于我们的预期。公司宣布每股派发0.1美元现金股息。►肯德基:2018年1季度,同店增长5%,系统销售增长9%。1季度餐厅利润率仅提升0.1个百分点,主要受到租金和人工成本增加的拖累。►必胜客:2018年1季度,同店增速下滑5%,系统销售下降1%,主要因为产品创新效果不佳且休闲餐饮行业竞争激烈。1季度餐厅利润率下降9.2个百分点,主要受到产品升级投入、必胜客促销以及销售去杠杆的影响。►加速规模扩张:净开店129家(2016年1季度和2017年1季度分别为30家和91家),装修店面125家(肯德基118家,必胜客7家)。总门店数8112家。发展趋势需求结构改善和扩张提速促进收入增速提升:宏观经济增长和CPI提升有利于公司进入低层级城市。公司将2018年单位扩张指引从550~600上调至600~650。外卖业务快速增长。2018年1季度,外卖占公司总收入的16%(肯德基和必胜客分别同比增长39%和26%)。外卖业务已经成为促进公司营收增长和利润率提升的最重要引擎。盈利预测考虑必胜客业务低于预期,我们将2018年和2019年经调整净利润预期分别下调2.6%和3.9%至6.54亿美元和7.67亿美元。估值与建议当前股价分别对应11.8倍2018年EV/EBITDA和10.5倍2019年EV/EBITDA。我们维持推荐评级,下调目标价2.4%至52.1美元(15倍2018年EV/EBITDA),较当前股价有22.7%的上行空间。风险食品安全问题;休闲餐饮板块竞争激烈。股票代码YUMC.US评级推荐最新收盘价美元42.47目标价美元52.1052周最高价/最低价美元48.64~32.99总市值(亿)美元16030日日均成交额(百万)美元97.31发行股数(百万)385其中:自由流通股(%)9630日日均成交量(百万股)2.40主营行业旅游酒店及餐饮(美元百万)2016A2017A2018E2019E净收入6,7527,1448,4318,831增速-2.3%5.8%18.0%4.7%净利润502403726767增速55.4%-19.7%80.1%5.7%非通用准则净利润502564654767增速55.4%12.4%16.0%17.3%每股净利润1.361.011.841.97非通用准则每股净利润1.361.421.661.97每股净资产6.627.197.928.55每股销售额18.2917.9521.3922.63每股经营现金流2.342.223.182.97市盈率31.242.023.121.6非通...