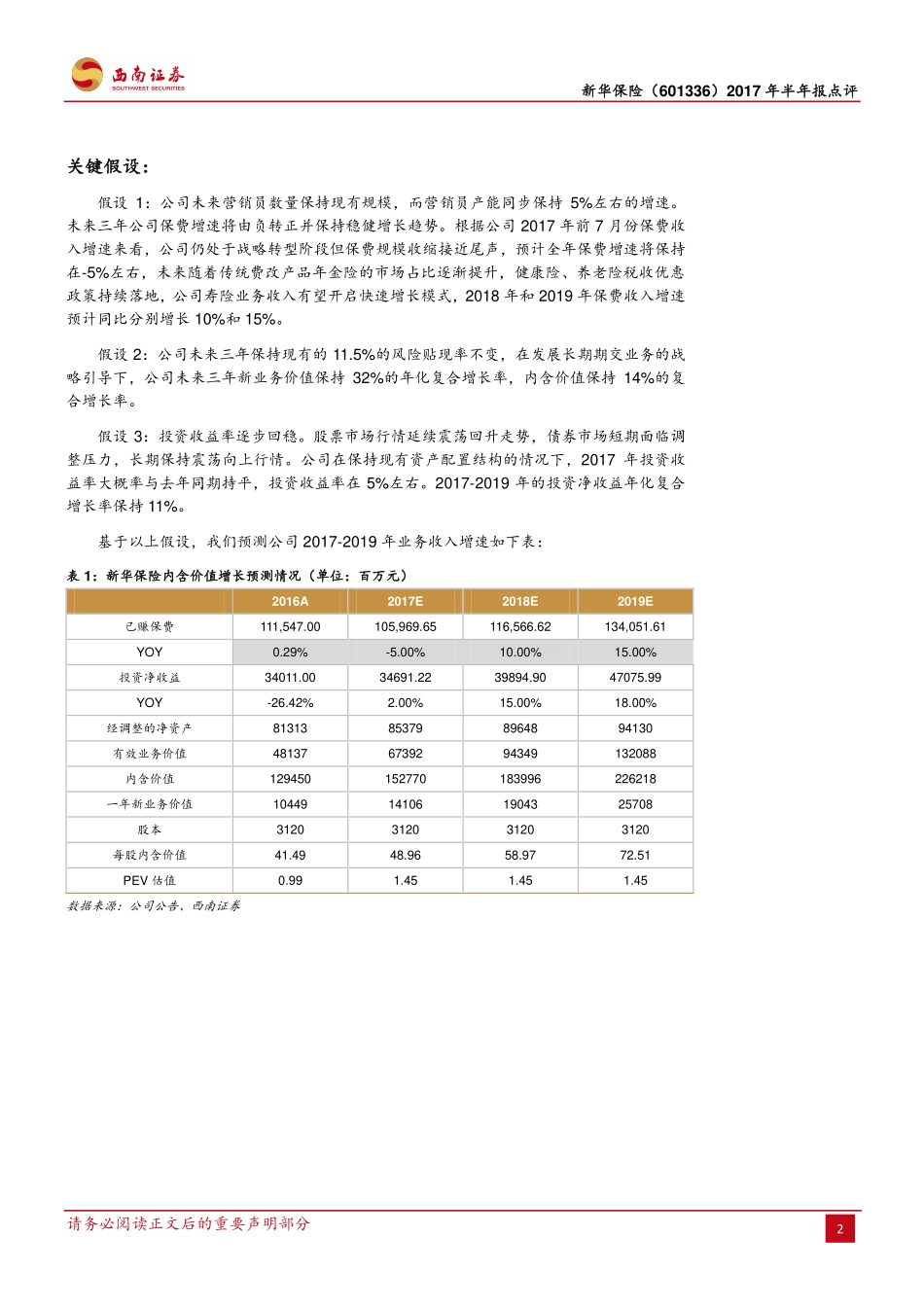

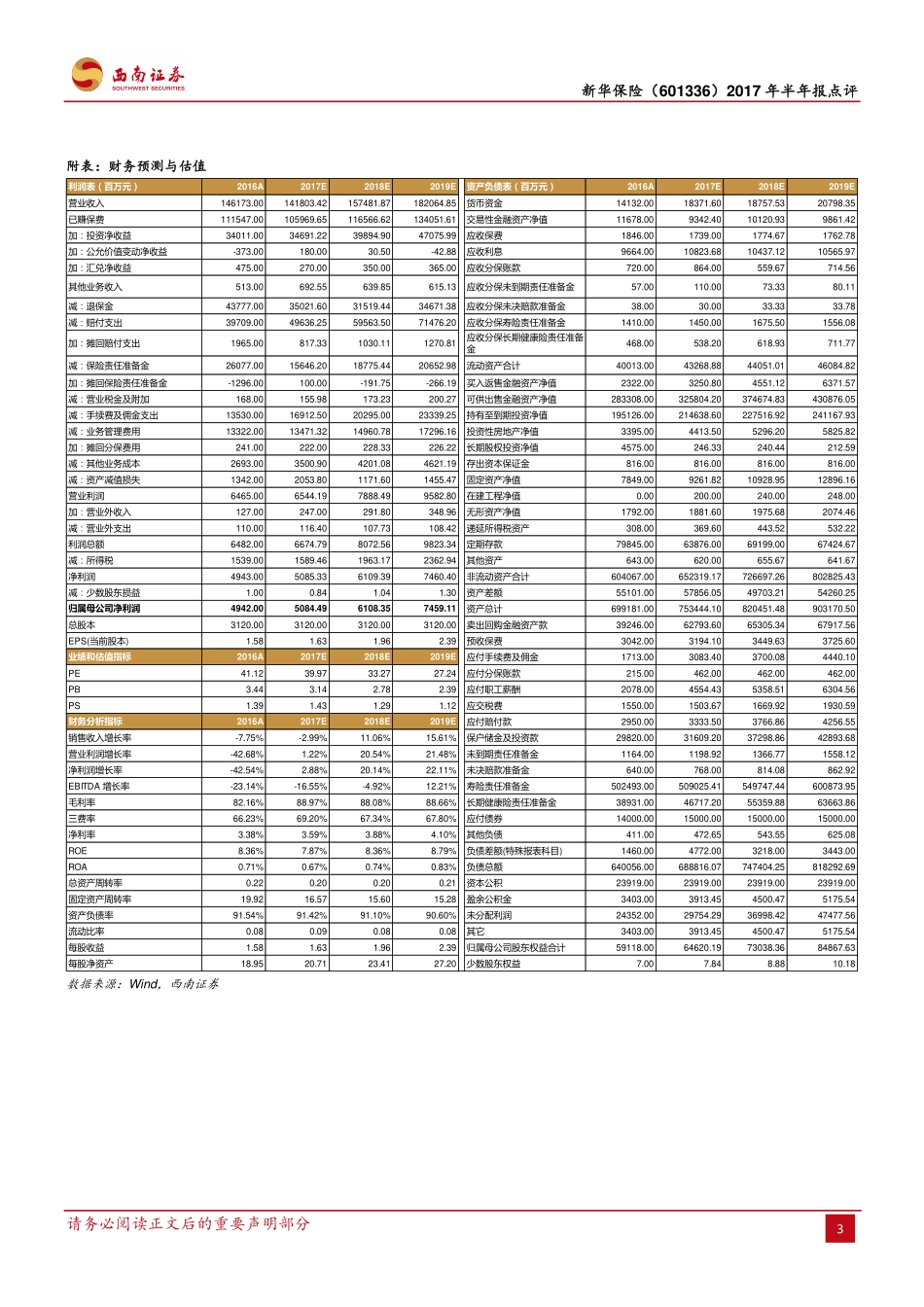

请务必阅读正文后的重要声明部分1[Table_StockInfo]2017年08月30日证券研究报告•2017年半年报点评增持(维持)当前价:65.13元新华保险(601336)非银金融目标价:71.00元(6个月)中报符合预期,笃定价值转型投资要点西南证券研究发展中心[Table_Author]分析师:郎达群执业证号:S1250517070003电话:010-57758623邮箱:ldqun@swsc.com.cn[Table_QuotePic]相对指数表现数据来源:聚源数据基础数据[Table_BaseData]总股本(亿股)31.20流通A股(亿股)20.8552周内股价区间(元)40.92-65.35总市值(亿元)2,031.76总资产(亿元)7,105.33每股净资产(元)19.74相关研究[Table_Report]1.新华保险(601336):顺势而为回归保障,价值提升转型腾飞(2017-08-11)[Table_Summary]事件:公司发布2017年中报业绩,报告期内实现营业收入770.7亿元,同比下降11.9%;实现归属于上市公司股东净利润32.37亿元,同比下降2.9%;实现基本每股收益1.04元;加权平均净资产收益率5.41%,较2016年同期减少0.22个百分点。个险期缴保费增长稳健,业务价值持续提升。公司上半年加大对保费结构的调整力度,聚焦发展个险期交业务。个险渠道在代理人数量稳质升的拉动下,保费收入同比增长20.8%达到482.65亿元;银保渠道由于主动收缩中短存续期产品,保费大幅下滑61.3%至117.06亿元。缴费方式上,首年期交保费达到166.54亿元,同比增长22.6%,在首年保费中的占比达到87.2%;其中十年期及以上期交保费为108.27亿元,同比增长41.0%。在期交保费持续增长的拉动下,公司上半年新业务价值同比增长28.8%,达到71.53亿元。保单品质改善明显,健康险异军突起。公司上半年保单质量持续提升,个人寿险业务25个月继续率为82.3%,较上年同期提升3.9个百分点。随着保单结构调整,公司未到期退保压力缓降,退保金同比下降17.5%至221.2亿元,退保率同比减少0.8个百分点至3.7%。险种方面,在公司持续加大健康保障型产品销售力度的背景下,公司上半年健康险保费收入异军突起,同比大增43.9%达到166.02亿元,超过传统寿险保费收入,成为仅次于分红险的第二大险种。坚持审慎稳健的多元化资产配置。公司上半年投资资产达到6845.9亿元,同比小幅增长0.7%。在资产配置方面,公司坚持审慎稳健的原则,兼顾风险控制和投资研究,大幅减少定期存款的配置比例,适度增加股权和债权型投资,使收益结构更加多元化。值得注意的是,公司的非标资产投资额高达307.02亿元,占总投资资产33.7%,明显高于其他险企,有...