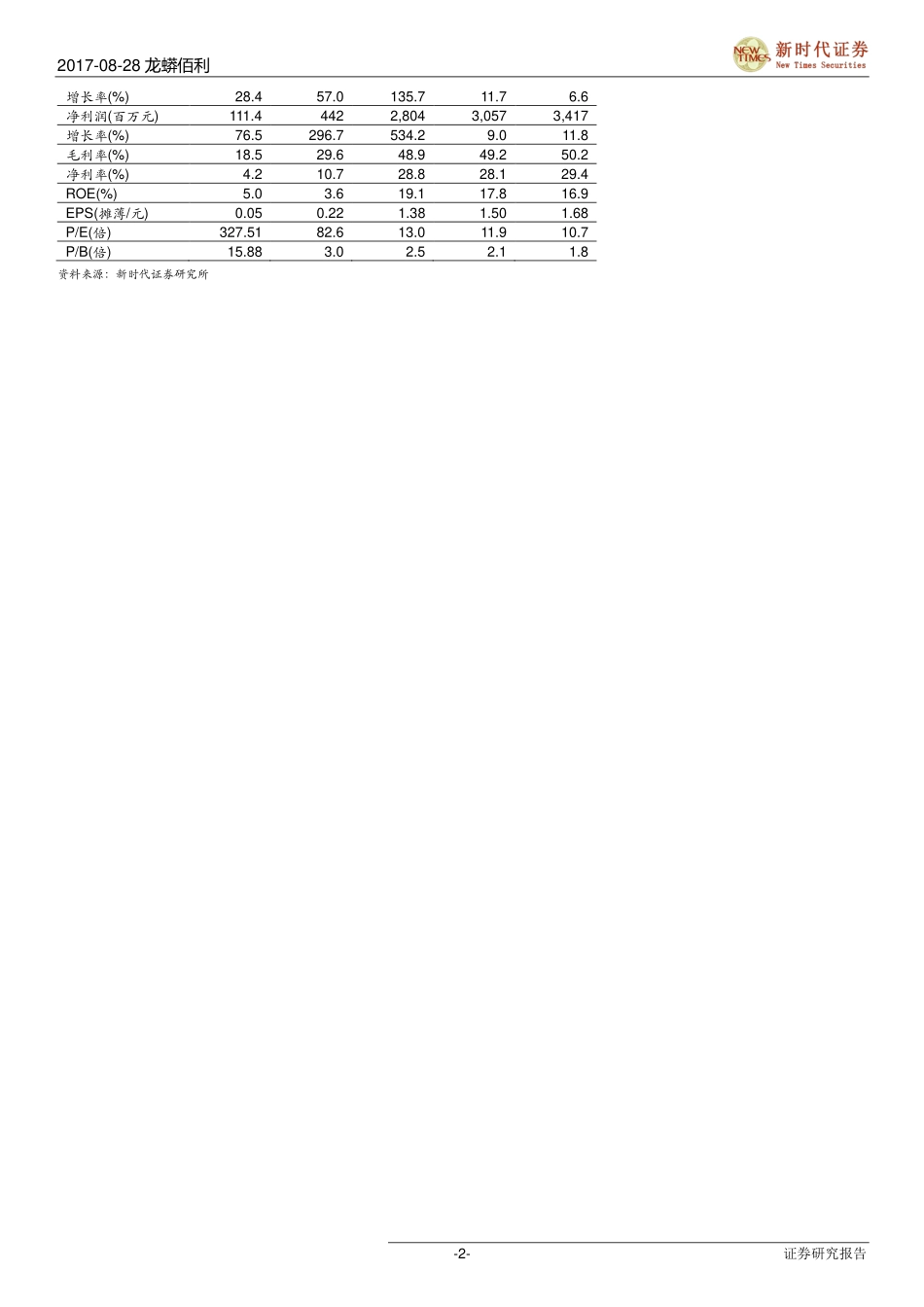

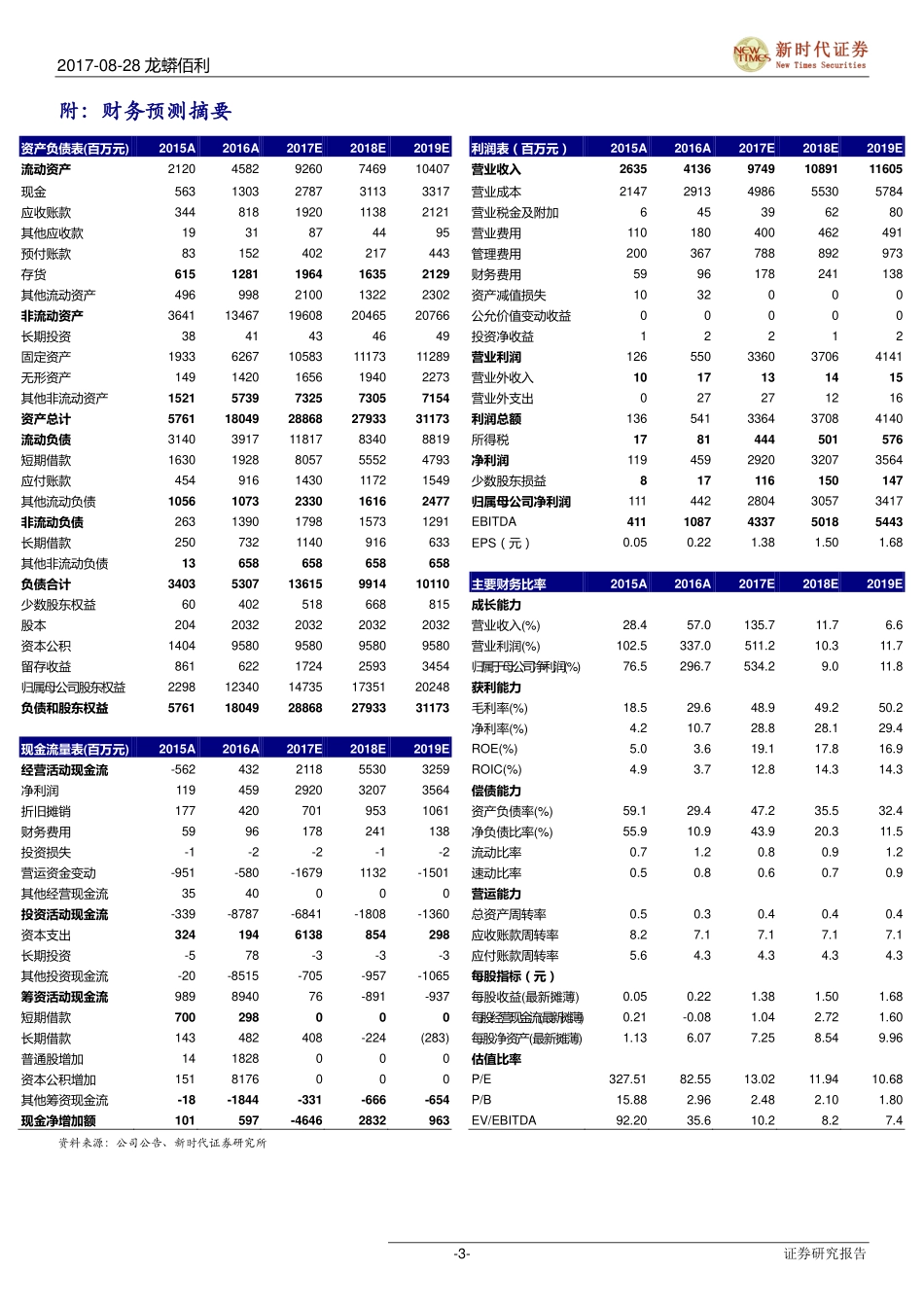

敬请参阅最后一页免责声明-1-证券研究报告2017年08月28日龙蟒佰利(002601.SZ)化工/化学制品钛白粉龙头持续受益行业景气半年报点评事件:公司半年业绩公布,实现营业收入49.98亿元,YOY+279.41%,归母净利润13.09亿元,YOY+1742.13%,扣非归母净利润12.79亿元,YOY+1724.95%,基本每股收益为0.65元。二季度公司实现收入26.33亿,环比提高11.33%,实现归母净利7.25亿元,环比提高23.93%。钛白粉行业景气,公司业绩超预期:上半年钛白粉行业景气,公司5次产品提价,对国内客户累计上调3900元/吨,对国际客户累计上调550美元/吨,报告期内钛白粉产品毛利率达46.60%,同比增加19.97个百分点。公司拥有钛白粉产能硫酸法50万吨、氯化法6万吨,产能居亚洲第一、世界第四,上半年公司完成钛白粉产量30.55万吨,较上年同期上升150%;实现钛白粉销售量29.45万吨,较上年同期上升130.26%,钛白粉销售收入41.87亿元,同比增长284.18%。钛白粉量价齐升助力公司业绩大增。另外,公司上年4季度完成龙蟒并表,推动业绩提升。环保收缩行业供给,出口持续回暖,钛白粉进入涨价通道:供给方面,过去几年钛白粉因市场低迷和环保推动使得落后产能逐步退出。2015年至今国际钛白企业宣布关停产能约40万吨。环保督查趋严,山东、四川、浙江等地厂商开工率受到影响:四川攀枝花钒钛工业园金江园区渣场被要求停止运营,多家钛白粉企业涉及减产、检修,山东东佳集团23万吨产能停产。需求端国内外经济企稳,出口市场自2016年以来持续好转,今年1-7月钛白粉出口数量46.42万吨,同比增长12.64%,出口金额10.64亿美元,同比增长67.29%。上半年钛白粉价格最高涨至1.8-2.0万元/吨,目前已回落至1.6-1.8万元/吨,下游库存经过前期消化目前处于低位,随着金九银十旺季到来,价格将步入上涨通道。行业整合加速,龙头潜力巨大:佰利联已完成与四川龙蟒的强强联合(2016年4季度起合并报表),产业链一体化、规模化优势更为明显:佰利联有20万吨硫酸法+6万吨氯化法,未来两年将通过氯化法二期项目将其扩至约30万吨;四川龙蟒拥有30万吨钛白粉、70万吨钛精矿,钛精矿主要供给自身生产钛白粉。全球钛白粉行业整合加速,未来行业格局进一步改善,龙头企业潜力巨大。投资建议:我们预计公司2017-2019年EPS分别为1.38、1.50和1.68元。当前股价对应17-19年PE分别为13、12和11倍。考虑到钛白粉迎来“金九银十”需求旺季,产品价格将步入上升通道,公司作为钛白粉龙头受益充分,给予“推...