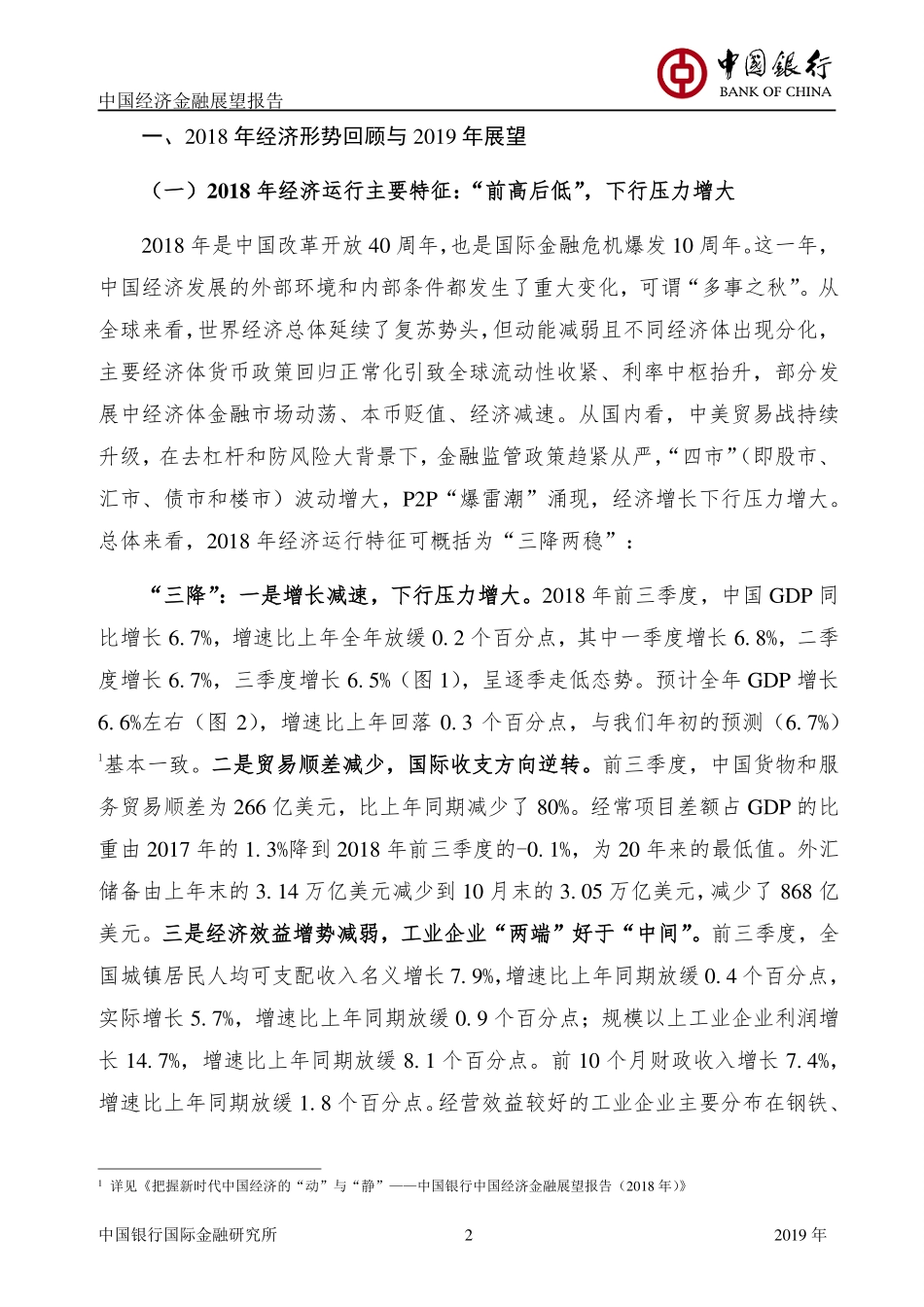

国际金融研究所中国经济金融展望报告要点中国经济未出现所谓“L”型●2018年是“多事之秋”。受国内外环境重大变化的影响,中国经济增长稳中趋缓,总体上呈现“三降两稳”特征。预计全年GDP增长6.6%左右,比上年回落0.3个百分点;CPI上涨2.2%左右。●2019年中国经济面临的形势将更趋复杂。中美贸易战演进路径存在变数,发达经济体货币政策转向和新兴经济体金融市场动荡还将延续,全球经济或已进入本轮复苏的尾部阶段。中国经济处在“大调整”关键时期,不同行业、不同地区、实体和金融、传统金融和新金融等之间正在进行大分化、大调整和大融合。预计2019年中国经济GDP增长6.5%左右,较2018年小幅放缓。●针对经济运行中出现的新变化、新问题和新挑战,宏观政策要处理好稳增长、去杠杆和防风险之间的关系,进一步推动“六稳”政策落地。积极财政政策要着力减税降费,可适当提高财政赤字率,货币政策要促进“宽货币”向“宽信用”转化,监管政策要坚持大方向不变,但也要控制好节奏,防止“处置风险的风险”,即在化解旧风险的同时,警惕聚集新风险。2019年年报(总第37期)报告日期:2018年11月28日中国银行国际金融研究所中国经济金融研究课题组组长:陈卫东副组长:宗良成员:周景彤李佩珈高玉伟梁婧范若滢李赫鄂志寰(香港)瞿亢(伦敦)陈志华(中银基金)联系人:周景彤电话:010-66592779邮件:zjtlucky@163.com中国经济金融展望报告中国银行国际金融研究所12019年谨防外部冲击与“大调整”形成同频共振——中国银行中国经济金融展望报告(2019年)2018年,受国内外环境出现重大变化的影响,中国经济下行压力增大,总体上呈现“三降两稳”特征,预计全年GDP增长6.6%左右,比上年回落0.3个百分点。2019年是决胜全面建成小康社会、打赢三大攻坚战和应对外部挑战的关键一年,中国经济面临的形势将更趋复杂。中美贸易战演进路径存在变数、后续影响将进一步显现,发达经济体货币政策转向和新兴经济体金融市场动荡还将延续,全球经济或已进入本轮复苏的尾部阶段。中国经济依然处在“大调整”关键时期,不同行业、不同地区、实体和金融、传统金融和新金融等之间正在进行大分化、大调整和大融合,并未走上所谓的“新周期”,这个“大调整”过程可能还将延续3-5年。宏观经济政策要高度关注外部冲击和“大调整”叠加形成同频共振,导致经济增长过快下滑。未来,针对经济运行中出现的新变化、新问题和新挑战,政策要推动高质量发展,处理好稳增长、去杠杆...