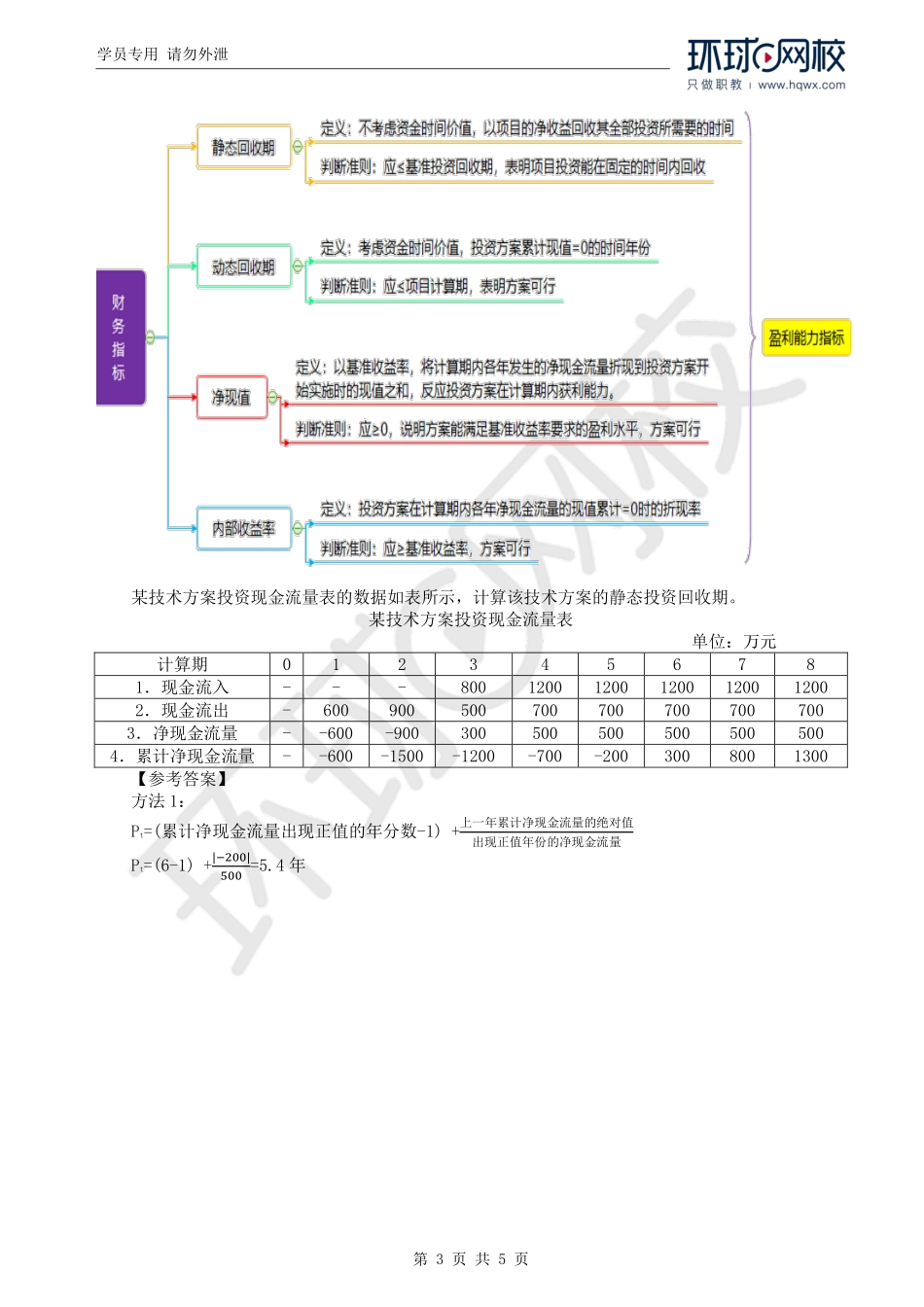

学员专用请勿外泄第1页共5页2024一级造价工程师《建设工程造价案例分析(土建、安装)》大班课第一章建设项目投资估算与财务分析【知识点】现金流量表项目投资现金流量表(融资前)序号现金流入现金流出1营业收入建设投资2销项税额流动资金3补贴收入经营成本4回收固定资产余值进项税额5回收流动资金应纳增值税6增值税附加7维持运营投资8调整所得税所得税后净现金流量=现金流入-现金流出项目资本金现金流量表(融资后)序号现金流入现金流出1营业收入项目资本金提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共5页四个指标——案例4、5序号名称判断准则1静态回收期≤行业基准投资回收期2动态回收期≤项目计算期3净现值≥04内部收益率(资本金内部收益率)≥基准收益率(投资者期望的收益率)2销项税额借款本金偿还3补贴收入借款利息支付4回收固定资产余值经营成本5回收流动资金进项税额6应纳增值税7增值税附加8维持运营投资9所得税所得税后净现金流量=现金流入-现金流出盈利能力指标学员专用请勿外泄第3页共5页某技术方案投资现金流量表的数据如表所示,计算该技术方案的静态投资回收期。某技术方案投资现金流量表单位:万元计算期0123456781.现金流入---800120012001200120012002.现金流出-6009005007007007007007003.净现金流量--600-9003005005005005005004.累计净现金流量--600-1500-1200-700-2003008001300【参考答案】方法1:Pt=(累计净现金流量出现正值的年分数-1)+上一年累计净现金流量的绝对值出现正值年份的净现金流量Pt=(6-1)+|−200|500=5.4年学员专用请勿外泄第4页共5页【例题·案例题】已知某技术方案有如下现金流量,设ic=8%,试计算财务净现值(FNPV)。(计算过程有小数的保四位小数,计算最终结果保留两位小数。)某技术方案净现金流量单位:万元年份1234567净现金流量-4200-470020002500250025002500解:根据式(1Z101025),可以得到:FNPV=-4200×1(1+8%)-4700×1(1+8%)2+2000×1(1+8%)3+2500×1(1+8%)4+2500×1(1+8%)5+2500×1(1+8%)6+2500×1(1+8%)7=-4200×0.9259-4700×0.8573+2000×0.7938+2500×0.7350+2500×0.6806+2500×0.6302+2500×0.5835=242.76万元由于FNPV=242.76万元>0,所以该技术方案在经济上可行。学员专用请勿外泄第5页共5页本章逻辑主线图易混淆名词辨析表1名称包含内容息税折旧摊销前利润利息、所...