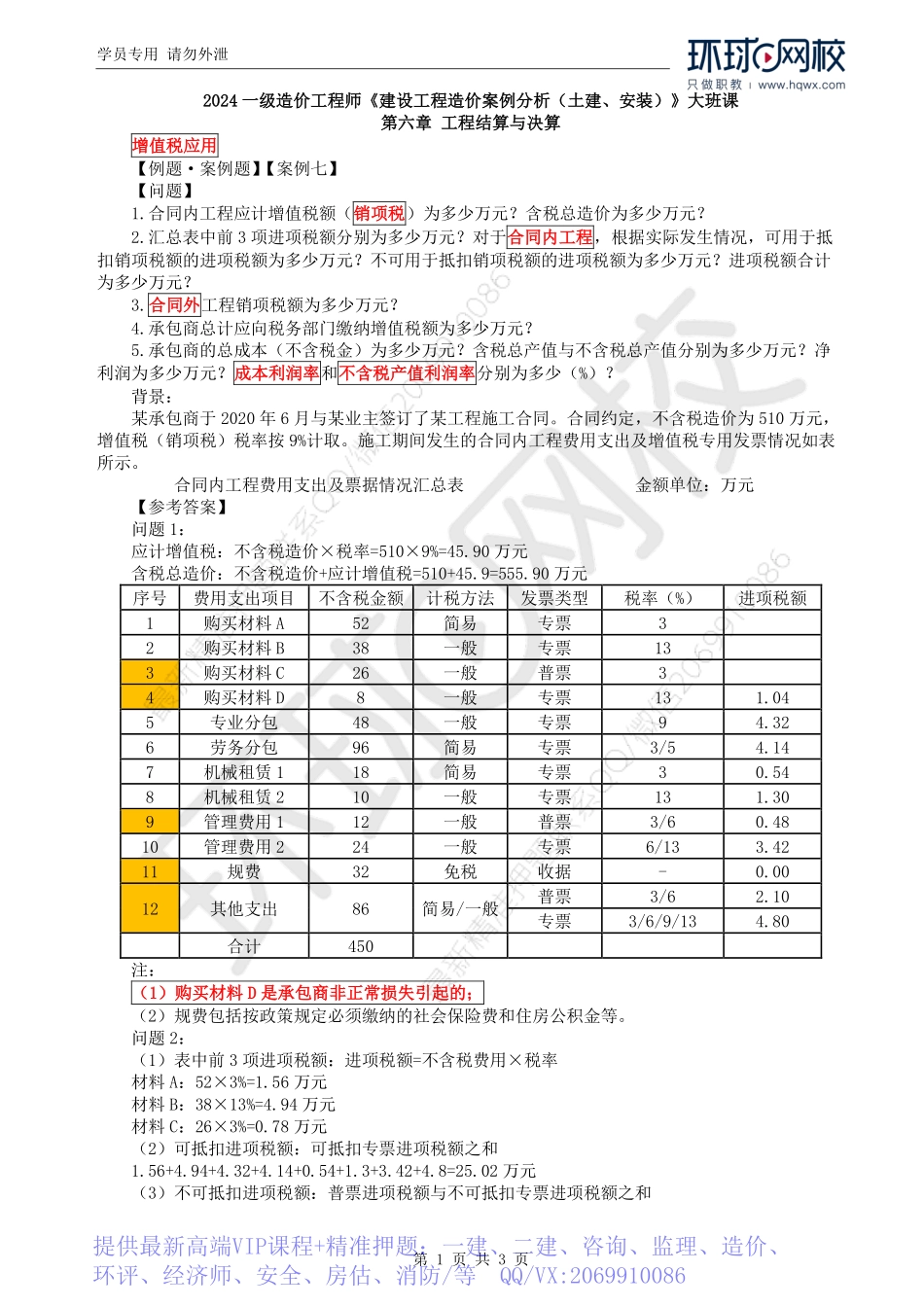

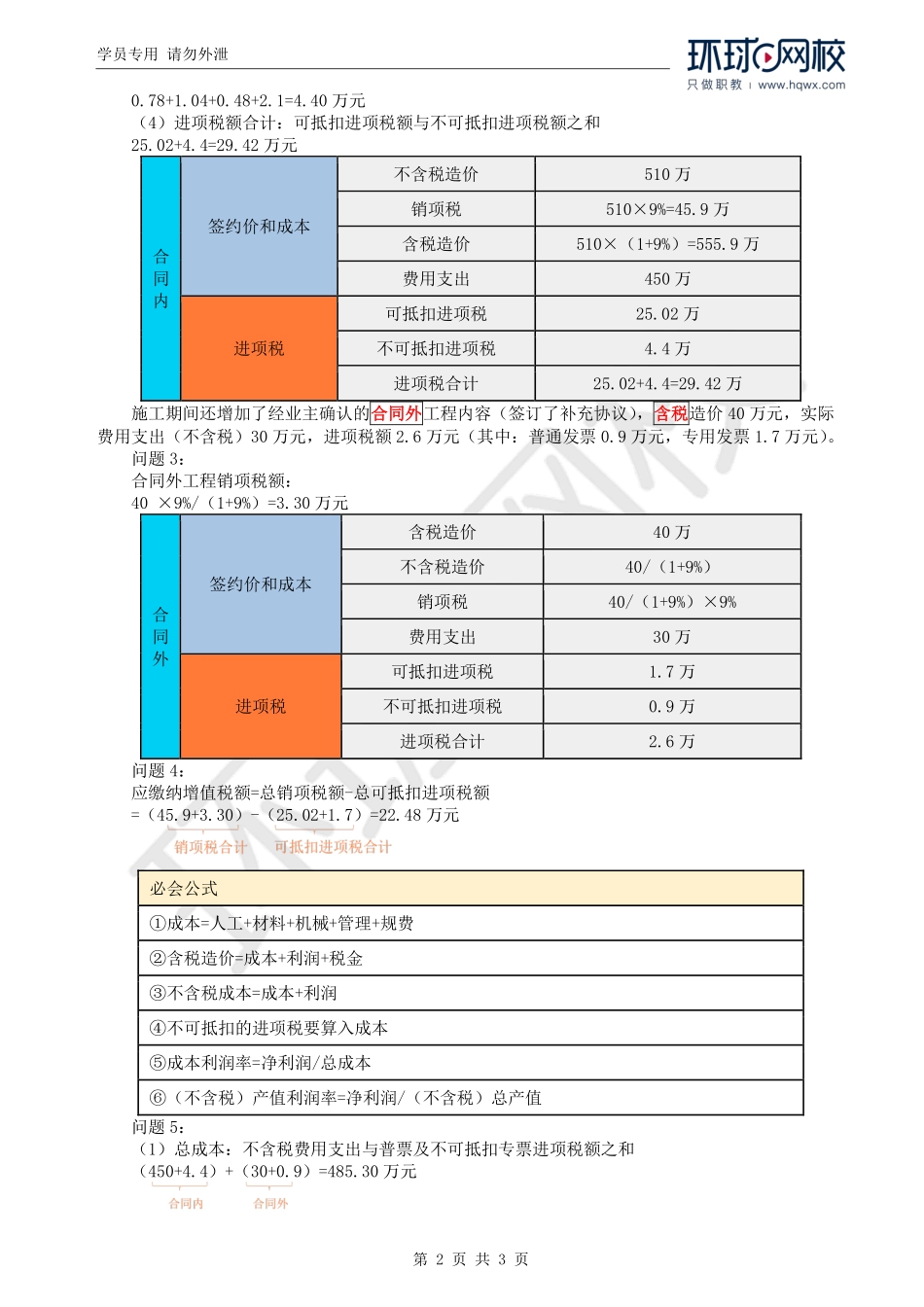

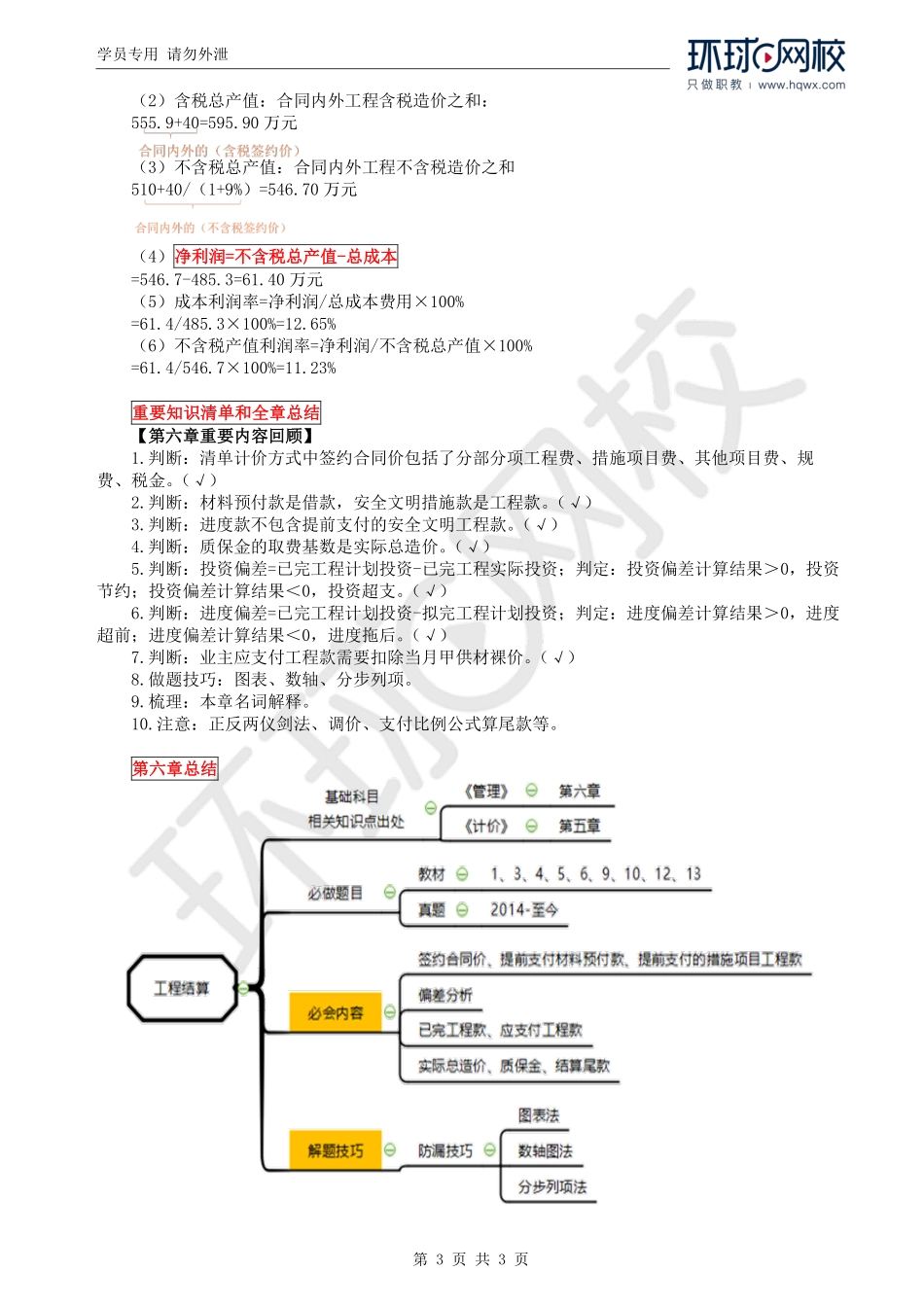

学员专用请勿外泄第1页共3页2024一级造价工程师《建设工程造价案例分析(土建、安装)》大班课第六章工程结算与决算增值税应用【例题·案例题】【案例七】【问题】1.合同内工程应计增值税额(销项税)为多少万元?含税总造价为多少万元?2.汇总表中前3项进项税额分别为多少万元?对于合同内工程,根据实际发生情况,可用于抵扣销项税额的进项税额为多少万元?不可用于抵扣销项税额的进项税额为多少万元?进项税额合计为多少万元?3.合同外工程销项税额为多少万元?4.承包商总计应向税务部门缴纳增值税额为多少万元?5.承包商的总成本(不含税金)为多少万元?含税总产值与不含税总产值分别为多少万元?净利润为多少万元?成本利润率和不含税产值利润率分别为多少(%)?背景:某承包商于2020年6月与某业主签订了某工程施工合同。合同约定,不含税造价为510万元,增值税(销项税)税率按9%计取。施工期间发生的合同内工程费用支出及增值税专用发票情况如表所示。合同内工程费用支出及票据情况汇总表金额单位:万元【参考答案】问题1:应计增值税:不含税造价×税率=510×9%=45.90万元含税总造价:不含税造价+应计增值税=510+45.9=555.90万元序号费用支出项目不含税金额计税方法发票类型税率(%)进项税额1购买材料A52简易专票32购买材料B38一般专票133购买材料C26一般普票34购买材料D8一般专票131.045专业分包48一般专票94.326劳务分包96简易专票3/54.147机械租赁118简易专票30.548机械租赁210一般专票131.309管理费用112一般普票3/60.4810管理费用224一般专票6/133.4211规费32免税收据-0.0012其他支出86简易/一般普票3/62.10专票3/6/9/134.80合计450注:(1)购买材料D是承包商非正常损失引起的;(2)规费包括按政策规定必须缴纳的社会保险费和住房公积金等。问题2:(1)表中前3项进项税额:进项税额=不含税费用×税率材料A:52×3%=1.56万元材料B:38×13%=4.94万元材料C:26×3%=0.78万元(2)可抵扣进项税额:可抵扣专票进项税额之和1.56+4.94+4.32+4.14+0.54+1.3+3.42+4.8=25.02万元(3)不可抵扣进项税额:普票进项税额与不可抵扣专票进项税额之和提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共3页0.78+1.04+0.48+2.1=4.40万元(4)进项税额合计:可抵扣进项税额与不可抵扣进项税额之和25.02+4.4=29.42万元合同内签约价和成本不含税造价510万销项...