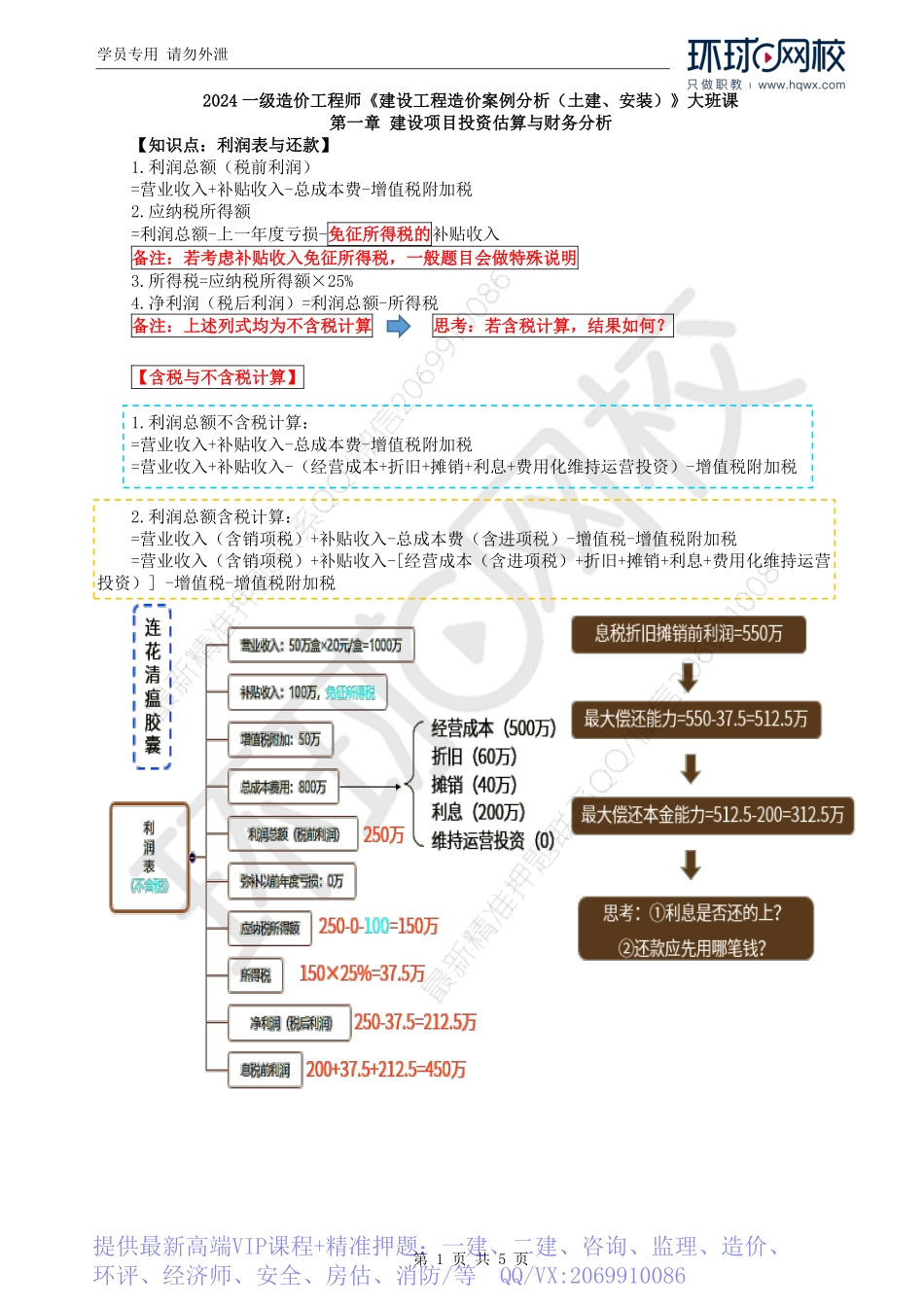

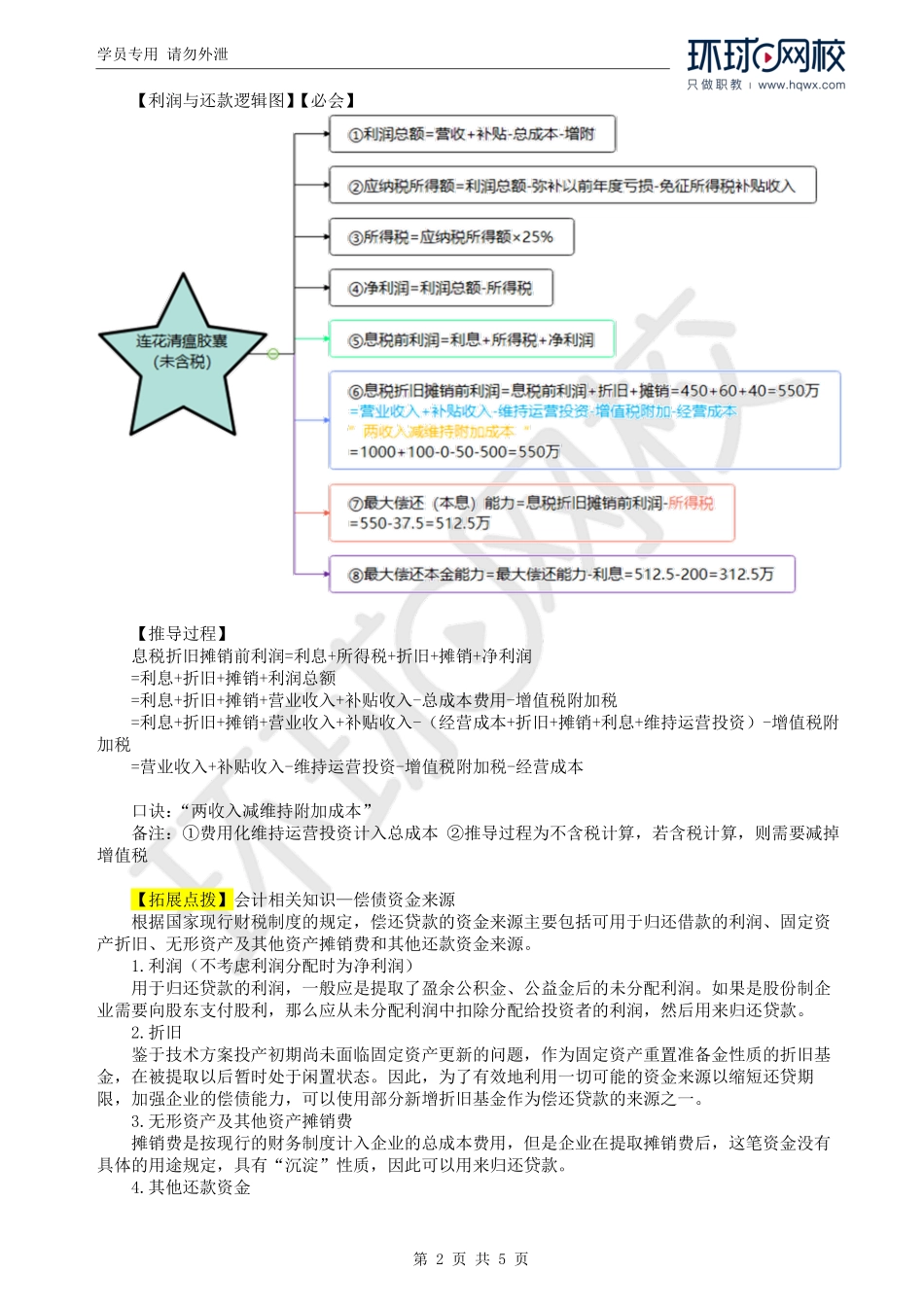

学员专用请勿外泄第1页共5页2024一级造价工程师《建设工程造价案例分析(土建、安装)》大班课第一章建设项目投资估算与财务分析【知识点:利润表与还款】1.利润总额(税前利润)=营业收入+补贴收入-总成本费-增值税附加税2.应纳税所得额=利润总额-上一年度亏损-免征所得税的补贴收入备注:若考虑补贴收入免征所得税,一般题目会做特殊说明3.所得税=应纳税所得额×25%4.净利润(税后利润)=利润总额-所得税备注:上述列式均为不含税计算思考:若含税计算,结果如何?【含税与不含税计算】1.利润总额不含税计算:=营业收入+补贴收入-总成本费-增值税附加税=营业收入+补贴收入-(经营成本+折旧+摊销+利息+费用化维持运营投资)-增值税附加税2.利润总额含税计算:=营业收入(含销项税)+补贴收入-总成本费(含进项税)-增值税-增值税附加税=营业收入(含销项税)+补贴收入-[经营成本(含进项税)+折旧+摊销+利息+费用化维持运营投资)]-增值税-增值税附加税提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共5页【利润与还款逻辑图】【必会】【推导过程】息税折旧摊销前利润=利息+所得税+折旧+摊销+净利润=利息+折旧+摊销+利润总额=利息+折旧+摊销+营业收入+补贴收入-总成本费用-增值税附加税=利息+折旧+摊销+营业收入+补贴收入-(经营成本+折旧+摊销+利息+维持运营投资)-增值税附加税=营业收入+补贴收入-维持运营投资-增值税附加税-经营成本口诀:“两收入减维持附加成本”备注:①费用化维持运营投资计入总成本②推导过程为不含税计算,若含税计算,则需要减掉增值税【拓展点拨】会计相关知识—偿债资金来源根据国家现行财税制度的规定,偿还贷款的资金来源主要包括可用于归还借款的利润、固定资产折旧、无形资产及其他资产摊销费和其他还款资金来源。1.利润(不考虑利润分配时为净利润)用于归还贷款的利润,一般应是提取了盈余公积金、公益金后的未分配利润。如果是股份制企业需要向股东支付股利,那么应从未分配利润中扣除分配给投资者的利润,然后用来归还贷款。2.折旧鉴于技术方案投产初期尚未面临固定资产更新的问题,作为固定资产重置准备金性质的折旧基金,在被提取以后暂时处于闲置状态。因此,为了有效地利用一切可能的资金来源以缩短还贷期限,加强企业的偿债能力,可以使用部分新增折旧基金作为偿还贷款的来源之一。3.无形资产及其他资产摊销费...