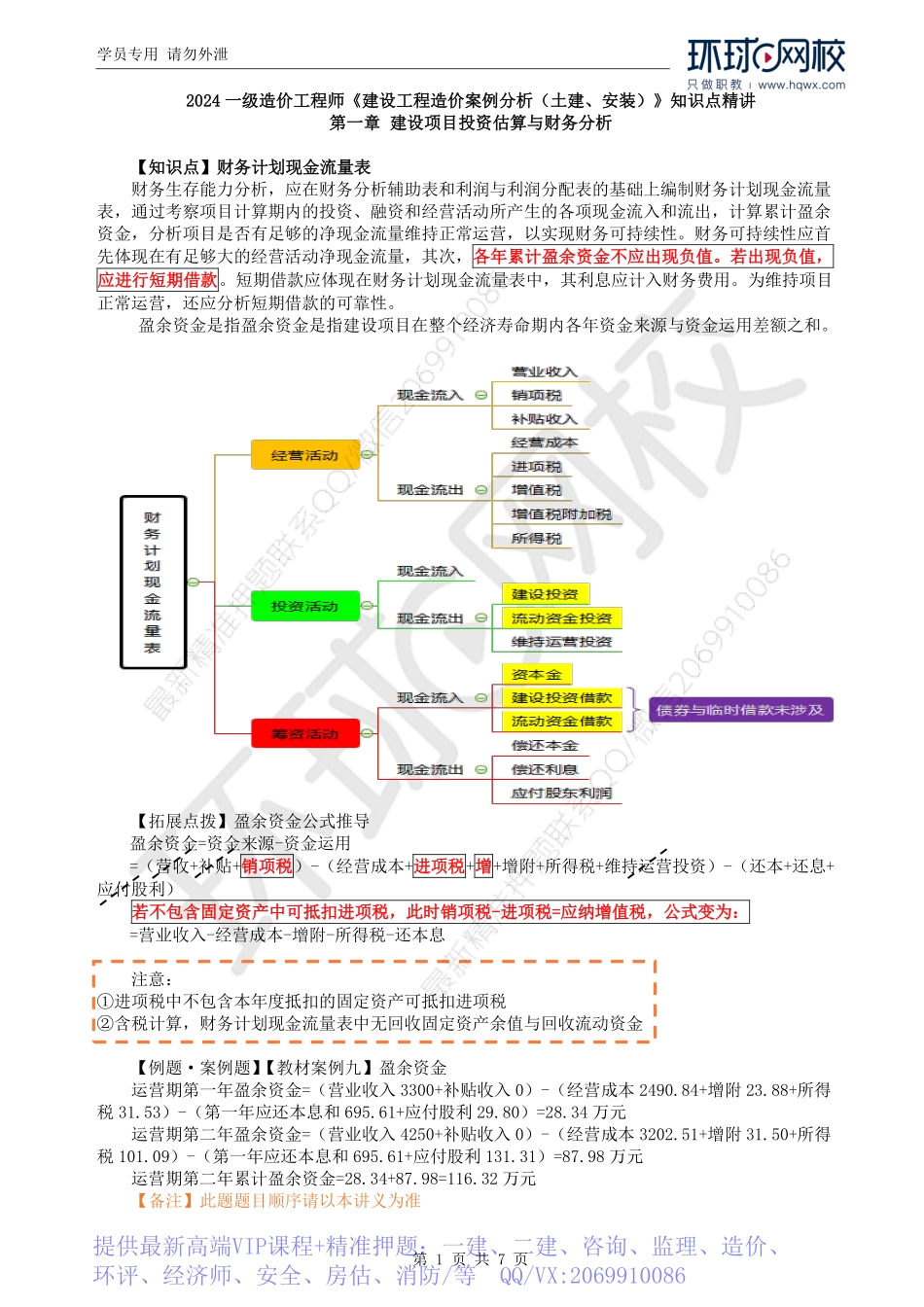

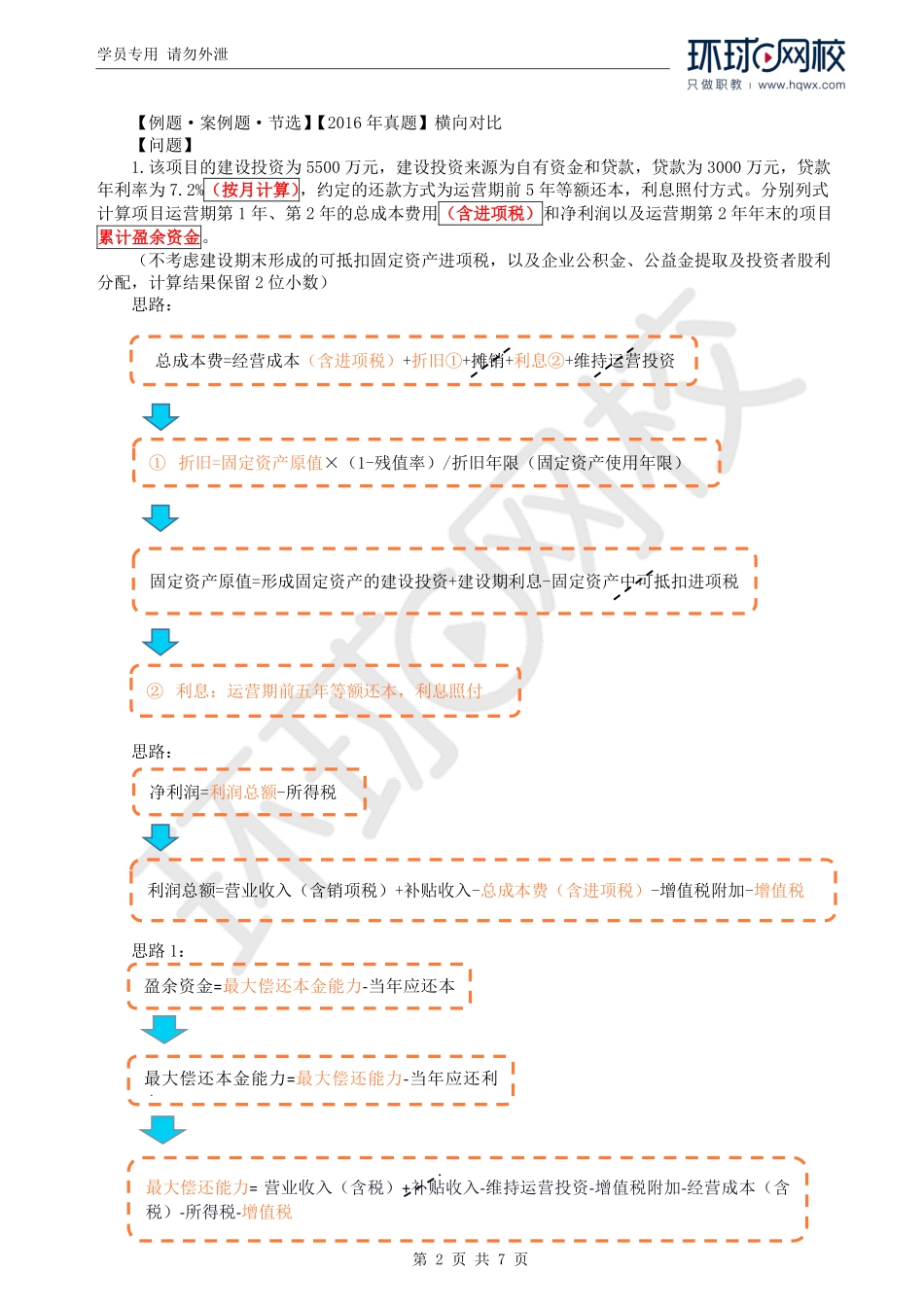

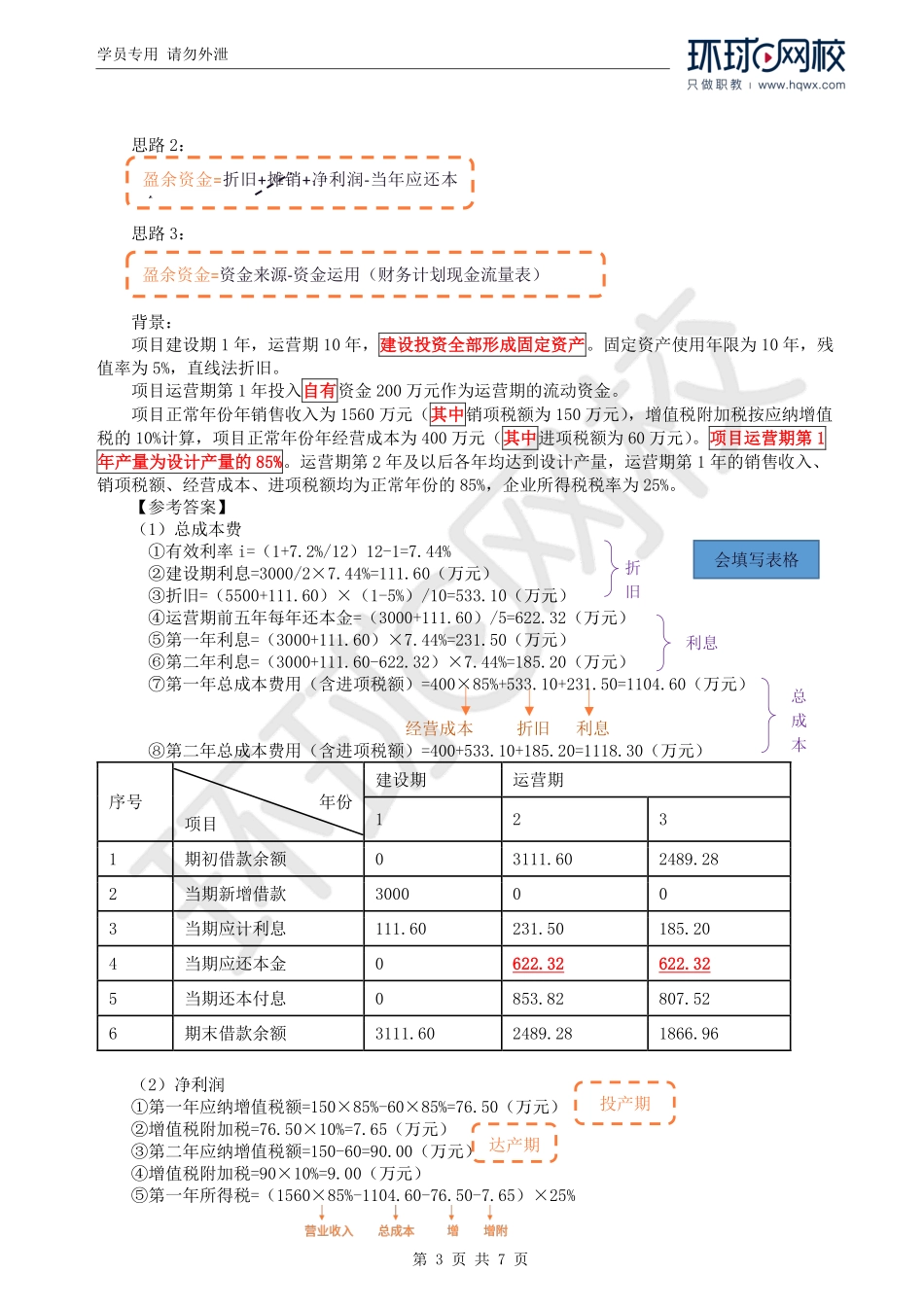

学员专用请勿外泄第1页共7页2024一级造价工程师《建设工程造价案例分析(土建、安装)》知识点精讲第一章建设项目投资估算与财务分析【知识点】财务计划现金流量表财务生存能力分析,应在财务分析辅助表和利润与利润分配表的基础上编制财务计划现金流量表,通过考察项目计算期内的投资、融资和经营活动所产生的各项现金流入和流出,计算累计盈余资金,分析项目是否有足够的净现金流量维持正常运营,以实现财务可持续性。财务可持续性应首先体现在有足够大的经营活动净现金流量,其次,各年累计盈余资金不应出现负值。若出现负值,应进行短期借款。短期借款应体现在财务计划现金流量表中,其利息应计入财务费用。为维持项目正常运营,还应分析短期借款的可靠性。盈余资金是指盈余资金是指建设项目在整个经济寿命期内各年资金来源与资金运用差额之和。【拓展点拨】盈余资金公式推导盈余资金=资金来源-资金运用=(营收+补贴+销项税)-(经营成本+进项税+增+增附+所得税+维持运营投资)-(还本+还息+应付股利)若不包含固定资产中可抵扣进项税,此时销项税-进项税=应纳增值税,公式变为:=营业收入-经营成本-增附-所得税-还本息注意:①进项税中不包含本年度抵扣的固定资产可抵扣进项税②含税计算,财务计划现金流量表中无回收固定资产余值与回收流动资金【例题·案例题】【教材案例九】盈余资金运营期第一年盈余资金=(营业收入3300+补贴收入0)-(经营成本2490.84+增附23.88+所得税31.53)-(第一年应还本息和695.61+应付股利29.80)=28.34万元运营期第二年盈余资金=(营业收入4250+补贴收入0)-(经营成本3202.51+增附31.50+所得税101.09)-(第一年应还本息和695.61+应付股利131.31)=87.98万元运营期第二年累计盈余资金=28.34+87.98=116.32万元【备注】此题题目顺序请以本讲义为准提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共7页【例题·案例题·节选】【2016年真题】横向对比【问题】1.该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计算),约定的还款方式为运营期前5年等额还本,利息照付方式。分别列式计算项目运营期第1年、第2年的总成本费用(含进项税)和净利润以及运营期第2年年末的项目累计盈余资金。(不考虑建设期末形成的可抵扣固定资产进项税,以及企业公积金、公益金提取及投资者...