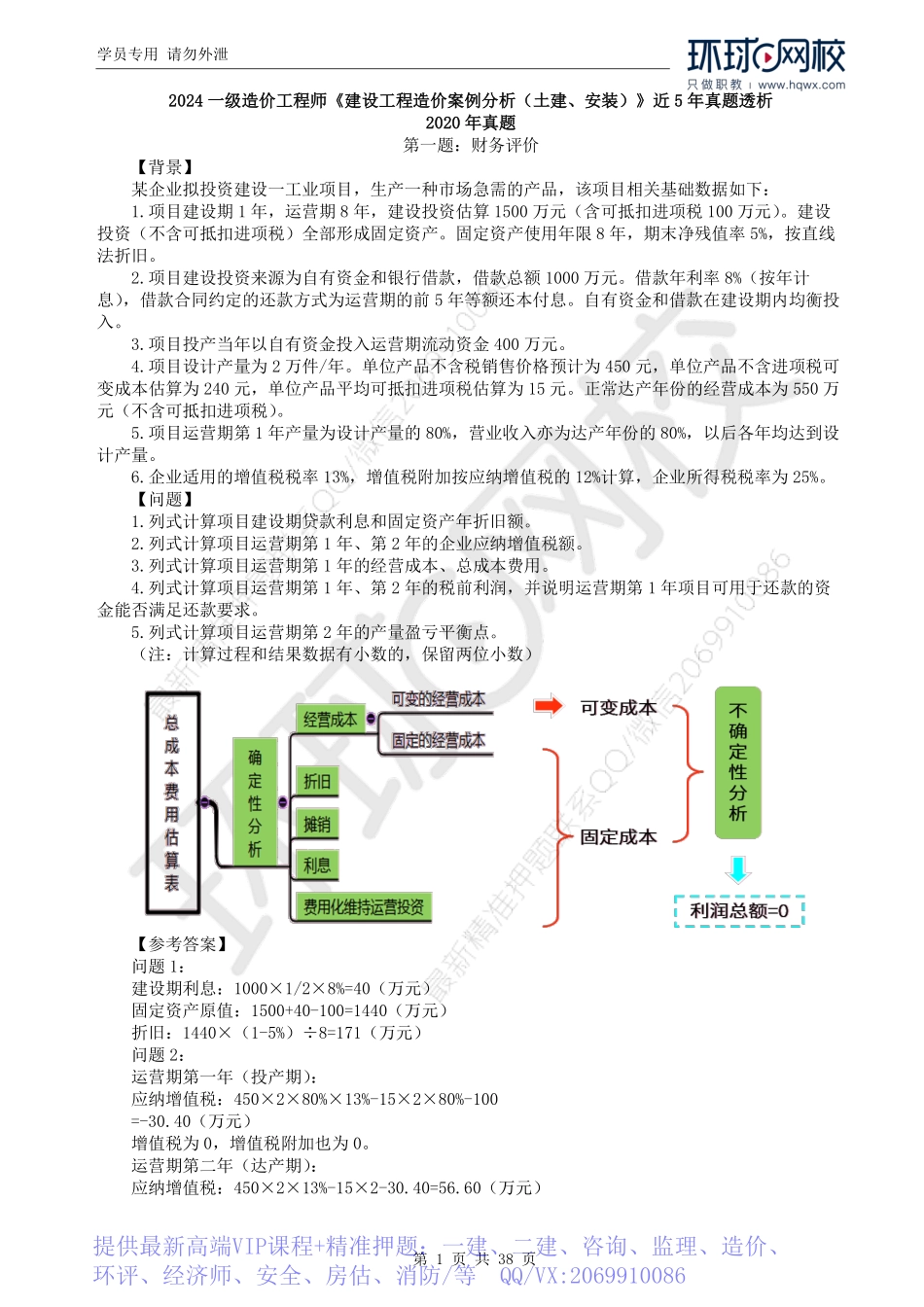

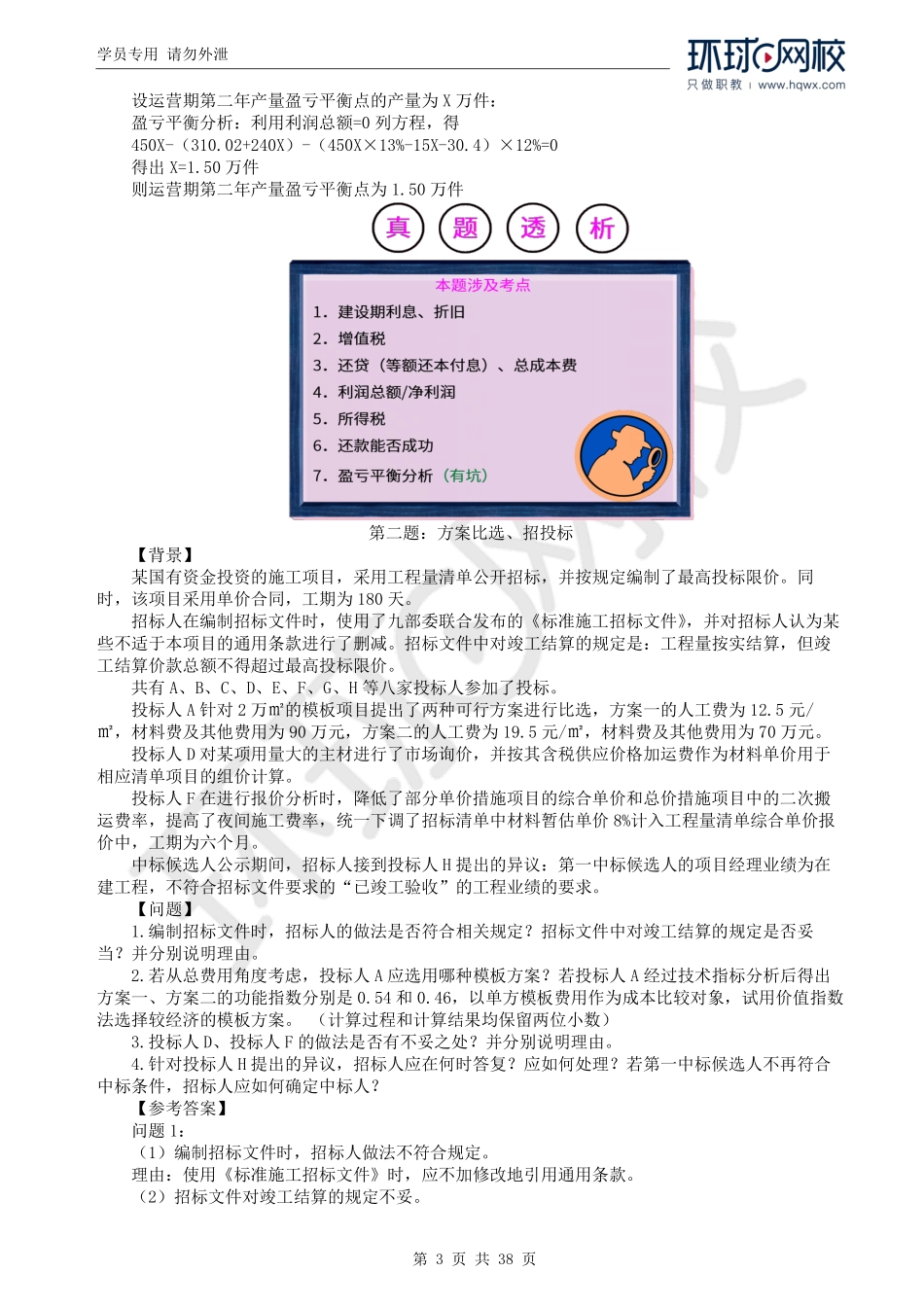

学员专用请勿外泄第1页共38页2024一级造价工程师《建设工程造价案例分析(土建、安装)》近5年真题透析2020年真题第一题:财务评价【背景】某企业拟投资建设一工业项目,生产一种市场急需的产品,该项目相关基础数据如下:1.项目建设期1年,运营期8年,建设投资估算1500万元(含可抵扣进项税100万元)。建设投资(不含可抵扣进项税)全部形成固定资产。固定资产使用年限8年,期末净残值率5%,按直线法折旧。2.项目建设投资来源为自有资金和银行借款,借款总额1000万元。借款年利率8%(按年计息),借款合同约定的还款方式为运营期的前5年等额还本付息。自有资金和借款在建设期内均衡投入。3.项目投产当年以自有资金投入运营期流动资金400万元。4.项目设计产量为2万件/年。单位产品不含税销售价格预计为450元,单位产品不含进项税可变成本估算为240元,单位产品平均可抵扣进项税估算为15元。正常达产年份的经营成本为550万元(不含可抵扣进项税)。5.项目运营期第1年产量为设计产量的80%,营业收入亦为达产年份的80%,以后各年均达到设计产量。6.企业适用的增值税税率13%,增值税附加按应纳增值税的12%计算,企业所得税税率为25%。【问题】1.列式计算项目建设期贷款利息和固定资产年折旧额。2.列式计算项目运营期第1年、第2年的企业应纳增值税额。3.列式计算项目运营期第1年的经营成本、总成本费用。4.列式计算项目运营期第1年、第2年的税前利润,并说明运营期第1年项目可用于还款的资金能否满足还款要求。5.列式计算项目运营期第2年的产量盈亏平衡点。(注:计算过程和结果数据有小数的,保留两位小数)【参考答案】问题1:建设期利息:1000×1/2×8%=40(万元)固定资产原值:1500+40-100=1440(万元)折旧:1440×(1-5%)÷8=171(万元)问题2:运营期第一年(投产期):应纳增值税:450×2×80%×13%-15×2×80%-100=-30.40(万元)增值税为0,增值税附加也为0。运营期第二年(达产期):应纳增值税:450×2×13%-15×2-30.40=56.60(万元)提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共38页增值税附加税:56.60×12%=6.79(万元)问题3:运营期第一年:经营成本中的固定成本=550-240×2=70(万元)第一年的可变成本=240×2×80%=384(万元)第一年的不含税的经营成本:70+384=454(万元)利息:1040×8%=83.20(万元)不含税总成本费用:454+171+8...