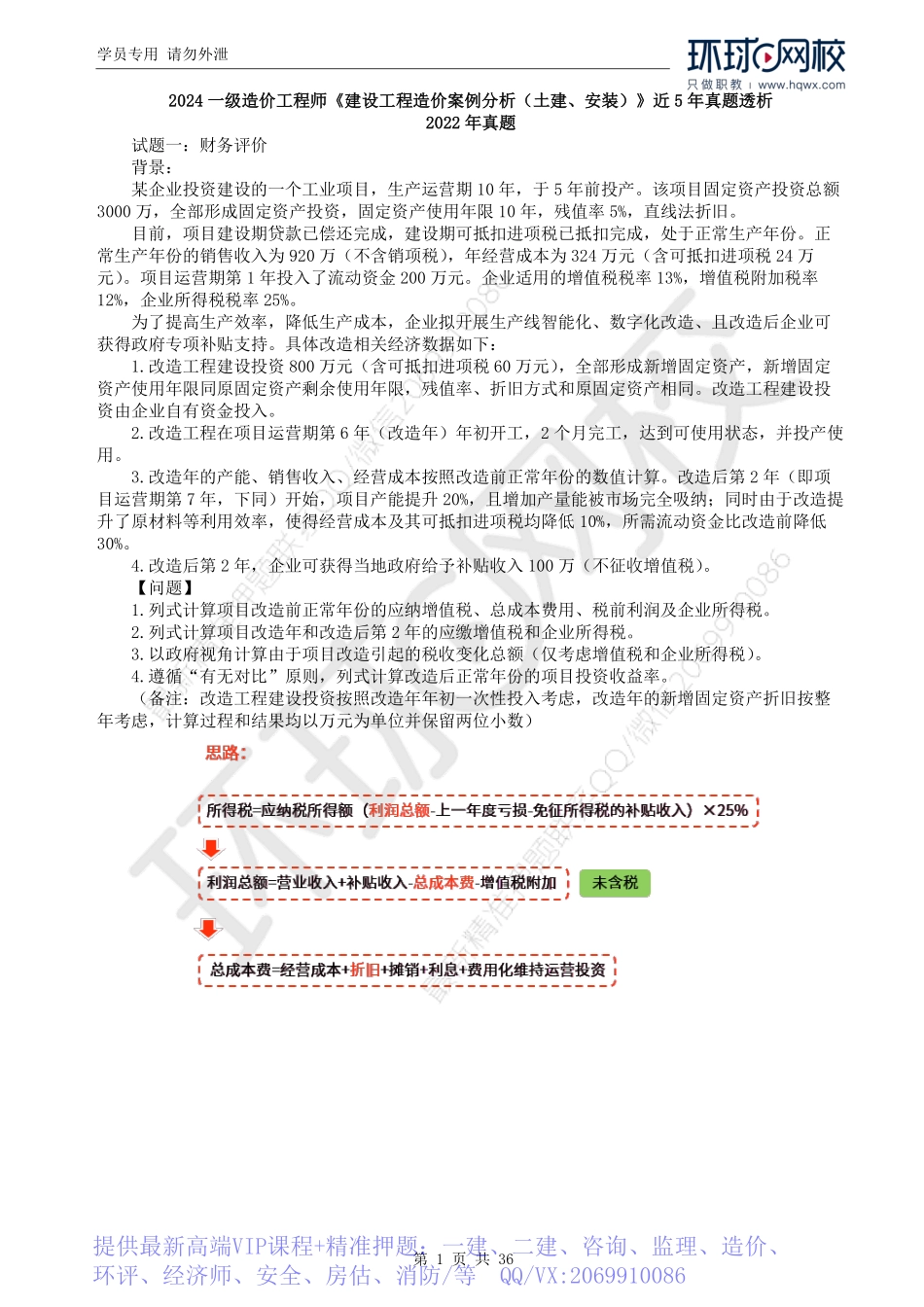

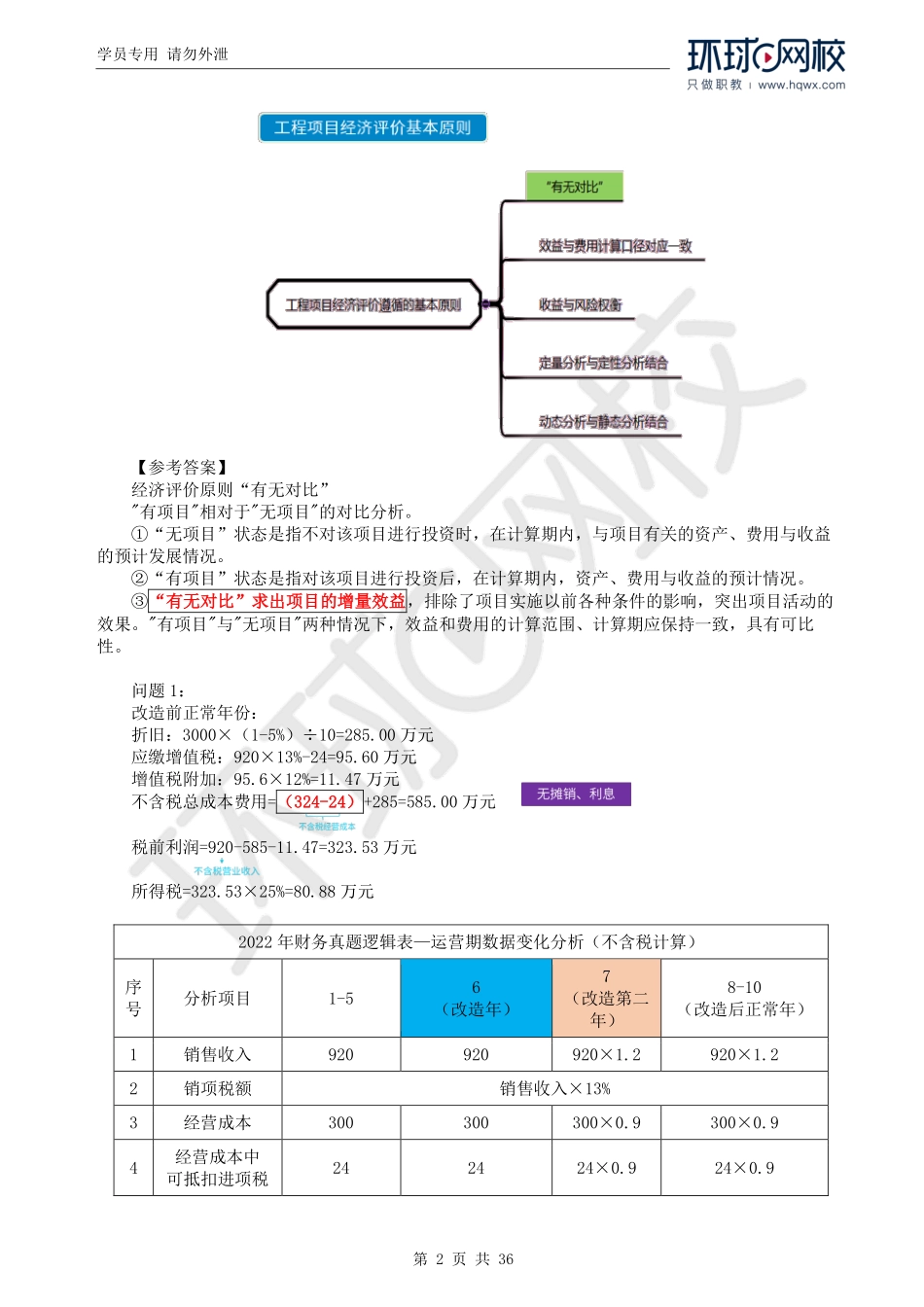

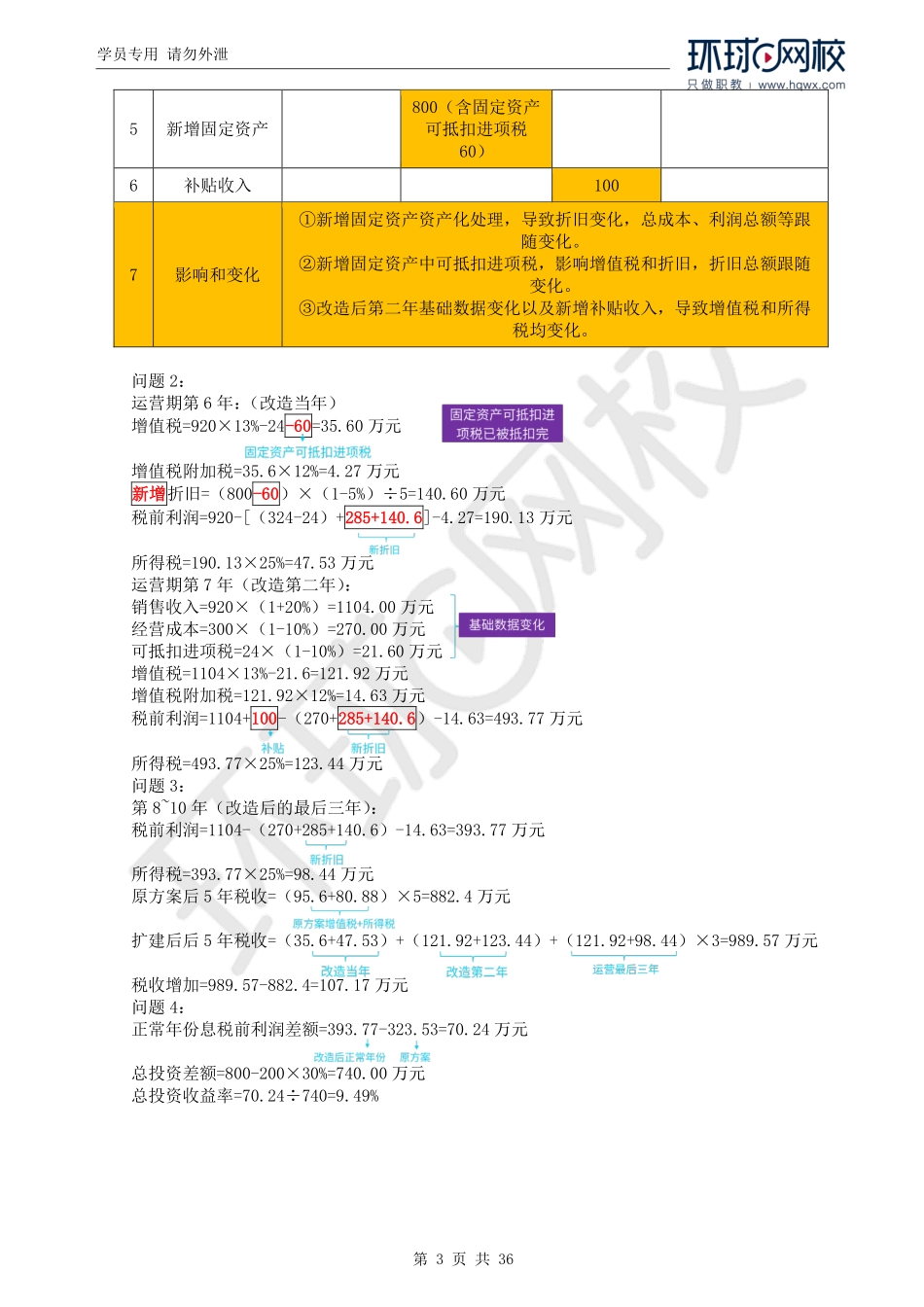

学员专用请勿外泄第1页共36页2024一级造价工程师《建设工程造价案例分析(土建、安装)》近5年真题透析2022年真题试题一:财务评价背景:某企业投资建设的一个工业项目,生产运营期10年,于5年前投产。该项目固定资产投资总额3000万,全部形成固定资产投资,固定资产使用年限10年,残值率5%,直线法折旧。目前,项目建设期贷款已偿还完成,建设期可抵扣进项税已抵扣完成,处于正常生产年份。正常生产年份的销售收入为920万(不含销项税),年经营成本为324万元(含可抵扣进项税24万元)。项目运营期第1年投入了流动资金200万元。企业适用的增值税税率13%,增值税附加税率12%,企业所得税税率25%。为了提高生产效率,降低生产成本,企业拟开展生产线智能化、数字化改造、且改造后企业可获得政府专项补贴支持。具体改造相关经济数据如下:1.改造工程建设投资800万元(含可抵扣进项税60万元),全部形成新增固定资产,新增固定资产使用年限同原固定资产剩余使用年限,残值率、折旧方式和原固定资产相同。改造工程建设投资由企业自有资金投入。2.改造工程在项目运营期第6年(改造年)年初开工,2个月完工,达到可使用状态,并投产使用。3.改造年的产能、销售收入、经营成本按照改造前正常年份的数值计算。改造后第2年(即项目运营期第7年,下同)开始,项目产能提升20%,且增加产量能被市场完全吸纳;同时由于改造提升了原材料等利用效率,使得经营成本及其可抵扣进项税均降低10%,所需流动资金比改造前降低30%。4.改造后第2年,企业可获得当地政府给予补贴收入100万(不征收增值税)。【问题】1.列式计算项目改造前正常年份的应纳增值税、总成本费用、税前利润及企业所得税。2.列式计算项目改造年和改造后第2年的应缴增值税和企业所得税。3.以政府视角计算由于项目改造引起的税收变化总额(仅考虑增值税和企业所得税)。4.遵循“有无对比”原则,列式计算改造后正常年份的项目投资收益率。(备注:改造工程建设投资按照改造年年初一次性投入考虑,改造年的新增固定资产折旧按整年考虑,计算过程和结果均以万元为单位并保留两位小数)提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共36页【参考答案】经济评价原则“有无对比”"有项目"相对于"无项目"的对比分析。①“无项目”状态是指不对该项目进行投资时,在计算期内,与项目有关的资产、费用与收益的预计发...