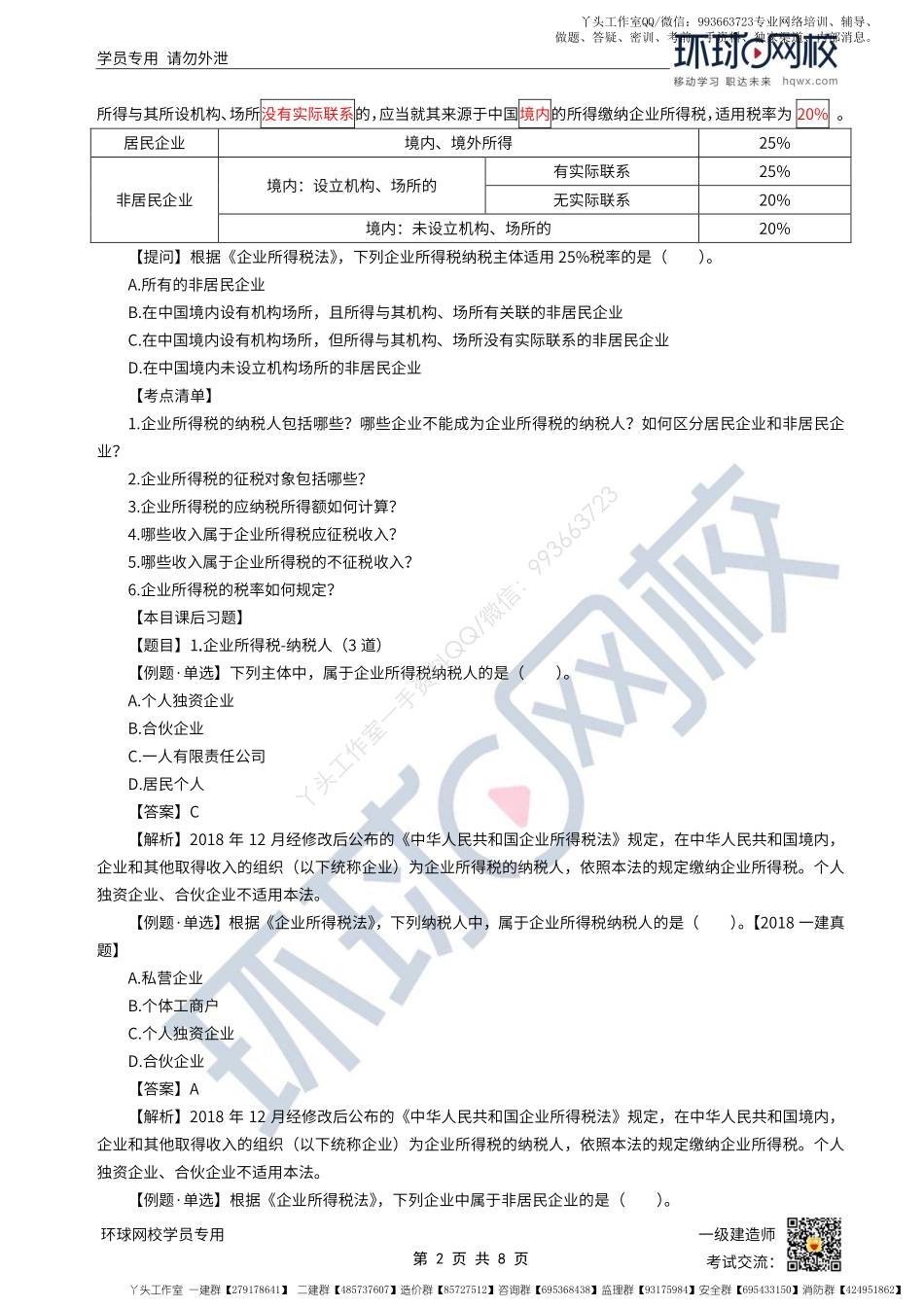

学员专用请勿外泄第1页共8页环球网校学员专用一级建造师考试交流:2022环球网校一级建造师《建设工程法规及相关知识》考点精讲1Z301090建设工程税收制度【本节知识框架】1Z301091企业和个人所得税的规定(★★)1Z301092企业增值税的规定(★★★)1Z301093环境保护税的规定(★)1Z301094其他相关税收的规定(★)1Z301091企业和个人所得税的规定(★★)【真题分布数据统计】(2018-2021年)一、企业所得税的规定(一)纳税人企业分为居民企业和非居民企业。居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。个人独资企业、合伙企业不适用本法。(二)征税对象居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税。非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税。非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。【结论】非居民企业:①机构场所②实际联系③来源境内(三)应纳税所得额企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(1)销售货物收入;(2)提供劳务收入;(3)转让财产收入;(4)股息、红利等权益性投资收益;(5)利息收入;(6)租金收入;(7)特许权使用费收入;(8)接受捐赠收入;(9)其他收入。收入总额中的下列收入为不征税收入:(1)财政拨款;(2)依法收取并纳入财政管理的行政事业性收费、政府性基金;(3)国务院规定的其他不征税收入。企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。(四)税率企业所得税的税率为25%。非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的丫头工作室一手资料QQ/微信:993663723丫头工作室QQ/微信:993663723专业网络培训、辅导、做题、答疑、密训、考前一手资料、独家渠...