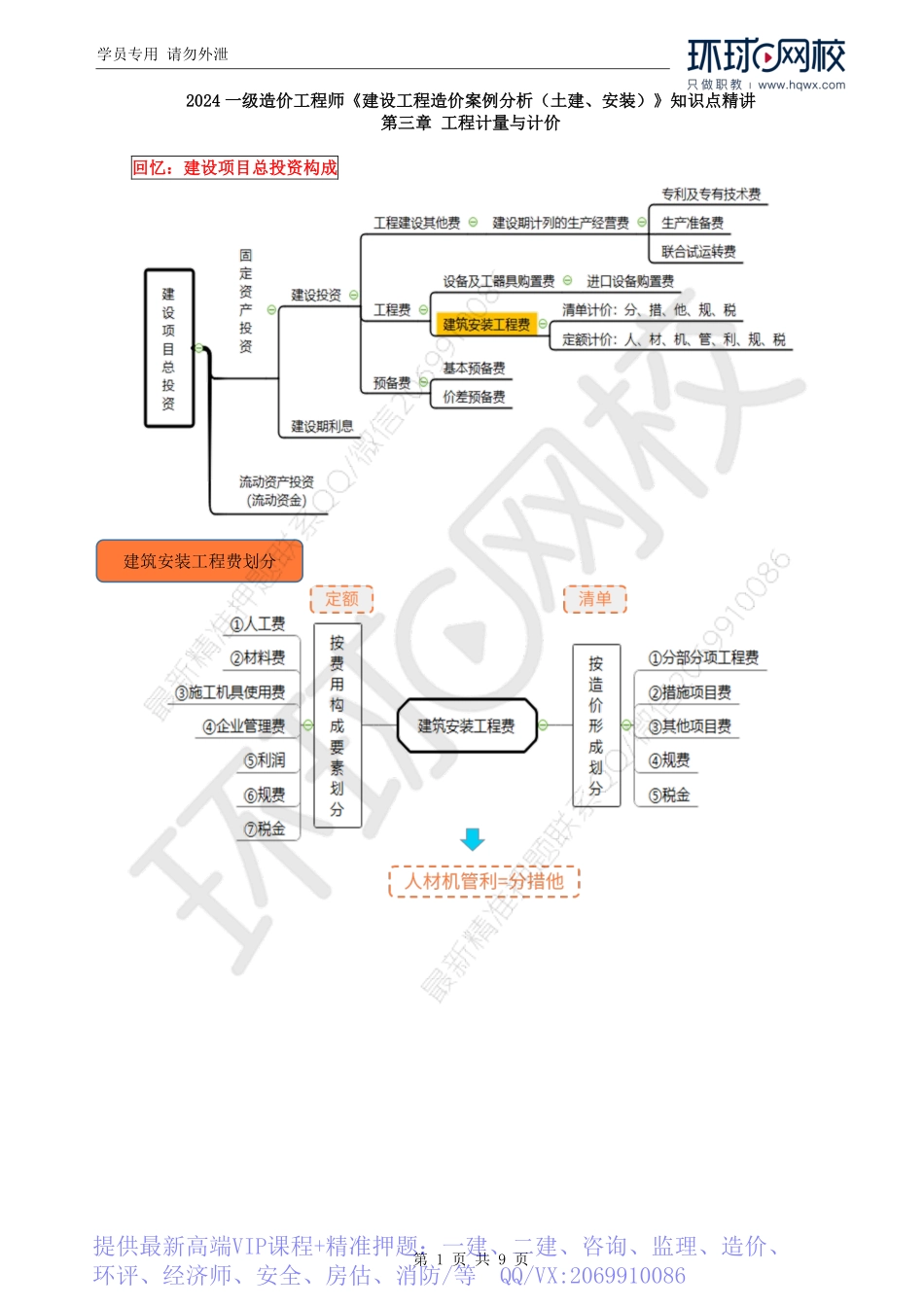

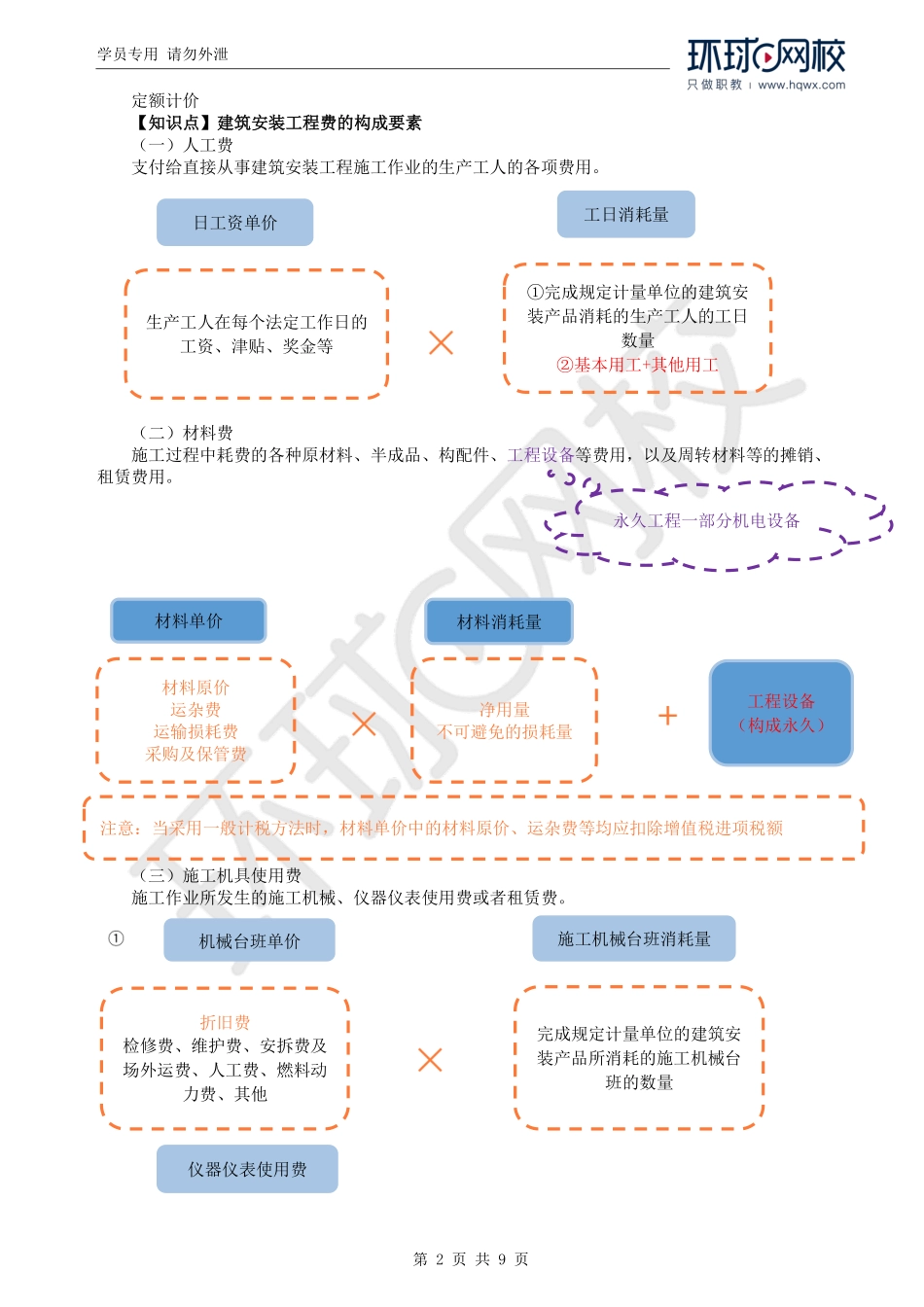

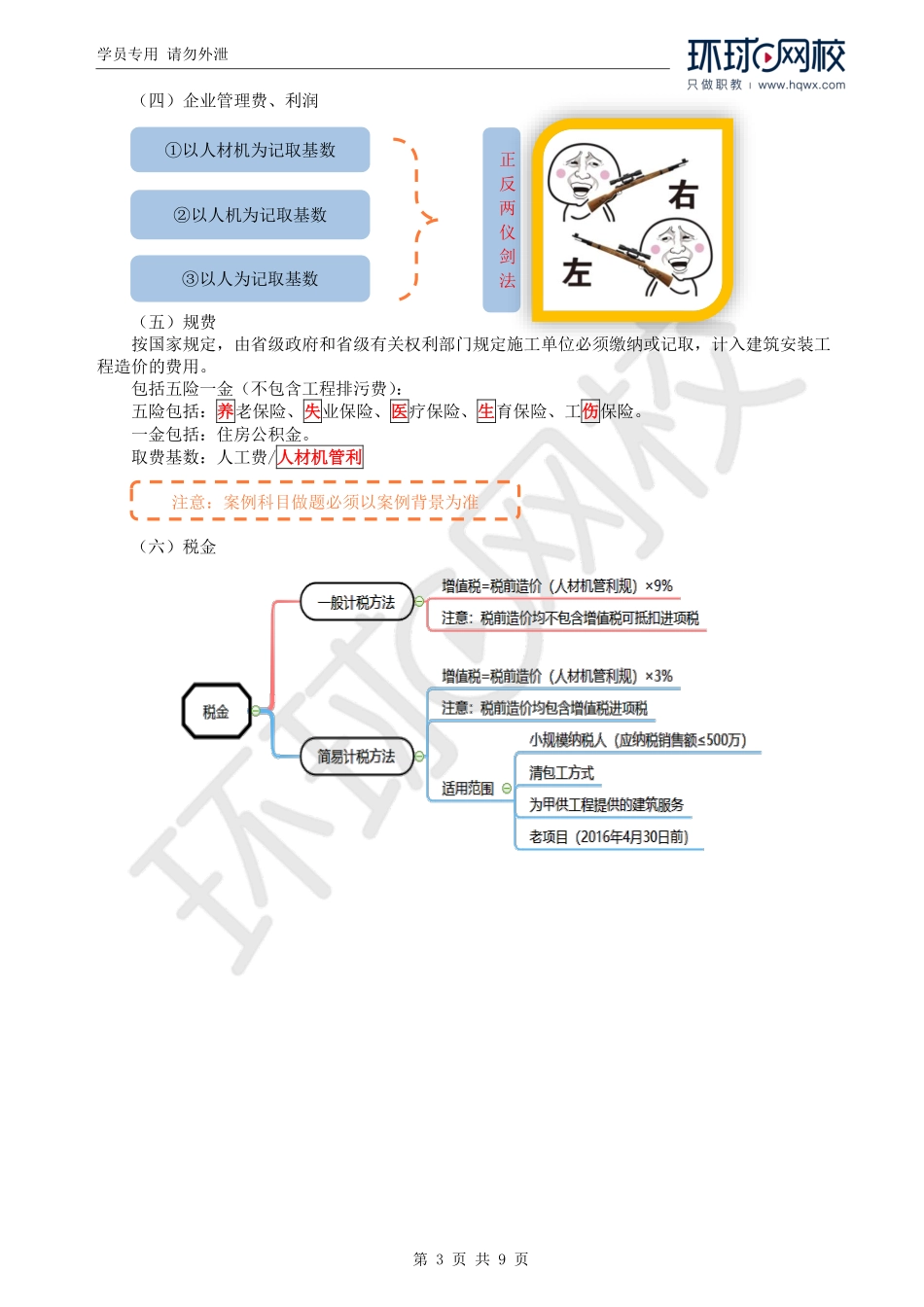

学员专用请勿外泄第1页共9页2024一级造价工程师《建设工程造价案例分析(土建、安装)》知识点精讲第三章工程计量与计价回忆:建设项目总投资构成建筑安装工程费划分提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、环评、经济师、安全、房估、消防/等QQ/VX:2069910086学员专用请勿外泄第2页共9页定额计价【知识点】建筑安装工程费的构成要素(一)人工费支付给直接从事建筑安装工程施工作业的生产工人的各项费用。(二)材料费施工过程中耗费的各种原材料、半成品、构配件、工程设备等费用,以及周转材料等的摊销、租赁费用。(三)施工机具使用费施工作业所发生的施工机械、仪器仪表使用费或者租赁费。生产工人在每个法定工作日的工资、津贴、奖金等①完成规定计量单位的建筑安装产品消耗的生产工人的工日数量②基本用工+其他用工日工资单价工日消耗量材料原价运杂费运输损耗费采购及保管费净用量不可避免的损耗量材料单价材料消耗量注意:当采用一般计税方法时,材料单价中的材料原价、运杂费等均应扣除增值税进项税额永久工程一部分机电设备等工程设备(构成永久)折旧费检修费、维护费、安拆费及场外运费、人工费、燃料动力费、其他完成规定计量单位的建筑安装产品所消耗的施工机械台班的数量机械台班单价施工机械台班消耗量仪器仪表使用费学员专用请勿外泄第3页共9页(四)企业管理费、利润(五)规费按国家规定,由省级政府和省级有关权利部门规定施工单位必须缴纳或记取,计入建筑安装工程造价的费用。包括五险一金(不包含工程排污费):五险包括:养老保险、失业保险、医疗保险、生育保险、工伤保险。一金包括:住房公积金。取费基数:人工费/人材机管利(六)税金①以人材机为记取基数②以人机为记取基数③以人为记取基数正反两仪剑法注意:案例科目做题必须以案例背景为准学员专用请勿外泄第4页共9页思路扩展原理:一般计税方法,价税分离原理工程造价=人工费+材料费+机具费+管理费+利润+规费+应纳增值税工程造价=税前费用+应纳增值税额工程造价=税前除税价款+进项税额+应纳增值税额工程造价=税前除税价款+(应纳增值税额+进项税额)工程造价=税前造价+销项税额(因合同、产品而生)【知识点】施工定额建筑安装工程人、材、机消耗量和单价的确定(一)确定人工定额消耗量和工日单价2017版《计价》一般计税方法中增值税:指计入到建筑安装工程造价中增值税的销项税额应纳增值税额=销项税额-进项税额开工前无法准确计算学...