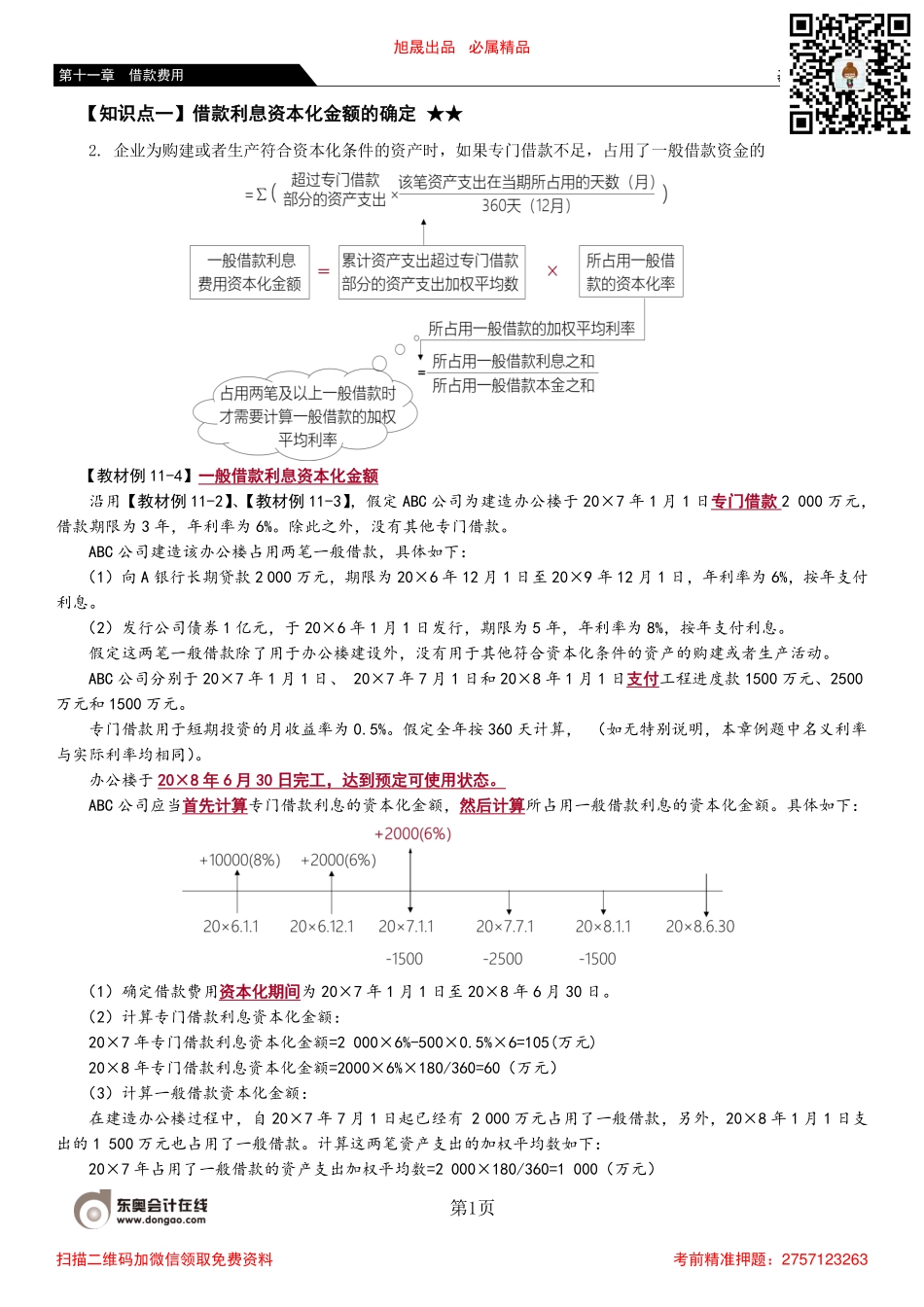

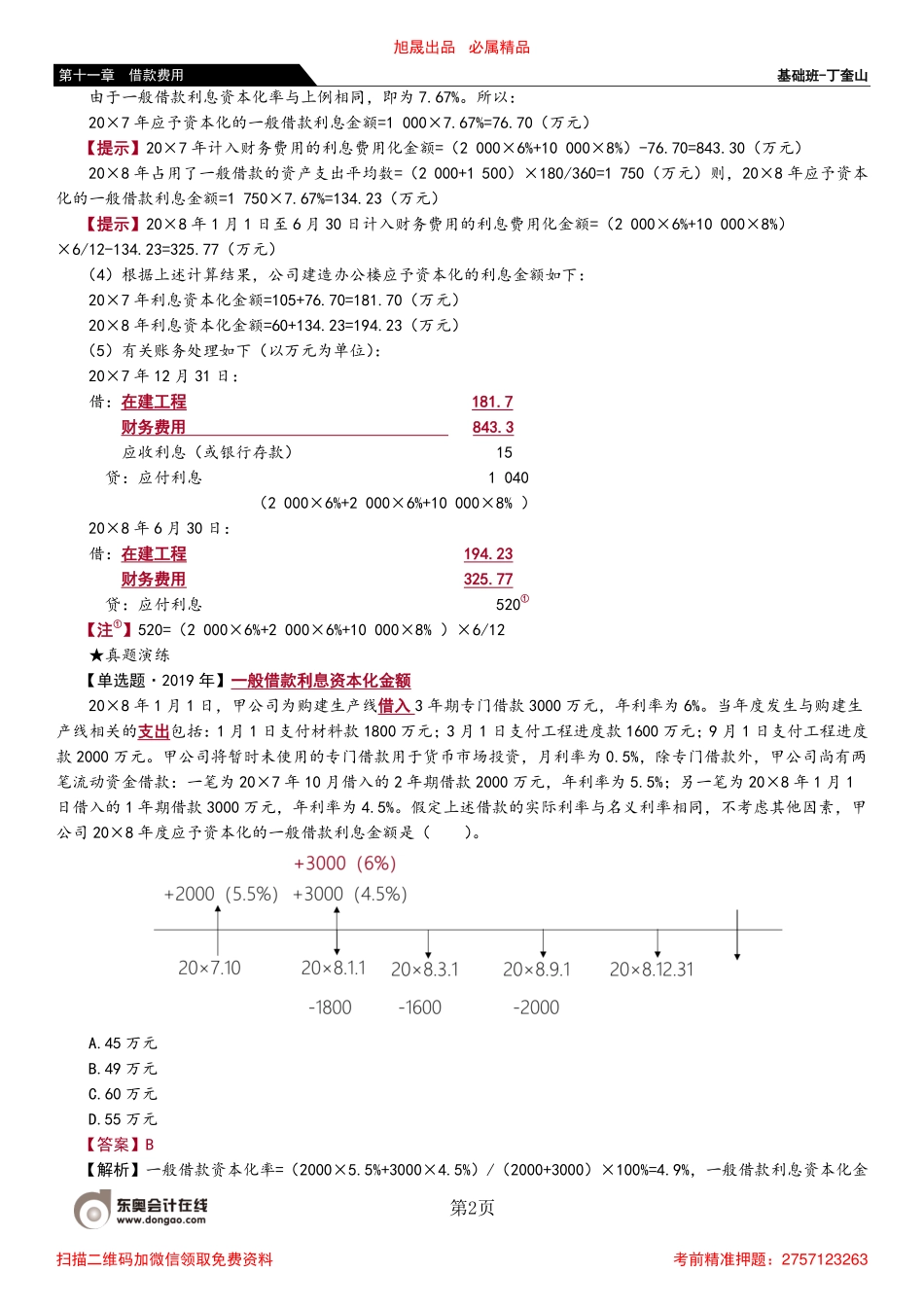

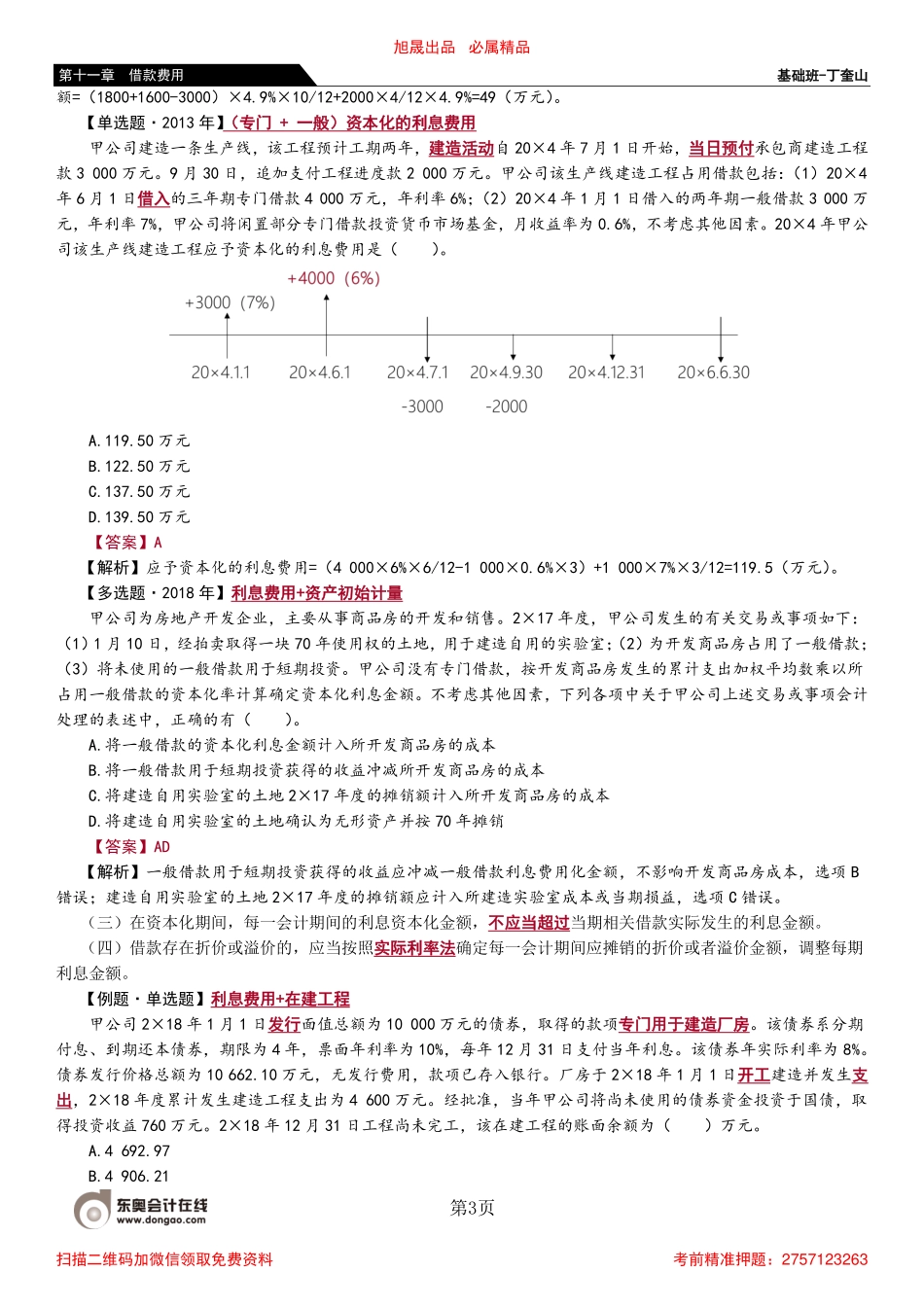

基础班-丁奎山第1页第十一章借款费用【知识点一】借款利息资本化金额的确定★★2.企业为购建或者生产符合资本化条件的资产时,如果专门借款不足,占用了一般借款资金的【教材例11-4】一般借款利息资本化金额沿用【教材例11-2】、【教材例11-3】,假定ABC公司为建造办公楼于20×7年1月1日专门借款2000万元,借款期限为3年,年利率为6%。除此之外,没有其他专门借款。ABC公司建造该办公楼占用两笔一般借款,具体如下:(1)向A银行长期贷款2000万元,期限为20×6年12月1日至20×9年12月1日,年利率为6%,按年支付利息。(2)发行公司债券1亿元,于20×6年1月1日发行,期限为5年,年利率为8%,按年支付利息。假定这两笔一般借款除了用于办公楼建设外,没有用于其他符合资本化条件的资产的购建或者生产活动。ABC公司分别于20×7年1月1日、20×7年7月1日和20×8年1月1日支付工程进度款1500万元、2500万元和1500万元。专门借款用于短期投资的月收益率为0.5%。假定全年按360天计算,(如无特别说明,本章例题中名义利率与实际利率均相同)。办公楼于20×8年6月30日完工,达到预定可使用状态。ABC公司应当首先计算专门借款利息的资本化金额,然后计算所占用一般借款利息的资本化金额。具体如下:(1)确定借款费用资本化期间为20×7年1月1日至20×8年6月30日。(2)计算专门借款利息资本化金额:20×7年专门借款利息资本化金额=2000×6%-500×0.5%×6=105(万元)20×8年专门借款利息资本化金额=2000×6%×180/360=60(万元)(3)计算一般借款资本化金额:在建造办公楼过程中,自20×7年7月1日起已经有2000万元占用了一般借款,另外,20×8年1月1日支出的1500万元也占用了一般借款。计算这两笔资产支出的加权平均数如下:20×7年占用了一般借款的资产支出加权平均数=2000×180/360=1000(万元)旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十一章借款费用由于一般借款利息资本化率与上例相同,即为7.67%。所以:20×7年应予资本化的一般借款利息金额=1000×7.67%=76.70(万元)【提示】20×7年计入财务费用的利息费用化金额=(2000×6%+10000×8%)-76.70=843.30(万元)20×8年占用了一般借款的资产支出平均数=(2000+1500)×180/360=1750(万元)则,20×8年应予资本化的一般借款利息金额=1750×7.67%=134.23(万元)【提示】20×8年1月1日至6月30日计入财务费用的利息费用化金额=(2000×6%+10000×8%)...