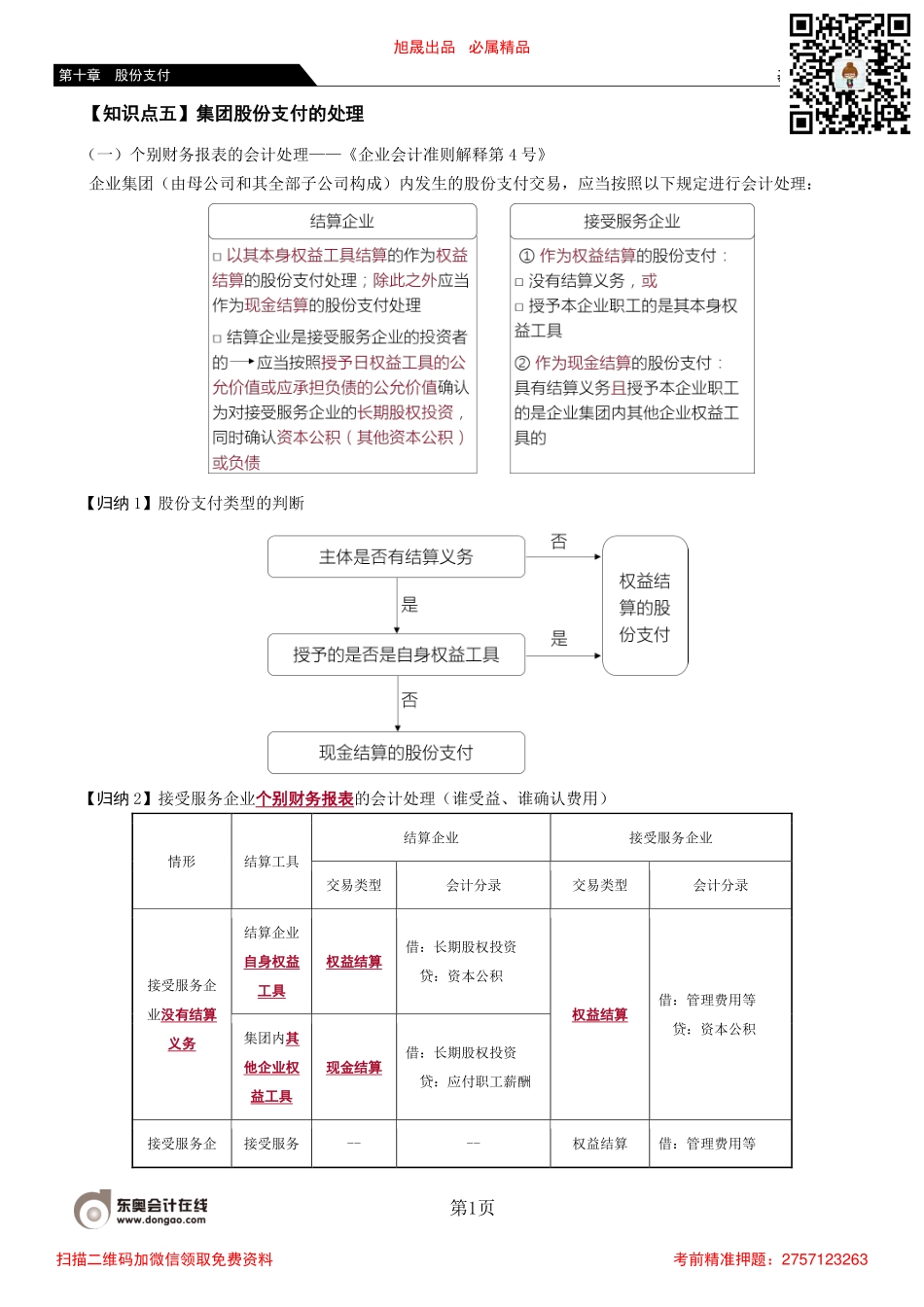

基础班-丁奎山第1页第十章股份支付【知识点五】集团股份支付的处理(一)个别财务报表的会计处理——《企业会计准则解释第4号》企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:【归纳1】股份支付类型的判断【归纳2】接受服务企业个别财务报表的会计处理(谁受益、谁确认费用)情形结算工具结算企业接受服务企业交易类型会计分录交易类型会计分录接受服务企业没有结算义务结算企业自身权益工具权益结算借:长期股权投资贷:资本公积权益结算借:管理费用等贷:资本公积集团内其他企业权益工具现金结算借:长期股权投资贷:应付职工薪酬接受服务企接受服务----权益结算借:管理费用等旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263基础班-丁奎山第2页第十章股份支付业具有结算义务企业自身权益工具贷:资本公积集团内其他企业权益工具----现金结算借:管理费用等贷:应付职工薪酬(二)合并财务报表的会计处理1.结算企业(母公司)以其自身权益工具结算,接受服务企业(子公司)没有结算义务个别财务报表合并财务报表结算企业(权益结算)接受服务企业(权益结算)抵销分录合并报表最终结果(权益结算)借:长期股权投资贷:资本公积借:管理费用贷:资本公积借:资本公积贷:长期股权投资借:管理费用贷:资本公积2.结算企业(母公司)以集团内其他企业的权益工具结算,接受服务企业(子公司)没有结算义务。个别财务报表合并财务报表结算企业(现金结算)接受服务企业(权益结算)抵销分录合并报表最终结果(现金结算)借:长期股权投资贷:应付职工薪酬借:管理费用贷:资本公积借:资本公积管理费用(差额,或贷方)贷:长期股权投资借:管理费用贷:应付职工薪酬3.结算企业(母公司)授予接受服务企业(子公司)管理人员现金股票增值权,接受服务企业(子公司)没有结算义务。个别财务报表合并财务报表结算企业(现金结算)接受服务企业(权益结算)抵销分录合并报表最终结果(现金结算)借:长期股权投资贷:应付职工薪酬借:管理费用贷:资本公积借:资本公积管理费用(差额,或贷方)贷:长期股权投资借:管理费用贷:应付职工薪酬【2021年新增】母公司向子公司高管授予股份支付时,合并财务报表中子公司股权激励费用的分摊母公司向子公司高管授予股份支付,在合并财务报表中计算子公司少数股东损益时,虽然子公司的股权激励全旭晟出品必属精品扫描二维码加微信领取免...