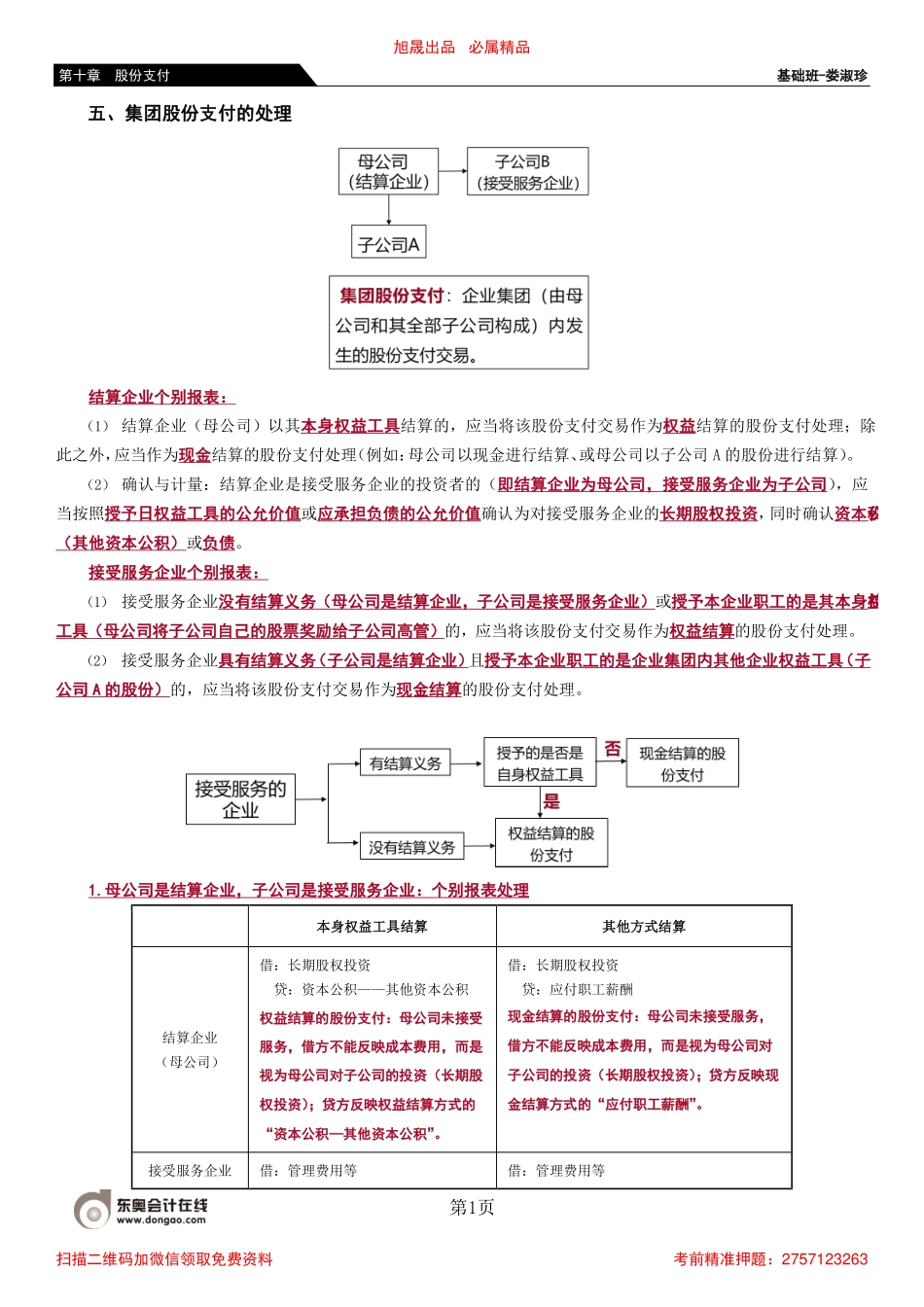

第十章股份支付基础班-娄淑珍五、集团股份支付的处理结算企业个别报表:(1)结算企业(母公司)以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理(例如:母公司以现金进行结算、或母公司以子公司A的股份进行结算)。(2)确认与计量:结算企业是接受服务企业的投资者的(即结算企业为母公司,接受服务企业为子公司),应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。接受服务企业个别报表:(1)接受服务企业没有结算义务(母公司是结算企业,子公司是接受服务企业)或授予本企业职工的是其本身权益工具(母公司将子公司自己的股票奖励给子公司高管)的,应当将该股份支付交易作为权益结算的股份支付处理。(2)接受服务企业具有结算义务(子公司是结算企业)且授予本企业职工的是企业集团内其他企业权益工具(子公司A的股份)的,应当将该股份支付交易作为现金结算的股份支付处理。1.母公司是结算企业,子公司是接受服务企业:个别报表处理第1页本身权益工具结算其他方式结算结算企业(母公司)借:长期股权投资贷:资本公积——其他资本公积权益结算的股份支付:母公司未接受服务,借方不能反映成本费用,而是视为母公司对子公司的投资(长期股权投资);贷方反映权益结算方式的“资本公积—其他资本公积”。借:长期股权投资贷:应付职工薪酬现金结算的股份支付:母公司未接受服务,借方不能反映成本费用,而是视为母公司对子公司的投资(长期股权投资);贷方反映现金结算方式的“应付职工薪酬”。接受服务企业借:管理费用等借:管理费用等旭晟出品必属精品扫描二维码加微信领取免费资料考前精准押题:2757123263第十章股份支付基础班-娄淑珍2.结算企业和接受服务企业均为母公司,授予本公司职工的是其本身权益工具(按权益结算的股份支付处理)借:管理费用等贷:资本公积——其他资本公积3.结算企业和接受服务企业均为母公司,授予集团内其他企业权益工具(按现金结算的股份支付处理)借:管理费用等贷:应付职工薪酬特殊问题:1.母公司向子公司高管授予股份支付,在合并财务报表中计算子公司少数股东损益时,虽然子公司的股权激励全部是由母公司结算,子公司少数股东损益中应包含按照少数股东持股比例分享的子公司股权激励费用。2.如果受到激励的高管在集团内调动导致接受服务...